IMF再度下调全球增速预测 中国增长预期不变

IMF再度下调全球增速预测,中国增长预期不变

IMF分别下调今明两年全球经济增速预期至3.5%和3.6%,维持对中国6.2%的增速预期。

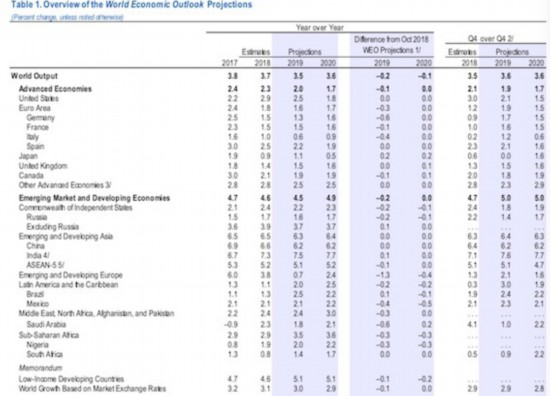

尽管市场上弥漫的“衰退论”言之过早,但始于2017年的全球扩张周期的确在闪现疲软信号。国际货币基金组织(IMF)1月21日发布最新《全球经济展望》(WEO),以“全球扩张趋弱”为题,分别下调2019、2020年全球经济增速预期0.2和0.1个百分点至3.5%和3.6%,这也是继去年10月IMF两年内首次调降全球经济增长预期之后的再度下调。融资环境收紧、贸易不确定性、英国“硬脱欧”等风险等都被认为是经济下行的触发因素。

就各国情况来看,IMF维持对美国2019、2020年2.5%和1.8%的增速预期不变,下调欧元区2019年经济增速预期0.3个百分点至1.6%;此外,IMF下调新兴市场经济增速预期,维持对中国今明两年增长6.2%的预测。不过,全球经济离衰退仍有相当距离,瑞银集团(UBS)主席、德国央行前行长魏柏昂(Axel Weber)近期也对第一财经记者表示:“市场总是容易从极度乐观到极度悲观,我认为市场太悲观了,目前全球经济增长动能只是适度放缓,但我们并没有进入衰退。”

就中国而言,IMF表示,中国经济2018年放缓的主因是金融监管收紧、抑制影子银行部门等,外部不确定性也加剧了放缓速度。“2019年仍存在下行压力,监管层通过缓解其金融监管收紧的手段来应对放缓,并通过降准来释放流动性,推行财政刺激政策。”IMF也建议,鉴于全球增长动能已走过巅峰期,因此全球增长存在下行风险,国内政策也需要关注防止增速进一步的放缓和强化韧性。

全球经济扩张势头放缓

除了贸易不确定性之外,IMF认为还有诸多因素可能触发全球经济下行。尤其是随着美联储不断加息、欧洲央行退出QE(量化宽松)购债计划,融资环境已经从去年秋季以来收紧,且公私部门的债务处于相当高水平。同时,下行风险也包括了英国“无协议脱欧”等。

具体数据来看,尽管全球经济仍然在扩张,但是去年三季度的增速在部分经济体已经低于预期。四季度高频数据闪现了动能放缓的信号,在美国地区以外,工业生产开始放缓,尤其是资本品,且全球贸易远远低于2017年的平均水平。“真实的数据可能更为弱势,尤其是整体数据可能会因为‘抢进口’而虚高,新产品的发布也暂时带动了科技出口。”IMF称。

在这一背景下,全球主要央行更为谨慎,美联储开始释放鸽派信号,尤其是暗示2019、2020年加息节奏放缓;欧洲央行虽然在去年12月结束了购债计划,但仍表示货币政策将维持宽松,至少在今年夏天前不会开启加息进程。

主流机构目前预计,美联储今年可能加息1~2次,而2020很难再继续加息。魏柏昂则对记者表示,预计今年年初甚至上半年,美联储都可能暂停加息,“不过如果未来通胀、薪资持续向好,美联储在下半年大概率会继续加息,预计年中和年末分别加息1次。”他也预计,欧洲央行可能会在2020年初才重启加息进程。

IMF预计,今年美国经济增速仍将维持在2.5%,但2020年将放缓至1.8%,这也反映了届时财政刺激退出后的经济放缓。不过,IMF表示,美国今明两年的增速仍将维持在潜在增速之上,强劲的内需增长将支持进口上升,也将扩大美国贸易赤字。

值得注意的是,IMF提及了美国政府“关门”的冲击。截至1月21日,美国政府关门进入第31天,继续延长了这个“史上最长”的关门纪录。前一日,美国总统特朗普在白宫发表直播讲话,做出了罕见的妥协:为70万名非法移民提供庇护,换取57亿美元修墙费。参议院共和党领导人承诺,计划在未来一周采取行动,推动就特朗普的计划举行投票,迫使议员们对新计划采取公开立场。

相较于去年10月,IMF也将2019年欧元区的经济增速预测下调了0.3个百分点至1.8%。其中,“火车头”德国增速大幅下调,这主要由于私营部门消费疲软、工业生产放缓,尤其是因为引入了修订版的汽车排放标准,同时海外需求放缓;意大利的国内需求也同步放缓,外加此前政府财政预算争论的影响,意大利主权债券收益率居高不下,导致融资成本攀升。

新兴市场动能继续放缓

去年,新兴市场的股、债、汇市遭遇“三杀”,随着投资者开始降低风险资产的配置,新兴市场经济体从2018年三季度开始遭遇净资本外流。IMF也预计,2019年新兴及发展中亚洲国家的经济增速将放缓0.2个百分点至6.3%。

尽管众多机构认为美元将在2019年触顶,但短中期内,如果风险情绪受到抑制,新兴市场货币仍很难大幅反弹。今年1月,美元实际有效汇率仍较9月不变,欧元和英镑分别贬值了2%。

去年,由于油价早前攀升,出于对通胀压力和货币贬值的担忧,很多新兴市场央行开始加息,只有中国和印度等央行仍按兵不动,并启动降准。IMF认为,印度经济增速有望上行,这主要受益于低油价和更宽松的货币收紧,通胀压力降低。

在众多新兴市场经济体中,除了中国外,目前机构普遍更看好印度、印尼、巴西等国家。例如渣打认为,中国、印度的通胀率正在下降。随着新兴市场货币稳定下来且通胀走低,部分央行可能会重启降息周期,投资者可能会将资金转回新兴市场本币债市,以寻求降息周期的投资机遇。未来,随着货币反弹和通胀预期下降、降息前景增加,投资者将进一步投入资金,导致新兴市场债、汇市走强。

中国财政政策加码

IMF认为中国经济仍面临下行压力,但中国政府也已采取各项政策应对。IMF仍维持对中国今明两年经济增长6.2%的预期。

野村中国首席经济学家陆挺对第一财经记者表示,中国经济最终会触底企稳,但此次速度可能慢于以往。“目前政府不会放松房地产市场,这使得几乎所有的刺激重担都落到了基建身上。”他认为,2月初的春节前后天气寒冷,一季度很难出现新项目的大面积开工或既存项目加速启动。

IMF也提及中国进一步扩大财政赤字。陆挺对记者表示,中国政府仍存在较大的融资缺口,土地销售下降,财政收入放缓等是主因,而缺口需要由额外的融资来弥补,例如地方政府专项债、政策性银行和地方政府融资工具等。

摩根士丹利中国首席经济学家邢自强预测,今年政策制定者将以财政刺激为主,有望进一步减税、降负,同时扩大赤字率,并提升地方政府专项债券的发行额度。其中,地方政府专项债券的发行规模可能从今年的1.35万亿元增加到明年的2万亿元。他也预计,2019年,基建将对实际经济增长的贡献率将会增加0.6个百分点,明年基建投资的同比增速将从今年的1.5%显著增加到7.5%。

分享让更多人看到

推荐阅读

相关新闻

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量