尺素金聲 | 提高准入,引導鋰電池行業高質量發展

前不久,工業和信息化部發布公告,對《鋰離子電池行業規范條件》(以下簡稱《規范條件》)《鋰離子電池行業規范公告管理辦法》進行修訂,對鋰電池行業的技術和產品質量提出更高要求。不少業內人士認為,此番抬高准入門檻,將推動鋰電池行業步入更加良性健康的高質量發展軌道。

近年來,隨著供給水平持續提升和市場需求不斷走高,中國鋰電池行業快速發展,逐步成長為一個重要的優勢產業。

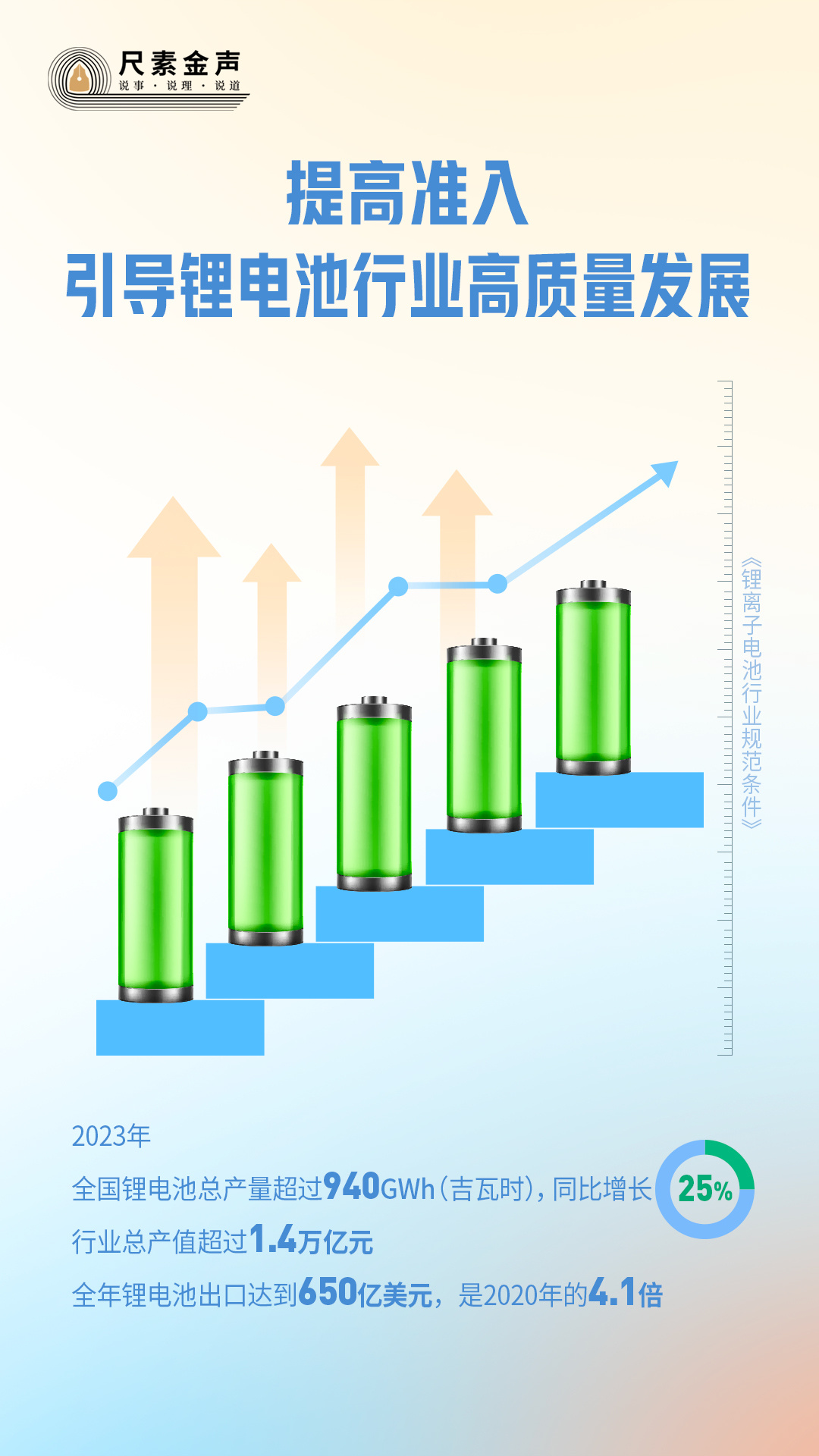

從規模體量上看,2023年,全國鋰電池總產量超過940GWh(吉瓦時),同比增長25%,行業總產值超過1.4萬億元﹔全年鋰電池出口達到650億美元,是2020年的4.1倍。作為外貿“新三樣”之一,茁壯成長、揚帆出海的鋰電池給中國制造增添了新亮色。

從技術實力上看,中國的鋰電池行業已經形成了技術先進、產業鏈完整、有較強競爭力的產業體系。目前,中國量產動力型鋰電池單體能量密度可達300瓦時每公斤,儲能型鋰電池循環壽命最高超過12000次,處於國際領先水平。正如美國中美研究中心特聘研究員丹尼斯·西蒙所說,“中國已成為全球鋰電池及固態電池領域主要技術來源國之一。

產業快速發展,帶來了技術能力的提升,也撬動了投資熱度的走高,鋰電池成為中國為數不多的大部分省區市都有布局的產業之一。對於“鋰電池熱”,要從兩個方面看待。

一方面,鋰電池行業市場需求廣闊,基本面長期向好。

從上游的關鍵礦物原料及冶煉產品等二階材料,到中游的正極材料、負極材料、隔膜、電解質等鋰電池一階材料,再到下游的動力型、消費型和儲能型三大類終端產品……鋰電池行業產業鏈條長、應用范圍廣。特別在終端,鋰電池產品被廣泛用於便攜式電子設備、電動汽車、電動自行車、人形機器人、儲能系統、航空航天和醫療設備等諸多領域,具有廣闊的應用空間。今后一個時期,無論是新能源汽車需大量使用的動力電池,還是新型儲能系統應用的儲能電池,都將持續產生可觀的需求增量。總體看,鋰電池行業的長期向好趨勢不會改變。

另一方面,面對無序競爭問題,要推進供給側結構性改革、進一步優化行業秩序。

近年來,不少地方將鋰電池作為“主打產業”,許多企業和資本也相繼涌入,導致行業出現了階段性、結構性的供需錯配,乃至有一些低端落后產能“夾雜其中”。隨著產業快速發展,行業競爭愈演愈烈,鋰電池行業的利潤水平逐步走低。特別是近兩年,鋰電池設備等部分環節外利潤水平均出現下滑。種種因素表明,鋰電池逐步走入了深度調整期,行業秩序需要進一步規范。

事實上,對於鋰電池行業,中國一直堅持“高標准、嚴要求”。《鋰離子電池行業規范條件》最早於2015年發布,此后在2018年及2021年經過兩次修訂。有關部門在鋰電池技術水平普遍提高且產業面臨深度調整的當下修訂《規范條件》,重要目的就在於“引導企業減少單純擴大產能的制造項目”,推動企業把更多資金和精力投向“加強技術創新、提高產品質量、降低生產成本”。

細看《規范條件》,主要舉措可以總結為提出“兩把尺子”:一是能量密度、功率密度等技術參數,聚焦的是產品質量、技術先進性﹔二是綜合能耗指標要求,瞄准的是國內外市場日益嚴格的節能降碳要求。用技術和能耗“兩把尺子”引導行業加快技術進步和轉型升級發展,可謂“既利當前,也利長遠”——短期看,有利於加速市場優勝劣汰,推動落后產能出清﹔長期看,也有利於未雨綢繆,引導企業合理投資,降低重復建設和資源浪費,從而讓供需格局更合理更均衡。

對此,不少業內人士表示歡迎。“《規范條件》的發布有利於促進我國鋰電池行業提質升級。”在沃達福數字汽車國際合作研究中心主任張翔看來,未來鋰電池行業集中度或進一步提高。工業和信息化部原副部長蘇波在日前舉行的一次專業會議上呼吁,要著力加強高強度、輕量化、高安全、低成本、長壽命的動力電池技術攻關,鼓勵企業開發鋰電池新產品,助力鋰電池產業鏈加快創新發展,積極培育新質生產力。

的確,中國正在點燃創新引擎,加快發展新質生產力,鋰電池正是新興產業的“優秀代表”。同時,中國政府也很清醒地認識到,“不能光盯著‘新三樣’,不能大呼隆、一哄而起、一哄而散”。惟有既積極又穩健的發展,才是更加良性健康的發展、更高質量的發展。相信隨著《規范條件》及相關科學監管措施的落地,中國的鋰電池行業將沿著高質量發展之路平穩向前,不斷鍛造出新的優勢。

關注公眾號:人民網財經

關注公眾號:人民網財經

分享讓更多人看到

微信掃一掃

微信掃一掃人民日報社概況| 關於人民網| 報社招聘| 招聘英才| 廣告服務| 合作加盟| 供稿服務| 數據服務| 網站聲明| 網站律師| 信息保護| 聯系我們

人民日報違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

人民網服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363636 舉報郵箱:rmwjubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139 | 廣播電視節目制作經營許可証(廣媒)字第172號 | 京ICP備12004265號-13

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2023]4961-141號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 股 份 有 限 公 司 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2024 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量