原油暴跌是此轮全球宽松的元凶吗?

宽松之后必将是货币竞贬的战争吗?

央妈降准是否代表中国已陷入其中?

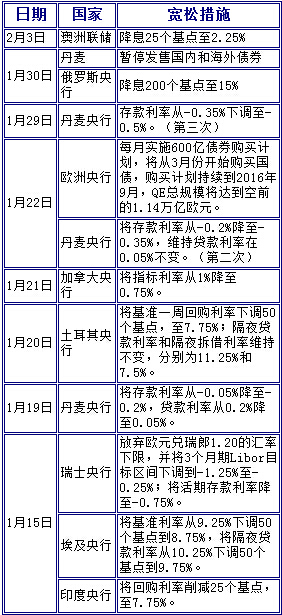

仿佛一股旋风,从欧洲到北美,再到亚太地区,全球多家重量级央行近期相继推出宽松政策来应对通货紧缩风险及经济疲弱。

中国央行周三(2月4日)晚间宣布下调银行存款准备金率0.5个百分点。而专家预测降息随后将至。

英国研究咨询机构凯投宏观(Capital Economics)在近期发布的报告中预测,原油价格的走低会进一步推动全球各地的宽松货币政策。

清华大学中国与世界经济研究中心研究员袁钢明则认为,原油价格波动与各经济体宽松货币政策的推出“风马牛不相及”。他认为美联储退出QE才是真正动因。[详细]

“这种全面降准和定向降准相结合的方式近年来还是首次。”曾刚认为,这种调整方式,延续了过去一段时间定向宽松的思路。即在普遍调低法定存款准备金率,增加银行体系流动性供给的同时,继续加大结构调整的力度,对需要支持的产业、小微企业以及三农等相对薄弱但又是国家战略发展重点的领域,给予更多的支持。

此外,曾刚表示,降准的举动,也发出了货币政策将积极稳增长的信号,这对稳定市场预期,扭转目前实体经济和金融下滑的趋势,有相当积极的意义。[详细]

通常,降准被视为释放冻结在央行的流动性,向金融机构提供更多信贷资源,目的在于刺激信贷流向实体经济。管清友认为,降准后并不意味着就可以给实体经济“解渴”,他认为“降准后经济不一定能立即改善”,因为当前银行风险偏好收缩趋势难改,降准对货币创造和经济刺激力度有限。

招商银行金融市场部高级分析师刘东亮说,“降准不能替代降息。当前时点降准确实可以让短期降息的可能性显著下降,但在降低融资成本方面,降息的作用更佳。因此我们预期节后降息的步伐会跟上。”[详细]

经济基本面决定了央行稳健的货币政策基调没有改变,在“三期”叠加的效应下,加强区间调控、定向调控,适时适度地预调微调,已是央行操作的“新常态”。正如央行研究局局长陆磊所言,本次降息,是对基础货币投放的结构性变化做出的相应安排,又有季节性因素,在调结构取得阶段性成果的前提下,向“三农”、“小微企业”、“新兴经济”领域进行“定向降准”或者“定向降息”有利于缓解制约中国经济转型升级的不利因素,这是延续了去年央行货币政策结构性调控的思路。[详细]

QE对中国有哪些的影响?民生证券研究院院长管清友认为,从资本流动看,虽然欧央行宽松有助于套利资金流入中国,但美元强势又会导致人民币兑美元有贬值压力,私人部门的结汇意愿或延续去年以来的下滑态势,资产美元化的趋势将更明显,总体看外汇占款仍将维持低增长,央行将通过MLF、PSL等定向调控手段继续抵补基础货币缺口,同时为稳增长提供资金支持;从贸易渠道来看,欧元区宽松难以真正提振欧洲的进口需求,相反,欧央行压低欧元汇率导致全球竞争性贬值愈演愈烈,人民币汇率弹性不足的情况下,实际有效汇率过于坚挺将损及出口,不利于国内经济的复苏,别人的货币,却是我们的问题。[详细]

一直处于风口浪尖的人民币汇率,近日以“一骑绝尘”的跌势,让市场间措手不及。1月26日,人民币即期汇率跌幅几近央行规定的上线2%,最高跌幅逾1.94%。人民币自2014年初就出现的贬值迹象,有继续延续的趋势。

市场认为,尽管如此,央行并未有明显出手干预的行动,任凭人民币对美元即期大幅下跌,说明其对当前人民币贬值情况或早有应对。[详细]

在春节前集中投放流动性是央行的惯例。央行1月22日在公开市场开展500亿逆回购,伴随着同日财政部和央行还通过国库现金招标向市场投放500亿以及21日央行续做和追加中期借贷便利(MLF)3195亿,央行已连续三次向市场共投放资金逾4000亿。[详细]

1月13日,市场传言称,央行针对部分MLF(中期借贷便利)到期资金进行了续作,规模为2800亿元。

“货币宽松只会迟到但不会缺席。” 民生证券分析师表示,货币宽松的理由是经济下行和信用风险防范,货币不能宽松的理由是资本外流和股市上涨。但央行对人民币汇率干预力较强且资本账户尚未完全开放,股市近期也结束了疯牛行情,若经济持续下行,货币政策最终会屈服于通缩压力走向宽松。[详细]