互联网金融崛起,保险业面临的挑战与机遇

在过去的5年里,互联网金融上演了一场盛宴。截至2015年底,中国互联网金融的市场规模达到12-15万亿元人民币,占GDP近20%,互联网金融用户人数超过5亿,为世界第一。作为互联网金融的四个细分板块之一,中国的互联网保险正在异军突起。国内首家互联网保险公司众安保险利用大数据技术和互联网直销,将保险的理念引入生活的各类场景,率先向传统保险行业发起冲击。随后,大量互联网保险公司跟进成立并获得巨额融资。根据中国保险行业协会发布的《2015年度保险市场运行情况分析报告》显示,2015年互联网保险保费收入2234亿元,比2011年增长近69倍,互联网保费在总保费收入中的占比从2011年的0.2%上升到2015年的9.2%。那么,面对互联网金融对保险行业的大洗牌,传统保险公司是否会选择“坐以待毙”,他们又将为世人上演一场怎样的“华丽转身”呢?

●保险行业的挑战和机遇

在互联网金融的冲击下,很多行业研究者认为科技金融(Fintech)的兴起会改变传统保险业代理人地推的销售模式,面对互联网金融的种种挑战,传统保险业日渐式微将是定局。

挑战1:海量存量客户能有多少被有效地转化至线上?

传统大型保险公司的营销团队经过十余年的线下推广,积蓄和培养了海量线下存量客户数据。比如阳光保险目前拥有1亿量级的投保人数据,安邦人寿拥有500万投保人数据,中国太平拥有3000万个。那么,如此庞大的客户存量该借助何种平台高效地转移至线上呢?

挑战2:如何通过社交媒体与会员对话,如何加强粘性?

互联网运营是实现社交媒体与会员对话的有效途径。微信月活跃用户达8.06亿,同时在线用户高达2.17亿,通过微信等社交媒体与潜在客户对话无疑能够快速高效地加强粘性,但保险公司如何获取社交媒体入口呢?

挑战3:传统代销模式瓜分大量利润,如何实现去中介化,直达目标购买者?

目前,传统保险产品线上化是主流,第三方电商平台分走某些险种一半以上收入,保险公司该如何运作自主电商,跳过中介直达客户呢?

多年来专注于保险领域的北京随视传媒市场分析员表示,互联网金融的冲击并不意味着传统保险公司的“休克”,互联网金融崛起带来众多挑战的同时,也为保险公司提供了诸多千载难逢的历史性机遇。

机会1:去中介化

长期以来,如何去除中介以保留更多销售额是保险公司面临的难题。金融科技趋势下,大数据分析、人工智能、多媒体技术等被引入互联网保险,帮助保险公司直接到达潜客,通过移动互联网直接对话会员。互联网金融触点更多、更快、更多元、更精准,也更易实现去中介化。

机会2:连接会员

社交媒体两大属性为企业快速降低成本连接会员提供了可能。社交媒体不仅是沟通传播的新平台,还是拓展销售的新渠道,更能够挖掘有效客户实现精准营销,同时实现营销数据的可视化。2015年,尼尔森对近400家企业品牌调研发现:社交平台几乎已成为品牌营销的“规定动作”。调研中,85.1%的企业为社交平台营销指派了专门人员,76%的企业提高了本年度社交媒体预算,还有63.8%的企业为社交平台营销设立了专门的团队。

机会3:可追踪数据

大数据的采集、分析和应用能够分层激活会员、实现数据的来源归因和标签化管理。通过建立模型,客户的行为能够得到精准的预测,从而实现精准营销。大数据的运用改善了用户体验,促进了产品创新。

●行业困惑:自营平台蕴藏商机,保险公司搭建起来为什么却捉襟见肘?

挑战与机遇并存,势必伴随着巨大的商机。先看一组数据,从艾瑞咨询发布的《2016年中国创新保险行业白皮书》数据可以看到,2011年至2015年,网络保险用户从0.1亿人增长到3.3亿人,增幅高达3200%。目前越来越多的保险公司积极布局自营平台,整合资源,寻求线上线下融合的业务模式,围绕客户的一系列核心需求提供组合服务,意图构建互联网保险生态闭环。上海誉好曾经通过代理商和第三方互联网平台比如携程和去哪网两种方式售卖人保的航延险。这两种方式分走了大量的销售额,降低了上海誉好的利润率。目前,上海誉好开始着手自建微商城,跳过中介直达潜在客户销售产品。可见,去中介化将大大提高保险公司的利润率,自营平台的构建将为保险公司保留大量的销售利润。2015年互联网财险的网销与电销数据显示,互联网保费收入768.36亿元,同比增长51.94%,其中80%的规模是从财险公司官网销售出去的,而且主要是车险。传统保险机构的线上渠道出现了“人保”和“平安”双寡头现象,这两家的互联网财险保费收入分别为336亿元、236亿元,占据去年互联网财险的74.44%。 但是,保险公司自营平台之路并不一帆风顺!保险公司搭建起来的自营平台销售额屡屡令人大跌眼镜!以国内某顶级保险公司为例,其斥资十几亿人民币搭建微信商城,吸引粉丝数量达1000万,但结果每月线上销售额却仅有50万元。这个低到甚至令人有些匪夷所思的投入产出比背后投射出整个保险行业转型中面临的问题:缺少并无从获得一个行之有效的社交网络营销方案。

●随视传媒领跑大数据社交网络营销方案

为了解决这个令国内保险公司头疼的问题,随视传媒和很多大数据营销公司一样,都试图通过重塑保险行业的商业模式和运营模式,帮助保险公司实现互联网金融崛起背景下的模式转型。 然而不同的是,随视传媒领先一步。

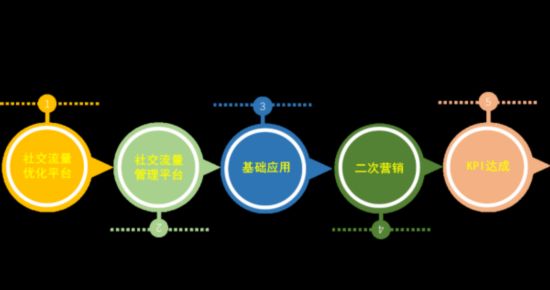

随视的社交营销方法论强调通过媒体流量和会员管理实现流量拉新,借助销售应用开发创新活动并完成二次营销。

购买场景化是互联网产品的突出特征,除此之外互联网保险产品还具有低门槛,低风险,标准化,依赖大数据的特征。互联网产品强调购买场景化,实现产品和场景的结合。随视团队通过对阳光保险投保人大数据的分析,为阳光明星产品“随e保系列”意外险产品分析了3种互联网购买场景。其一是经常熬夜的“程序猿”会在结束一夜工作后,购买意外健康险,关注身体状况,呵护身体健康;其二是校门外等待孩子放学的妈妈们更容易通过移动端APP为自己、孩子、丈夫和家人购买意外健康险;其三是那些经常去锻炼的型男靓女通常都有较强的健康意识,他们也会在健身之余通过移动互联网终端购买健康意外险。

除了社交营销方法论,随视传媒还有一套完整的社交营销“流水线”。

随视传媒掌握着六大社交流量平台,助力企业实现存量客户线上导流。其中“号码通广告”为广告主提供“精准投放用户”对应的手机号码包;“短信+推广链接”能够实现服务内容短信3%的转化率和含激励内容短信6%的转化率;“VSO微信站内搜索功能”通过微信内SEO将公众号图文消息优化至朋友圈热文榜,提高曝光度――北京随视传媒为“海尔日日顺服务兵”策划的一人一码案例充分利用了微信搜索引擎优化与移动精准广告优化的方法,通过将微信端当作流量入口,在短短5个月的时间里,“海尔日日顺服务兵”用户便突破百万,至今已有700多万真实有效的粉丝数,手机号绑定率高达85%以上;“自媒体KOL资源”依靠大V自带的粉丝、流量,使传播视角更为立体、真实和亲民;目前直播平台的活跃用户达到2700万人,网络直播用户规模达到3.25亿,直播行业市场规模达200亿元,“直播平台”特有的互动场景和网红粉丝效应,增添真实感和亲民感,将品牌、营销、用户、交易和社区无缝衔接。

随视传媒还拥有三大流量和会员管理平台,诸如社交媒体流量管理平台――米铺、对接入口触点的会员体系工具――mCRM和全融点管理工具,比如扫一扫、摇一摇、摇周边和摇电视等。社交流量平台和社交媒体流量管理平台为搭建具有支付功能的服务号提供了流量入口,通过微信号码通广告、短信等实现流量导流,借助图文推送和流量干预实现粉丝活化。 此外,随视传媒还拥有诸多销售应用,比如线上活动模块的建立、微商城的搭建、理赔服务和可视化数据管理工具等实现实时监测和会员消费行为分析。 随视掌握的会员福利社和品牌合伙人完成了品牌方和资源方的资源整合,以多种形式和有趣有利的主题活动帮助安邦人寿和招商信诺实现了二次营销。具体来说,招商信诺借助微信官方广告平台、微信自媒体和母婴社区实现了微信端广告投放、闭环的数据监控和精准的用户触达。在提升注册量和预约用户量的同时,降低了获取新客的成本。

2015年是互联网保险行业的元年,保险行业流量为王的时代已然到来,寻找到符合自身发展需求,顺应互联网趋势的社交网络营销方案的重要性也随着保险企业日益迫切的转型需求而日渐凸显。可以说,最先获得高效可行的社交网络营销方案的保险企业将最有可能成为保险行业新秩序的制定者和执牛耳者。

●总结

尽管互联网保险来势汹汹,新产品层出不穷,但是目前真正能够借助互联网金融重塑保险行业新格局的企业并未出现。多年来专注于保险领域的北京随视传媒市场分析员认为:当前,老牌保险公司需要更大的耐心,更多的资源和更有力的团队,以传统资源优势结合社交媒体整合营销、微信搜索引擎优化、移动精准广告优化方法等,帮助互联网概念下的传统品牌再塑造,优化“移动时代顾客所期望的消费体验”。

敬请关注阳光互金,互联网金融防范服务热线 400-006-2252 了解更多互联网金融行业信息,关注微信公众号:yangguanghujin

行业动态出于传递更多信息之目的登载此文,并不意味赞同其观点或证实其描述。文章内容仅供参考,新闻纠错或爆料请发信至:chinaxiaofei2013@126.com信箱。

分享让更多人看到

推荐阅读

相关新闻

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量