ШЅФъДЅЕзЛиЩ§ЃЌНёФъвЛМОЖШЩЯЪаЙЋЫОгЏРћМгЫйЩЯбя

ССРіФъБЈФмЗёГжајЃПЃЈШШЕуОлНЙЃЉ

|

ЁЁЁЁжЦЭМЃКЩђврСц |

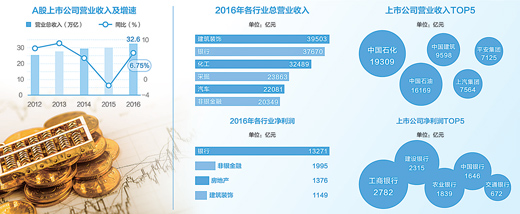

ЁЁЁЁЖСФъБЈЃЌжЊДѓЪЦЁЃНижС4дТЕзЃЌЩЯЪаЙЋЫО2016ФъБЈМАНёФъвЛМОБЈХћТЖвбТфЯТсЁФЛЁЃДг2015ФъжїАхЗЧН№ШкЩЯЪаЙЋЫООЛРћЯТЛЌЃЌЕН2016ФъДЅЕзЛиЩ§ЃЌдйЕННёФъвЛМОЖШгЏРћСНЮЛЪ§ЕФдіГЄЃЌЩЯЪаЙЋЫОвЕМЈе§ЪЧКъЙлОМУРфХЏЦ№ЗќЕФвЛУцОЕзгЁЃЩЯЪаЙЋЫОвЕМЈЮЊКЮГіЯжМгЫйЩЯбяЃПФъБЈКЭМОБЈжаЛЙгаФФаЉССЕуЃПИпЫйдіГЄЕФЬЌЪЦФмВЛФмбгајЃПЯИЖСФъБЈЃЌПЩвдЮЊетаЉЮЪЬтЕФД№АИбАеввЛаЉЯпЫїЁЃ

ЁЁЁЁ

ЁЁЁЁгЏРћдіГЄЮЊКЮМгЫйХмЃП

ЁЁЁЁДЋЭГаавЕЦѓЮШЛиХЏЃЌжмЦкадаавЕДѓФцзЊЃЌГЩЮЊЩЯЪаЙЋЫОвЕМЈдіГЄЕФживЊдДШЊ

ЁЁЁЁОЕЭЗЃКЁАавИЃРДЕУЬЋЭЛШЛЃЁЁБгаИжЬњаавЕШЏЩЬбаОПдБШчДЫЦРМлИжЦѓФПЧАЕФзДПіЁЃШЫУЧЛЙМЧЕУЃЌОЭдкШЅФъДЫЪБЃЌХЬЕуИжЬњАхПщвЕМЈЪБЃЌТњблЛЙЪЧвЛЦЌЦрЗчПргъЁЃИжЬњРрЩЯЪаЙЋЫОдк2015ФъШЋУцПїЫ№ЃЌПїЫ№зюЖрЕФ10МвЙЋЫОжаЃЌИжЬњЙЩОЭеМСЫ7ЯЏЃЌЧвПїЫ№ЖюОљдкЪ§ЪЎвкдЊЁЃЮфИжЙЩЗн2015ФъГіЯжЩЯЪа17ФъРДЕФЪзДЮФъЖШПїЫ№ЃЌПїЫ№ЖюГЌЙ§75вкдЊЃЌвЛФъОЭПїЕєСЫЙ§ШЅ6ФъЖрЕФРћШѓЁЃ

ЁЁЁЁЖдгкИжЬњвЕРДЫЕЃЌ2016ФъПЩЮНЁАЗёМЋЬЉРДЁБЁЃЫцзХЙЉИјВрНсЙЙадИФИяЗЂСІЃЌЪаГЁЙЉЧѓЙиЯЕЕУЕНУїЯдИФЩЦЃЌИжМлжИЪ§дкШЅФъРлМЦеЧЗљНќКѕЗБЖЃЌгЩДЫДјЖЏИжЬњАхПщвЕМЈЪЕЯжДѓФцзЊЁЃЭГМЦЯдЪОЃЌ30МвЩЯЪаИжЦѓШЋФъКЯМЦгЏРћ197вкдЊЃЌДД2011ФъвдРДзюИпЃЛЦНОљЖжИжУЋРћ495дЊЃЌДД2009ФъвдРДзюИпЁЃ2015ФъПїЫ№74вкдЊЕФОЦИжКъаЫЃЌШЅФъЪЕЯжСЫЮЂРћЃЌНёФъвЛМОЖШЕФОЛРћвбГЌЙ§2вкдЊЁЃ

ЁЁЁЁЖдгквЕМЈдквЛФъМфЕФЁАЗДзЊЁБЃЌБІИжЙЩЗндкЦфФъБЈжаИјГіНтЪЭЃКЫцзХЙњМвЭЦНјИжЬњвЕЙЉИјВрИФИяЃЌвдМАбЯИёТфЪЕЛЗБЃЯоВњКЭВщДІЁАЕиЬѕИжЁБЕШеўВпЪЕЪЉЃЌЙњФкИжВФМлИёГЩЙІХЄзЊСЫ2011ФъвдРДЕЅБпЯТааЬЌЪЦЁЃЛљгкЪаГЁЛиХЏЁЂИжМлЩЯеЧЃЌвдМАИжЬњЦѓвЕЭЈЙ§НсЙЙЕїећКЭзЊаЭЩ§МЖЪЕЯжЬсжЪдіаЇЃЌ2016ФъЙњФкИжЬњаавЕвЛОйХЄзЊ2015ФъШЋаавЕЩюЖШПїЫ№ЕФВЛРћОжУцЃЌХЄПїЮЊгЏЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌВЛНіЪЧИжЬњЃЌУКЬПЁЂгаЩЋН№ЪєЕШжмЦкадаавЕШЅФъБэЯжЖМЗЧГЃЭЛГіЁЃ37МвУКЬПЦѓвЕжаЃЌ27МвОЛРћШѓЭЌБШдіГЄЃЌећИіУКЬПАхПщШЅФъОЛРћШѓНќ400вкдЊЁЃдк107МвгаЩЋН№ЪєАхПщЩЯЪаЙЋЫОжаЃЌга88МвОЛРћШѓЭЌБШЪЕЯждіГЄЃЌеМБШгтАЫГЩЁЃ

ЁЁЁЁДЋЭГаавЕЦѓЮШЛиХЏЃЌГЩЮЊЩЯЪаЙЋЫОвЕМЈдіГЄЕФживЊдДШЊЁЃФЯПЊДѓбЇН№ШкЗЂеЙбаОПдКНЬЪкЬяРћЛдШЯЮЊЃЌДг2016ФъФъБЈзмЬхРДПДЃЌЮвЙњОМУдкЮШдіГЄЁЂЕїНсЙЙКЭЗРЗчЯеЗНУцШЁЕУвЛЖЈГЩаЇЁЃдкЮШдіГЄЩЯЃЌНќЦпГЩЩЯЪаЙЋЫОРћШѓЭЌБШдіГЄЃЌДЋЭГаавЕвЕМЈИФЩЦЃЌЬиБ№ЪЧгаЩЋН№ЪєЁЂИжЬњЁЂУКЬПЕШжмЦкадаавЕБэЯжЭЛГіЃЌетвтЮЖзХЮвЙњОМУЦѓЮШЯђКУЃЌГіЯжИДЫеЪЦЭЗЁЃ

ЁЁЁЁЗНе§жЄШЏЪзЯЏОМУбЇМвШЮдѓЦНЗжЮіЃЌ2010ФъвдРДЃЌИжЬњЁЂУКЬПЁЂЫЎФрЁЂВЃСЇЁЂЛЏЙЄЁЂЛњаЕЕШДЋЭГаавЕСьгђДѓСПжааЁЦѓвЕЭЫГіЃЌаавЕСњЭЗбЙЫѕЬдЬЙ§ЪЃВњФмЃЌЪаГЁздЗЂЕФСІСПНјааВњФмГіЧхЃЌ2016ФъЦєЖЏЕФЙЉИјВрНсЙЙадИФИяМгЫйСЫЙњЦѓеМБШИпаавЕЕФВњФмГіЧхЁЃДЋЭГаавЕОКељИёОжгХЛЏЃЌВНШыЪЃепЮЊЭѕЁЂЧПепКуЧПЕФЪБДњЁЃжаЙњЙЄвЕЦѓвЕЕФВњФмРћгУТЪе§ж№ВНДЅЕзЃЌВПЗжДЋЭГаавЕВњФмГіЧхЪЕМЪзДПіБШЪ§ОнеЙЪОЕФИќГфЗжЁЃ

ЁЁЁЁЪЧъМЛЈвЛЯжЛЙЪЧжаЦкЯђКУЃП

ЁЁЁЁаТаЫВњвЕЖЏФмВЛЖЯЛ§ОлЃЌгажњгкдіЧПЩЯЪаЙЋЫОвЕМЈЕФЮШЖЈад

ЁЁЁЁОЕЭЗЃКЯћЗбжЇГХОМУдіГЄЕФЛљДЁадзїгУдкдіЧПЁЃдквЛаЉОКељадЯћЗбаавЕЃЌвЛХњЩЯЪаЙЋЫОздЮвЛ§РлгыЭтбгРЉеХЯрНсКЯЃЌГЩЮЊЪаГЁЛЏРЖГяЦѓвЕЁЃвдЩюЪаЮЊР§ЃЌУРЕФЁЂИёСІЁЂTCLЁЂжааЫЭЈбЖЕШЙЋЫОЪЕЯжгЊвЕзмЪеШыЙ§ЧЇвкЃЌаавЕЕиЮЛНјвЛВНЙЎЙЬЃЛЛЊЪ§ДЋУНЁЂГЄАВЦћГЕЕШ116МвЙЋЫО2014ЁЊ2016ФъОЛРћШѓИДКЯдіГЄТЪГЌЙ§30%ЁЃ

ЁЁЁЁОЁЙмЩЯЪаЙЋЫОдіЪЦЯВШЫЃЌЕЋЪаГЁжавВДцдквЛаЉЕЃгЧЕФЩљвєЁЃгаШЫШЯЮЊЃЌФПЧАгЏРћДѓЗљМгЫйЕФАхПщЖМЪєгкЖдМлИёУєИаЕФжмЦкадаавЕЃЌЖјжмЦкЦЗМлИёЫЎЦННќЦквбПЊЪМГіЯжЛиТфЃЌдйЕўМгШЅФъвЛМОЖШвдКѓЛљЪ§ЕФЬсЩ§ЃЌAЙЩвЛМОЖШИпдіГЄЪЧЁАДКЙтЖЬднЁБЃЌНгЯТРДЛсж№ВНЯТааЁЃ

ЁЁЁЁЕФШЗЃЌВПЗжаавЕгЏРћДѓЗљдіГЄЪЧдДгкаавЕжмЦкадЯђКУЃЌЛђепЭтВПЛЗОГБфЛЏДјРДЕФБЛЖЏМлИёЩЯеЧЁЃЦѓвЕФкЩњаддіГЄЖЏСІЪЧЗёЬсИпЁЂвЕМЈдіГЄПЩЗёГжајЩагаД§МЬајЙлВьЁЃЕЋДгФъБЈКЭМОБЈПДЃЌГ§СЫвЕМЈдіЫйЭтЃЌвВЛЙгаКмЖржЕЕУЙизЂЕФССЕуЁЃ

ЁЁЁЁДѓЛЗОГЩЯЃЌЮоТлЪЧДгЙњФкЪаГЁЙЉЧѓПДЃЌЛЙЪЧДгЙњМЪЪаГЁЬЌЪЦПДЃЌжаЙњОМУФПЧАЮШжаЯђКУЕФЬЌЪЦЖМОпгаГжајадЁЂЮШЖЈадЃЌетЮЊЩЯЪаЙЋЫОвЕМЈзпКУЬсЙЉСЫЛљДЁжЇГХЁЃ

ЁЁЁЁаТаЫВњвЕЖЏФмВЛЖЯЛ§ОлЃЌгажњгкдіЧПЩЯЪаЙЋЫОвЕМЈЕФЮШЖЈадЁЃЬяРћЛдЗжЮіЃЌдкЕїНсЙЙЗНУцЃЌЩЯЪаЙЋЫОФъБЈЯдЪОЃЌаТаЫаавЕдіЪЦСМКУЁЃШЅФъЕчзгАхПщОЛРћШѓЭЌБШдіГЄ47%ЃЛМЦЫуЛњаавЕОЛРћШѓЭЌБШдіГЄ37%ЃЛЮФЛЏДЋУНаавЕОЛРћШѓЭЌБШдіГЄ27%ЁЃШЫЙЄжЧФмЁЂаХЯЂАВШЋЁЂНЁПЕжаЙњЕШСьгђЧАОАЙуРЋЃЌаТаЫВњвЕЙЋЫОвЕМЈЕФФкЩњдіГЄЬиеїУїЯдЁЃетЫЕУїЃЌЮвЙњОМУе§дкЩ§МЖЛЛДњЃЌВњвЕНсЙЙЕїећвбОШЁЕУНзЖЮадГЩМЈЁЃ

ЁЁЁЁКЃЭЈжЄШЏЗЂВМЕФбаОПБЈИцШЯЮЊЃЌОМУдіГЄПЩвдЗжЮЊСНИіНзЖЮЃЌвЛЪЧбЧЕБЁЄЫЙУмЪНЕФМгДѓвЊЫиЭЖШыЧ§ЖЏдіГЄЃЌЪЧСПЕФдіГЄЃЛЖўЪЧамБЫЬиЪНЕФДДаТЧ§ЖЏдіГЄЃЌЪЧжЪЕФЬсИпЁЃеЙЭћжаЙњОМУЫљДІНзЖЮЃЌгаПЩФмНјШыЕкЖўНзЖЮЁЃ

ЁЁЁЁЗжЮіЯдЪОЃЌФПЧАЃЌЩЯЪаЙЋЫОВњвЕНсЙЙвбЗЂЩњСЫБфЛЏЃЌЗћКЯзЊаЭЗНЯђЕФПЦММКЭЯћЗбаавЕШчаХЯЂММЪѕЁЂЕчаХЗўЮёЁЂПЩбЁЯћЗбЁЂШеГЃЯћЗбКЭвНСЦБЃНЁЕШЕФЪажЕеМБШвбДг2010ФъЕФ18.4%ЩЯеЧжС35.1%ЃЌОЛРћШѓеМБШДг2010ФъЕФ12%ЩЯеЧЕН18.2%ЁЃЖјЙњЦѓИФИяЁЂЙЉИјВрНсЙЙадИФИявВЯджјЬсЩ§СЫДЋЭГаавЕЕФдЫгЊаЇТЪЃЌЗбгУТЪдкУїЯдЯТНЕЃЌОЛзЪВњЪевцТЪЛиЩ§ЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌШЅФъЙЉИјВрИФИяЕФМИДѓЙЅМсШЮЮёЃЌГ§СЫШЅВњФмжЎЭтЃЌЦфЫћМИЗНУцдкФъБЈжавВгаЫљЬхЯжЁЃОнЭђЕУзЪбЖЪ§ОнЃЌ2016ФъAЙЩЩЯЪаЙЋЫОећЬхзЪВњИКеЎТЪДя84.61%ЃЌЬоГ§Н№ШкаавЕКѓзЪВњИКеЎТЪДѓЗљЯТНЕЃЌНіЮЊ59.93%ЃЌОљДІгкНќФъЕЭЕуИННќЁЃЗПЕиВњШЅПтДцШЁЕУГѕВНГЩаЇЃЌЩюЪаЕиВњЙЩДцЛѕдкзмзЪВњжаЕФеМБШгЩ2015ФъФЉЕФ60.19%НЕжС2016ФъФЉЕФ53.96%ЁЃ

ЁЁЁЁдкећЬхЯђКУЕФДѓБГОАЯТЃЌвВгавЛаЉАхПщвЕМЈГіЯжЯТЛЌЁЃБШШчЃЌЗЧвјН№ШкАхПщБэЯжЧЗМбЃЌШЅФъОЛРћШѓЭЌБШЯТНЕШ§ГЩЁЃЖдДЫЃЌЬяРћЛдШЯЮЊЃЌЗЧвјН№ШквЕЕФЁАБЉРћЁБЭљЭљРДздЪаГЁЕФОоЗљВЈЖЏКЭМрЙмВЛзуЕФН№ШкДДаТЃЌЦфРћШѓЯТНЕДгВрУцЫЕУїЃЌЮвЙњН№ШкЗчЯее§дкЕУЕНгааЇЗРЗЖЁЃ

ЁЁЁЁЭЖзЪепЕУЕНСЫЪВУДЃП

ЁЁЁЁИпЫЭзЊЁАЬзТЗЁБВЛСщСЫЃЌЯжН№ЗжКьГЩЮЊЩЯЪаЙЋЫОЗжХфЗНАИжїСї

ЁЁЁЁОЕЭЗЃКЭљФъЃЌФъБЈЙЋВМЦкЭљЭљЪЧИпЫЭзЊИХФюЕФГДзїЦкЁЃЖјдкНёФъЃЌгЩгкМрЙмСІЖШМгЧПЃЌЩЯЪаЙЋЫОЗзЗзаоИФИпЫЭзЊЗНАИГЩЮЊвЛЕРЁАЗчОАЁБЃЌДѓБШР§ЫЭзЊЕФЙЋЫОУїЯдМѕЩйЃЌИпЫЭзЊЬтВФвВВЛдйЪЧЪаГЁЕФЯутФтФЃЌЩѕжСгааЉЙЋЫОдкЗЂВМИпЫЭзЊдЄАИКѓЃЌЙЩМлВЛеЧЗДЕјЁЃ

ЁЁЁЁЩЯЪаЙЋЫОФъБЈХћТЖЦкЃЌвВЪЧЦфРћШѓЗжХфЕФИпЗхЦкЁЃвЕМЈШчКЮЃЌжеЙщЪЧеЫУцЪ§зжЁЃЖдгкЭЖзЪепЖјбдЃЌЪЕДђЪЕЕФЪЧгаЖрЩйЛиБЈЁЂвдКЮжжЗНЪНЛиБЈЁЃДгНёФъЧщПіПДЃЌAЙЩЩЯЪаЙЋЫОРћШѓЗжХфдЄАИГЪЯжГігыЭљФъУїЯдВЛЭЌЕФЬиеїЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌгыЭљФъИпЫЭзЊдЄАИГЊжїНЧВЛЭЌЃЌ2016ФъБЈжаНќ75%ЕФЩЯЪаЙЋЫОФтЪЕЪЉЯжН№ЗжКьЃЌУїЯддіЖрЁЃдкМрЙмВуЖдИпЫЭзЊЧПМрЙмДыЪЉЕФГжајЭЦНјЯТЃЌЯжН№ЗжКьГЩЮЊЩЯЪаЙЋЫОЗжКьЗНАИЕФжїСїЁЃ

ЁЁЁЁетЦфжаЃЌзюв§ШЫЙизЂЕФЪЧжаЙњЩёЛЊЃЌУПЙЩФтХЩЙЩЯЂМАЬиБ№ЙЩЯЂКЯМЦ2.97дЊЃЌвЛДЮадИјЙЩЖЋХЩЗЂ590вкдЊЕФЯжН№ЁАДѓКьАќЁБЃЌШчДЫДѓЪжБЪЗжКьЛёЕУИїЗНЕудоЁЃвдФПЧАЙЩМлМЦЫуЃЌжаЙњЩёЛЊЕФЙЩЯЂТЪвбдк15%зѓгвЃЌЖјГЃБІЙЩЗнЁЂЩЯЦћМЏЭХЁЂЙўвЉЙЩЗнЁЂН№ЕиМЏЭХЕФЙЩЯЂТЪвВГЌЙ§6%ЁЃвдУПЙЩЯжН№ЗжКьН№ЖюМЦЃЌЙѓжнУЉЬЈЁЂМЊБШЬиЁЂЙњЙтЙЩЗнЁЂбѓКгЙЩЗнЁЂИёСІЕчЦїЮЛСаЧАЮхЃЛШєвдЯжН№ЗжКьБШР§РДМЦЫуЃЌга433МвЙЋЫОЕФЗжКьБШР§дк50%вдЩЯЁЃ

ЁЁЁЁЯрБШЖјбдЃЌИпЫЭзЊдтгіЧАЫљЮДгаЕФМрЙмСІЖШЁЃЩюНЛЫљЖдИпЫЭзЊЙЋИцХћТЖИёЪНзіГіаоЖЉЃЌвЊЧѓХћТЖЪеШыМАОЛРћШѓдіГЄТЪЕШОгЊвЕМЈдіГЄЧщПіЃЛЩЯЪаЙЋЫОдЄХћТЖИпЫЭзЊЗНАИЪБашХћТЖвЕМЈдЄИцЃЌддђЩЯВЛжЇГжвЕМЈЯТЛЌЛђПїЫ№ЙЋЫОИпЫЭзЊЁЃдкживЊЙЩЖЋМѕГжЗНУцЃЌЬсвщШЫЁЂживЊЙЩЖЋЁЂЖМрИпвЊЫЕУїЮДРД6ИідТЕФМѕГжМЦЛЎЁЃЩЯНЛЫљЖдгкИпЫЭзЊЕФМрЙмвВИќНјвЛВНЃЌ10зЊ10вдЩЯЕФИпЫЭзЊЗНАИЛљБОУПЕЅБиЮЪЁЃ

ЁЁЁЁИпЫЭзЊЪЕжЪЩЯЪЧЙЩЖЋШЈвцЕФФкВПНсЙЙЕїећЃЌЖдЙЋЫОгЏРћФмСІУЛгаШЮКЮБОжЪгАЯьЃЌЖдЭЖзЪепЯэгаЕФЩЯЪаЙЋЫОШЈвцвВУЛгаШЮКЮгАЯьЁЃДгЧАаЉФъЕФЧщПіПДЃЌЦфБГКѓЭљЭљАщЫцзХХкжЦЬтВФЁЂВйзнЙЩМлЁЂФкФЛНЛвзКЭЮќв§ЭЖзЪепНгХЬЕФЁАЬзТЗЁБЁЃНёФъвдРДЃЌетаЉЁАЬзТЗЁБВЛСщСЫЃЌЖјИпЗжКьЙЋЫОШДЪмЕНЭЖзЪепЧрэљЃЌЪЧAЙЩЪаГЁзпЯђГЩЪьЕФБэЯжЁЃ

ЁЁЁЁВЛЙ§ЃЌашвЊЙизЂЕФЪЧЃЌAЙЩЪаГЁЩЯвРШЛгаВЛЩйЁАЬњЙЋМІЁБЁЃЪ§ОнЯдЪОЃЌ2011ФъЧАЩЯЪаЕФЙЋЫОжаЃЌга32жЛИіЙЩздЩЯЪажЎКѓДгЮДЪЕЪЉЙ§ЯжН№ЗжКьЁЃЖдгкФЧаЉгаФмСІЗжКьШДвЛУЋВЛАЮЕФЁАЬњЙЋМІЁБЃЌШчКЮЭЈЙ§ЁАгВДыЪЉЁБЬсИпЦфЛиБЈЙЩЖЋвтЪЖЃЌЪЧЮДРДЪаГЁМрЙмвЊНтОіЕФФбЬтЁЃ

ЁЁЁЁЁЖ ШЫУёШеБЈ ЁЗЃЈ 2017Фъ05дТ08Ше 18 АцЃЉ

ЗжЯэШУИќЖрШЫПДЕН

ЭЦМідФЖС

- ЭтЛуОжЃК5дТЭтЛуЪаГЁдЫааБЃГжЦНЮШ ПчОГзЪБОЫЋЯђЭЖзЪКЯРэгаађ

- ЁЁЁЁШЫУёЭјББОЉ6дТ18ШеЕч ЃЈМЧепТожЊжЎЃЉОнЙњМвЭтЛуЙмРэОжЙйЭјЯћЯЂЃЌЭтЛуОжНёШеЙЋВМСЫ2021Фъ5дТвјааНсЪлЛуКЭвјааДњПЭЩцЭтЪеИЖПюЪ§ОнЁЃЪ§ОнЯдЪОЃЌ5дТвјааНсЛу12420вкдЊШЫУёБвЃЌЪлЛу10952вкдЊШЫУёБвЃЌНсЪлЛуЫГВю1468вкдЊШЫУёБвЁЃЁ

- РюЬьГлЃКМгПьНЈЩшБрГЬНЬг§ЁАШэЛљНЈЁБ

- ЁЁЁЁНќФъРДЃЌЁАНЬг§аТЛљНЈЁБГЩЮЊШШДЪЃЌЮоТлЪЧНЬг§НЬбЇЩшБИЕФЩ§МЖЃЌНтОіаХЯЂЛЏзАБИТфКѓЕФЭДЕуЃЌЛЙЪЧНЋШЫЙЄжЧФмЁЂДѓЪ§ОнЕШММЪѕгыНЬг§аавЕЩюЖШШкКЯЃЌаТЛљНЈЮЊаЃдАЪ§зжЛЏКЭжЧЛлЛЏДјРДЙуРЋЕФЯыЯѓПеМфЁЃ НЬг§аавЕШчКЮДюЩЯаТЛљНЈПьГЕЃЌЪЕЯжЪ§зжЛЏЁЂаХЯЂЛЏЕФМгЫйЗЂеЙЃПНќШеЃЌШЫУёЭјОМУПЦММЦЕЕРаЏЪжЛЅСЊЭјНЬг§жЧФмММЪѕМАгІгУЙњМвЙЄГЬЪЕбщЪвЙВЭЌОйАьЁАШЫЙЄжЧФмИГФмЧјгђжЧЛлНЬг§ЁЊЁЊНЬг§аТЛљНЈзЈГЁЁБЃЌбћЧыеўВњбЇбаИїЗНЃЌЮЊНЬг§аТЛљНЈГЄзуЗЂеЙНЈбдЯзВпЁЃЁ

ЯрЙиаТЮХ

- 1804МвЩЯЪаЙЋЫОЩЯАыФъОЛРћШѓФцЪЦдіГЄ ЭЙЯдОМУЮЂЙлЛюСІ

- Г§СЫвЕМЈГЌдЄЦкЃЌКЃаХЪгЯёФъБЈКЭвЛМОБЈЛЙгаФФаЉВЛЮЊШЫжЊЕФБфЛЏЃП

- ФЯОЉвјааЗЂВМ19ФъФъБЈКЭ20ФъМОБЈ гЊвЕЪеШыКЭОЛРћШѓСНЮЛЪ§діГЄ

- 1361МвЩЯЪаЙЋЫОФъБЈдЄЯВ жааЁДДвЕМЈИФЩЦЯджј

- аХЭаФъБЈТНајГіТЏ аавЕНЋвдЕїећЮЊжї

- ETCЩЯЪаЙЋЫОШ§МОБЈвЕМЈДѓЗљдЄді

- 123МвДЈЙЩ2018ФъФъБЈЙЋВМ 10МвОЛРћЗЗЌ жмЦкадаавЕЛиХЏ

- АВЛеАзОЦЁАЫФЖфН№ЛЈЁБХћТЖФъБЈЃЌОЛРћШѓзмКЭДя41.09вкдЊ

- ЕчЙуДЋУНФъБЈМОБЈЫЋЫЋИцгЏ

- ИёСІЕчЦїЙЋВМФъБЈЃКОЛРћШѓ262вкдЊ ЭЌБШдіГЄ17%

ПЭЛЇЖЫЯТди

ШШУХХХаа

- 1ЬьЮЪвЛКХЬНВтЦїзХТНЛ№аЧЪзХњПЦбЇгАЯёЭМЗЂВМ

- 2КуДѓМЏЭХгыжаЙњЪЏгЭЛЏЙЄМЏЭХеНТдКЯзїЧЉдМЁ

- 3АзвјОАЬЉЁА5ЁЄ22ЁБЪТМўСЊКЯЕїВщзщзЈМвЁ

- 4ЁАЛЊСњвЛКХЁБЃК ДђЯьжаЙњзджїШ§ДњКЫЕчЦЗХЦ

- 5АйєДељСї ШЋЧђОКЯрбаЗЂЕкЖўДњаТЙквпУч

- 6ПидДЭЗЁЂзЅЩњВњЁЂЖЂЩЯЪаЁЁЦпВПУХСЊКЯЦєЁ

- 7ЩњЬЌЛЗОГВПгыжаЙњЦјЯѓОжЧЉЪ№КЯзїавщ СЊЁ

- 8ЙњзЪЮЏМгЧПбыЦѓШкзЪзтСовЕЮёЙмРэ вЊЧѓЛиЁ

- 9ОлНЙИпжЪСПЗЂеЙЙВЭЌИЛдЃЪОЗЖЧј еуНЃККЛЁ

- 10вЕНчЙВвщЖдЭтЩшМЦзЩбЏИпжЪСПЗЂеЙЃКМгЧПЖЅЁ

ШЫУёШеБЈЩчИХПі | ЙигкШЫУёЭј | БЈЩчеаЦИ | еаЦИгЂВХ | ЙуИцЗўЮё | КЯзїМгУЫ | ЙЉИхЗўЮё | Ъ§ОнЗўЮё | ЭјеОЩљУї | ЭјеОТЩЪІ | аХЯЂБЃЛЄ | СЊЯЕЮвУЧ

ЗўЮёгЪЯфЃКkf@people.cn ЮЅЗЈКЭВЛСМаХЯЂОйБЈЕчЛАЃК010-65363263 ОйБЈгЪЯфЃКjubao@people.cn

ЛЅСЊЭјаТЮХаХЯЂЗўЮёаэПЩжЄ10120170001 | діжЕЕчаХвЕЮёОгЊаэПЩжЄB1-20060139

ЙуВЅЕчЪгНкФПжЦзїОгЊаэПЩжЄЃЈЙуУНЃЉзжЕк172КХ | ЛЅСЊЭјвЉЦЗаХЯЂЗўЮёзЪИёжЄЪщЃЈОЉЃЉ-ЗЧОгЊад-2016-0098

аХЯЂЭјТчДЋВЅЪгЬ§НкФПаэПЩжЄ0104065 | ЭјТчЮФЛЏОгЊаэПЩжЄ ОЉЭјЮФ[2020]5494-1075КХ | ЭјТчГіАцЗўЮёаэПЩжЄЃЈОЉЃЉзж121КХ | ОЉICPжЄ000006КХ | ОЉЙЋЭјАВБИ11000002000008КХ

ШЫ Уё Эј Ац ШЈ Ыљ га ЃЌЮД О Ъщ Уц Ък ШЈ Нћ жЙ ЪЙ гУ

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

ЦРТл

-

ЙизЂ

ЮЂаХЮЂВЉПьЪж

ЕквЛЪБМфЮЊФњЭЦЫЭШЈЭўзЪбЖ

ЕквЛЪБМфЮЊФњЭЦЫЭШЈЭўзЪбЖ

БЈЕРШЋЧђ ДЋВЅжаЙњ

БЈЕРШЋЧђ ДЋВЅжаЙњ

ЙизЂШЫУёЭјЃЌДЋВЅе§ФмСП

ЙизЂШЫУёЭјЃЌДЋВЅе§ФмСП