探访实体企业融资:这些企业为啥还“叫渴”?

一边是传统行业中小企业难以融到资金,一边是优质信贷客户主动提前还款

拿贷款为何“苦乐不均”?(热点聚焦・企业融资还难吗?(上))

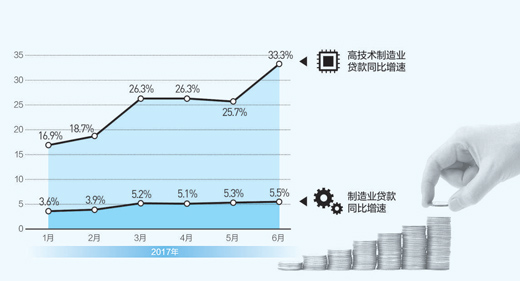

数据来源:人民银行、银监会 制图:蔡华伟

目前,占金融业资产近90%的银行业仍是企业融资的主渠道。今年以来,银行业服务实体经济的能力在增强。最新数据显示,上半年银行业金融机构各项贷款增速快于同期资产增速1.7个百分点,制造业贷款连续6个月保持正增长。

在新的融资环境中,有些企业由忧转喜,获得丰沛的资金“血液”;有的企业依然不受青睐,难以得到信贷支持。这其中,既有实体企业转型升级的种种阵痛,也有银行业适应新形势新环境的努力求变。

实体经济中还有哪些行业“缺血”?哪些企业急需“输血”?金融“血液”的流通渠道畅顺吗?带着这些问题,本报记者以江苏省常州市为样本,探访了不同实体企业的融资苦乐。

这些企业为啥还“叫渴”?

一些被贴上“产能过剩”“传统行业”标签的企业面临融资难,金融机构听到“钢铁”就恐慌的现象依然存在

“目前只有一些股份制银行愿意给我们提供贷款。”江苏常州某特钢生产企业负责人杨明告诉记者,金融机构尤其是国有大型银行从钢铁行业撤出很快。

一旦被贴上“产能过剩”“传统行业”等标签,像特钢这类企业就难拿到银行贷款。即使企业所处的特钢市场仍然供不应求,银行还是闻“钢”色变。

“其实高端装备制造业很需要这种原材料。”杨明说,钢铁行业有过剩的品种,也有紧缺的品种,不能一棒子都打死。

江苏常州银监分局介绍,银行普遍反映,三类企业融资需求最强烈,也最“缺血”:一是注重实业投资和运营、注重技术进步和规模经济并购活动的企业集团,二是具有较好发展前景、创新能力但属于轻资产的科技型企业,三是传统行业中的中小企业等。

“今年企业融资难,主要是因为市场上总体贷款规模偏紧。在存量贷款风险高企的背景下,一些银行总行上收了贷款权限,收紧放贷规模,特别是对不良率偏高的制造业不太敢放贷。”常州银监分局局长陈惠莲说,在全市的信贷“总盘子”里,一度曾有50%―60%的信贷投向了制造业,但这几年经济面临转型升级,那些技术水平、智能化程度不高的作坊式制造业企业在走下坡路,风险开始显现,银行的资金投入比较谨慎。

“都知道要转型,但传统行业转型升级格外难。”2014年,某特钢生产企业收购了一家原本年产10万吨电解铜的企业,他们深知这是高耗能、高污染的企业,于是一手抓淘汰落后产能,一手加快设备技术升级,增加有效供给,做一流产品。“即使是转型升级,金融机构也不太愿意多提供支持,企业只能靠自己。”杨明建议对钢铁行业进行分类指导,金融政策上不能一刀切,对于那些市场有需求的品种还是要给予足够“血液”,让企业能搞好生产、做好研发,保证供应。

没有做不好的行业,只有做不好的企业。什么企业该彻底退出?什么企业还要精细化服务?在同样被打上“过剩”标签的常州群达纺织原料有限公司,总经理陈春达告诉记者,经过几年的优胜劣汰,常州地区纺织行业产能过剩不是很严重,但因为是传统产业,很多时候并不受重视。即使是一些在生产上有一定竞争力的企业,面对金融机构时依然是被拒之门外的多、被请进门的少。很多金融机构授信决策时,未能坚持不看行业看企业的原则,在了解客户方面还有差距。

陈春达说,不同行业有不同特点,比如纺织行业属资金密集型,生产周期长、收回成本慢,建议金融机构加强对各家企业的调研尤其是对所处行业的了解。只有对行业发展轨迹心中有数,才能在放贷时做出更加科学合理的判断。

“在过去10年的发展中,银行是坐商而不是行商,做惯了大客户、平台项目,倾向于做赚钱容易的融资平台和资金空转业务,偏离了金融服务实体经济的属性,对实体经济不接地气,在授信决策时,不够重视制造业企业淘汰落后产能、转型升级等‘三去一降一补’情况,不够关注小微企业生产经营流程、产品技术、市场订单和发展前景。银行一些固有的规章制度也没有激励做小、做精,从而带来眼前的这些问题。银行必须沉下心来,形成‘端盘子’的服务精神,改变过去不合理的做法。”陈惠莲说。

资金应该往哪儿去?

以制造业为核心的实体经济信贷投放仍处于恢复期。地方政府、监管部门应发挥窗口指导作用,引导银行业回归本源、聚焦主业

产能过剩行业难获信贷青睐,那些金融资源究竟去了哪里?

据了解,今年以来,在金融资源有限的情况下,常州地区银行重点向先进制造业的龙头企业倾斜信贷资源,支持重点企业实现转型升级。至今年6月末,常州辖内光伏、高端装备制造、新材料等行业表内外授信余额分别为106.9亿元、279.8亿元、54.2亿元,比年初增长10.2%、109.2%、22.3%。

江苏恒立液压股份有限公司就是其中受益者之一。恒立财务总监丁浩说,在贷款利率上,恒立能享受基准利率甚至是下浮利率的优惠,申请贷款多为信用贷款,无需抵押或担保。公司融资渠道基本畅通,自2011年在A股上市以来,直接融资与间接融资比例大致为2∶1。

为何恒立能获得金融机构如此大的支持?丁浩说,最早公司也生产中低端、同质化严重的产品,后来及时转型,主抓中高端市场,该公司的拳头产品液压油缸是盾构机和挖掘机的核心部件,以前长期被国外企业垄断,如今美国西雅图隧道、常州地铁的盾构机油缸都来自恒立。收购德国企业,在美、日等国设立4个研发中心、7个制造基地,一套转型组合拳让恒立迅速成长为市值百亿的上市公司,成为全球最大的挖掘机和盾构机液压油缸生产企业,业务覆盖全球20多个国家。“产品过硬,‘走出去’步子稳,这些都是吸引银行支持的关键。”

一些积极变化正在酝酿并形成。陈惠莲说,今年常州地区企业融资发生了一些明显转变:随着中央鼓励发展直接融资,许多优质企业通过直接融资获得资金,融资渠道更多元、更合理。资金充足了,优质信贷客户主动提前还款498户、63.07亿元,同比分别增加51户、3.78亿元。今年常州市将有5家主板上市企业、19家企业登陆新三板市场,这些优质企业腾退出来的银行信贷资金,可以支持更多科技型、创业型和绿色环保型企业。

从江苏常州银监分局近期调研情况看,以制造业为核心的实体经济信贷投放转入恢复期,辖内制造业贷款从2月开始环比逐月回升,6月末余额达1377.15亿元,占各项贷款比重的21.21%。随着深入治理金融乱象、规范平台融资等,实体经济信贷投放将延续恢复性增长的良好趋势。

陈惠莲认为,总体而言,实体经济特别是制造业动力仍显不足,银行规避风险的意识依然很强,偏于谨慎。单靠市场自我调节,无法改变金融资源“脱实向虚”的问题,需要地方政府、监管部门在坚持市场主导的基础上,有效引导银行业回归本源、聚焦主业。地方政府、监管部门应带领银行机构走进基层、走进企业,定期组织银企对接活动,建立金融服务顾问制度,搭建金融信息服务平台,建立重点企业支持名单,推动银行下沉重心、延伸服务。(本报记者 王 观 欧阳洁)

分享让更多人看到

推荐阅读

- 产业观察:“618”平台促销常态化 消费者购物日趋理性

- 预售订金(定金)和尾款、直播、全场满赠和满送、跨店津贴、购物返券、满减打折……今年“618”期间,各平台推出系列优惠活动来吸引消费者。然而,此次年中大促,似乎越来越多的消费者们已经没有了当年一遍又一遍算优惠,然后定表开抢的热情,而是选择了“躺平式”参与。…

- 证监会发布《挂牌公司信息披露电子化规范》等五项金融行业标准

- 人民网北京6月18日电 (记者王震)据证监会网站消息,近日,证监会发布《证券期货业结算参与机构编码》《挂牌公司信息披露电子化规范 第1部分:公告分类及分类标准框架》《挂牌公司信息披露电子化规范 第2部分:定期报告》《挂牌公司信息披露电子化规范 第3部分:临时报告》《证券期货业大数据平台性能测试指引》五项金融行业标准,自公布之日起施行。 证监会介绍,《证券期货业结算参与机构编码》标准的实施,通过为证券期货业结算参与机构分配统一的编码,可有效降低编码转换和适配工作成本,便于机构间以及结算参与机构内部进行数据查询、统计、分析、挖掘以及数据共享等工作,进一步促进行业数据标准化,支持行业数据治理工作;《挂牌公司信息披露电子化规范》行业系列标准的制定实施有利于实现证券业内、挂牌公司之间的信息共享,推动挂牌公司信息披露和证券信息服务业规范、有序地发展;《证券期货业大数据平台性能测试指引》的制定,从测试流程、测试方法和测试内容等方面规范了大数据平台性能测试,有效指导各证券期货业机构开展性能测试工作,提升测试能力,提高测试效率,并基于测试结果客观评估大数据平台产品性能。…

相关新闻

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量