企業盼著早上市,股民盼著好公司

股權融資,讓市場更解渴(熱點聚焦·企業融資還難嗎?(下))

|

制圖:蔡華偉 |

全國金融工作會議提出,要把發展直接融資放在重要位置,形成融資功能完備、基礎制度扎實、市場監管有效、投資者合法權益得到有效保護的多層次資本市場體系。直接融資特別是股權融資已經成為制約金融服務實體經濟的一大“短板”。目前,我國股權融資面臨哪些問題?企業和投資者有什麼真實感受?應該如何提高股權融資比例?本報記者近日在遼寧、廣東等地進行了調查。

上市讓企業搭乘發展快車

有了股權融資,企業能安心經營,規模快速擴張,業績持續提升

沈陽國際軟件園F9示劍網絡公司辦公室裡,總經理馬大偉一邊吃著盒飯,一邊向記者介紹企業的情況:“如果不是2015年初的天使投資,我們公司應該還是那個隻有10名員工、勉強維持的小微企業。”

眼下,示劍網絡已有50多名員工,年銷售收入近600萬元,成為沈陽很有影響的企業網絡服務方案解決商。

但創業之路並不平坦。馬大偉回憶,初創是在民宅內辦公,沒有任何固定資產,雖然做產品很專注,技術也好,但“資金難”一直沒有很好解決,通常是這個月掙了2萬,就雇一個人,過幾個月賺了3萬,再增加一個人。天天擔心吃了這頓沒下頓,為了留住核心骨干,馬大偉給他們上“五險一金”,卻不舍得給自己上保險。

“因為缺資金,錯過了很多好機會,要是能有貸款支持,肯定早就發展起來了,但像咱這樣的小企業,銀行根本瞧不上。”馬大偉說,創業過程中,他也考慮過銀行貸款等其他融資渠道,但作為軟件類高新技術企業,沒有太多固定資產,知識專利抵押融資的操作難度更大。

2014年末,風口來了。隨著創新創業升溫,馬大偉作為創業者被媒體報道,進入公眾視野。沈陽一家小額貸款公司負責人看中了馬大偉的企業理念、專業精神和發展前景,以天使投資人的方式向示劍網絡融資1000萬元。此次融資讓示劍網絡銷售額翻倍,團隊迅速壯大。

馬大偉說,股權融資有很好的風險分擔機制,很適合新興行業的初創企業。將來做大做強后,希望企業能早日上市,獲得更穩定的股權融資渠道。

相比馬大偉的一路艱辛,索菲亞家居股份有限公司算是個幸運兒。成立於2003年的索菲亞,憑借創新的定制衣櫃及配套家具經營模式,受到市場追捧。

“消費者根據家居空間和個人偏好下訂單,我們按照訂單逐個櫃子進行設計生產,以確保符合每位消費者的個性化需求。”索菲亞董事會秘書潘雯姍介紹,定制家具是家居行業的“奢侈品”,公司創立初期,受制於資金瓶頸,生產能力有限,雖然訂單很多,但公司生產周期長,難以快速進入家庭。

為了擴大生產規模,索菲亞首先想到了尋求貸款支持,但銀行並不看好這種輕資產的訂單經營模式,拿到貸款並非易事。更關鍵的是,“像我們這種實體企業,投資規劃都是幾年一個周期,項目回款時間也比較長,當時的銀行貸款普遍一年一還,折騰過橋資金嚴重抬高了公司財務成本,根本無法滿足公司長期穩定的資金需求。”潘雯姍說。

產品交付安裝時間的延長,極大影響了消費者體驗,萬般無奈下,公司想到股權融資方式,啟動了上市程序。

經過一番周折,2011年4月,索菲亞在深交所挂牌上市,募集資金11.8億元,全部投入到定制衣櫃信息系統技術升級改造項目。

“我們在上市前就對募集資金的用途做了詳細規劃,保証每一分錢都發揮最大效用。”潘雯姍說。

有了資金“解渴”,索菲亞的產能迅速擴張。上市后的2012至2016年,索菲亞淨資產收益率分別達到12.23%、15.14%、18.2%、21.85%、22.44%,持續增升,業績不俗。

“公司上市時對應股價是3.9元,目前大概是39元,股價6年漲了10倍。”潘雯姍說,上市6年間,公司融到的資金全部用於實業發展,從未用於銀行理財等其它用途,公司股價也憑借扎實的業績獲得穩步上漲,受到股東好評。

期待好公司越來越多

隨著新股發行常態化不斷推進,資本市場直接融資功能得到更好體現。但監管部門也加強了對公司上市的審核力度,為投資者把好市場“產品關”

一邊是眾多企業需要股權融資解渴,另一邊,市場投資者也在苦苦尋找好的投資項目。

黃昆是深圳某資產管理公司投資總監,從索菲亞上市開始,他就一直關注這家公司,2014年起正式買入公司股票。“其實我與索菲亞結緣,首先是作為一名消費者,家裡裝修用的就是索菲亞衣櫃。”

索菲亞並沒有立刻給黃昆帶來好的投資回報。“2015年,市場瘋狂炒作各種概念,索菲亞的股價隻能說是中規中矩,與A股市場上各種時髦的概念都不搭界,顯得格外高冷。”黃昆坦言,在牛市面前,看著索菲亞的股價如此“淡定”,自己心裡其實是不淡定的。然而,隨后的市場大幅下跌中,索菲亞股價卻很穩,讓黃昆成功避開了投資風險。

談起這些年的投資經歷,黃昆說,國內的資本市場還處在發展初期,堅持價值投資的投資者不多,不搞概念、安心實業的優秀公司也不多。這也是造成股市經常出現大幅波動的重要原因。

“大家都說股市漲不上去是股票發多了,其實恰恰相反,最根本的是能上市的好企業少,真正達到價值投資標准的企業更少。”有著10多年投資經歷的老股民何鑫表示,自己這些年炒股越來越謹慎,最初也曾把全部身家投入股市,但現在隻有約1/3的資金在股市,大部分錢還是放在銀行理財等相對安全的投資工具裡。

“上市公司是股市的基礎,是能夠給投資者提供回報的根源。你看這些年,一些好的互聯網企業股價一直漲不停,就是因為它們發展得越來越好。”何鑫認為,對於絕大多數普通投資者來說,投資股市是參與直接融資的最便捷渠道,現在我國股市約有1.2億散戶,應多考慮投資者的期望和訴求。“直接融資能不能發展得好,要看兩頭,一頭是看能不能為企業提供所需要的資金,另一頭也要看能不能給投資者帶來好的回報。”

何鑫表示,股民對優質企業上市融資並不反感,正常的新鮮血液流入市場,對經濟發展有好處,也能讓投資者分享企業的成長,可以說多多益善。但如果是包裝上市或者“帶病”上市,投資者難免要吃虧。所以,千萬要把好上市審核關,讓公司信息公開准確透明,嚴防“病從口入”。

今年以來,隨著新股發行常態化不斷推進,新上市公司數量與去年同期相比有所增加,資本市場直接融資功能得到更好體現。但同時,監管部門也加強了對公司上市的審核力度,為投資者把好市場“產品關”。通過依法嚴格審核,防止企業帶病上市,全面審查發行人信息披露,督促發行人向投資者充分揭示風險。據統計,今年1—7月,共審核329家企業首發申請,否決43家,否決率為13.07%,遠高於2016年2.21%的水平。

此外,目前的新股發行還納入專門的投資者保護機制,包括建立攤薄即期回報補償機制,要求首發企業制定切實可行的填補回報措施﹔建立保薦機構先行賠付制度,要求保薦機構在公開募集及上市文件中作出先行賠付承諾等,為投資者增加了更多“安全閥”。

股權融資迎來好時機

降低融資成本、完善公司治理、豐富投資渠道,直接融資優勢明顯

長期以來,我國企業大量資金需求都是通過銀行等間接融資解決,企業和投資者之間缺少直接的投資對接,企業資金需求得不到滿足,投資者也缺少更多更好的投資方式。以股權融資為代表的直接融資方式,具有銀行等間接融資渠道無法比擬的作用:

——有效降低企業融資成本。

“實體經濟融資難、融資貴的一個症結在於中小企業融資渠道窄。”中信証券首席經濟學家諸建芳說,很多中小企業由於自身規模小,信用難估量,拿不到銀行信貸,直接融資可以為中小創新型企業提供相對穩定的資金保証,緩和企業融資瓶頸。

股權融資將社會資金直接與企業投資項目對接,更好適應了企業資金需求,減輕實體經濟的資金壓力。“直接融資的籌資期限相對較長,股權融資更是無需償還的資金來源,能對企業長期資金需求提供更好支持,資金成本也比較低。”中國社科院金融所銀行研究室主任曾剛說。

——鼓勵投資者參與公司決策。

在股權融資模式下,投資者作為股東,直接參與公司重大事務的決策過程,並監督公司日常經營行為,有利於公司治理結構的不斷完善。

“由於股權融資的回報來自資本增值,而非固定債務利息收入,投資人更關注企業的經營狀況。”曾剛說,在直接融資模式中,投資人會通過各種方式對企業經營和發展施加影響,由此參與到企業的公司治理中,這會對企業形成約束和規范,有助於企業降低風險、提升效率。

——提供更加豐富的投資渠道。

從投資者角度看,直接融資市場規模擴大,可以為投資者提供更多選擇,隨著資本市場制度不斷完善,投資者合法權益得到保護,投資風險可以有效降低。

然而,這樣一種對企業和投資者都有利的融資方式,卻沒有很好地發展起來,成為國內金融業一大“短板”。從國際上看,發達國家直接融資佔比在2012年已達70%,其中美國82%,日本、德國超過70%。而2012年底我國直接融資佔比隻有42.3%,到2016和2017年則進一步降低,維持在13.5%—15.5%區間。

“我國直接融資佔比長期過低,與當初選擇的銀行主導型金融體系有關。”諸建芳說,從國內外形勢看,現階段是我國發展直接融資的良機,國際金融危機后,提高直接融資比例是全球金融體系發展趨勢,而國內正在進行供給側結構性改革,需要通過直接融資切實降低實體經濟的成本,促進新興服務業和創新創業也依賴直接融資支持。

他認為,發展股權融資,要提高投資者專業性,有效引導投資者進行價值投資,從而平穩發展股票市場。同時應規范發展場外股權市場,通過場外市場給中小企業提供融資渠道。

曾剛建議,在市場風險偏好較低的前提下,應重新審視間接融資與直接融資的關系,提升間接融資機構在直接融資發展中的地位和作用,更有效地防范潛在風險。

鏈接

什麼是股權融資?

股權融資,是由企業直接向投資者出讓股權募集資金的融資方式,普通投資者最熟悉的就是上市公司發行股票,一般將股權融資與債券融資並稱為企業兩大直接融資方式。

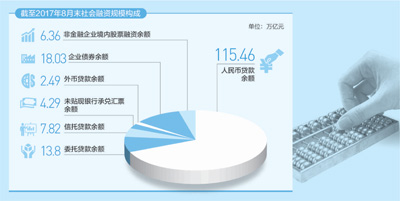

我國直接融資發展相對緩慢、佔比不高。現實中,不少企業股權融資需求得不到滿足。根據人民銀行公布的數據,截至今年8月末,我國人民幣貸款余額佔同期社會融資規模存量的68.2%,而企業債券余額佔比10.6%,非金融企業境內股票余額佔比僅為3.8%。

股權融資具有三方面特征:一是長期性,股權融資籌措的資金無到期日,不需歸還﹔二是不可逆性,企業採用股權融資無需還本,投資人欲收回本金,需借助於流通市場﹔三是無負擔性,股權融資沒有固定的股利負擔,股利的支付與否和支付多少可視公司的經營需要而定。

(茂 文)

《 人民日報 》( 2017年10月09日 18 版)

分享讓更多人看到

推薦閱讀

- 產業觀察:“618”平台促銷常態化 消費者購物日趨理性

- 預售訂金(定金)和尾款、直播、全場滿贈和滿送、跨店津貼、購物返券、滿減打折……今年“618”期間,各平台推出系列優惠活動來吸引消費者。然而,此次年中大促,似乎越來越多的消費者們已經沒有了當年一遍又一遍算優惠,然后定表開搶的熱情,而是選擇了“躺平式”參與。…

- 証監會發布《挂牌公司信息披露電子化規范》等五項金融行業標准

- 人民網北京6月18日電 (記者王震)據証監會網站消息,近日,証監會發布《証券期貨業結算參與機構編碼》《挂牌公司信息披露電子化規范 第1部分:公告分類及分類標准框架》《挂牌公司信息披露電子化規范 第2部分:定期報告》《挂牌公司信息披露電子化規范 第3部分:臨時報告》《証券期貨業大數據平台性能測試指引》五項金融行業標准,自公布之日起施行。 証監會介紹,《証券期貨業結算參與機構編碼》標准的實施,通過為証券期貨業結算參與機構分配統一的編碼,可有效降低編碼轉換和適配工作成本,便於機構間以及結算參與機構內部進行數據查詢、統計、分析、挖掘以及數據共享等工作,進一步促進行業數據標准化,支持行業數據治理工作﹔《挂牌公司信息披露電子化規范》行業系列標准的制定實施有利於實現証券業內、挂牌公司之間的信息共享,推動挂牌公司信息披露和証券信息服務業規范、有序地發展﹔《証券期貨業大數據平台性能測試指引》的制定,從測試流程、測試方法和測試內容等方面規范了大數據平台性能測試,有效指導各証券期貨業機構開展性能測試工作,提升測試能力,提高測試效率,並基於測試結果客觀評估大數據平台產品性能。…

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量