按年計稅、夫妻選扣 個稅改革后記者幫你算筆賬

按年計稅、夫妻選扣、定額扣除......個稅改革后記者幫你算筆賬

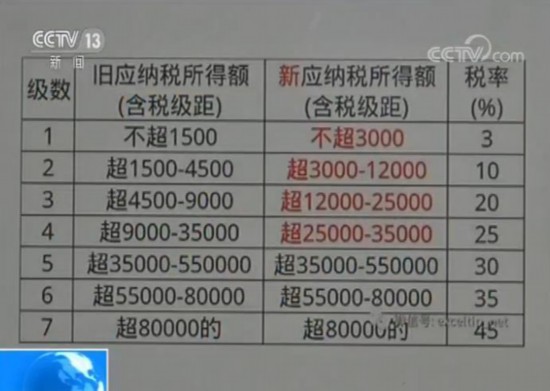

今年元旦起,新修訂的個人所得稅法正式實施。“起征點”上調、三檔稅率結構調整、新增六項專項附加扣除,改革全面實施后,給納稅人帶來了哪些變化呢? 前天,我們關注了一些月份收入比較均衡的群體﹔今天,我們的記者來到成都,到一些月份收入有波動、有差異的群體,給大家算算賬、做做比較。

按年計稅 平抑月份稅負波動

在成都市區一個快遞網點,這位快遞小哥還不好意思把工資收入的詳細情況透露給我們。

四川某速運公司快遞派送員 小林:個稅(改革)之前的話,收入比如說大概11000元左右的話,個稅扣除(繳納)的話大概就接近1000元左右,但是個稅(改革)之后的話就同樣的工資就差不多少了800元錢左右,隻有100元的樣子,確實少了很多。

按照新的個稅法:小林發放工資11000元,起征點提高到了5000元,再減除小林可享受的子女教育、房屋租金共2500元的專項附加扣除,余下3500元應納稅所得額,對應稅率是3%10%,需要繳納個稅140元。比改革前減少了800多元。

四川某速運公司公共事務部負責人 燕丹妮:在新稅法之前,我們公司大概有90%的員工都需要繳納個稅,在改革之后繳納個稅的人數下降了63%。據我們了解,公司最多的一位員工這個月是享受了4900元錢的專項(附加)扣除。

由於快遞小哥的工資收入主要來源於計件提成,月份工資波動特別大。

他們淡季收入隻有4、5千元錢,旺季收入個別人可能高達兩萬元,老稅制“按月計稅”,低收入月份4千元的應納稅所得額為負,納稅額為零,高收入月份兩萬元的納稅額則高達1000多元。

現在,新個稅法“按年計稅”,在一個年度內就可以把收入較高月份的應納稅所得額,填補到免稅額度不足扣除的月份。比如,將小林3500元的“免稅額度”由高收入月份,調整到低收入月份,不僅低收入月份應納稅所得額剛好為零,高收入月份應納稅所得額也降了下來,整體上比“按月計稅”減稅400元。就有利於月份工資波動大,部分月度免稅額不足扣除的、中低收入群體,總體上拉低稅負。

國家稅務總局所得稅司個稅一處調研員 任宇:新的這個稅法是按年計稅,對於各個月收入不均衡,收入波動比較大的,直接使用年度的稅率表,能夠起到削高補低,然后平衡各個月份的稅負。

實行年度稅率表 扣稅方式有變化

個稅改革后,按年計征,拉低了中低收入群體、月份工資波動大產生的稅負差。那麼,新的計征方式,對中高收入群體又有哪些影響呢?

在成都一家軟件公司,這位人力資源部經理對一月份的企業工資單,做了一下詳細的梳理。

四川某軟件公司人力資源部經理 錢屹華:今年1月份以后,我們的納稅人數大概下降了幾十個人,但是我們的納稅金額下降比較多,大概下降了62%左右。然后目前享受這個專項附加扣除的,我們整體的員工數大概是753個人,最高扣除的額度達到了5000元。

在這家企業的工資表上,記者看到,大部分員工都能夠享受到六項專項附加扣除的內容。工資收入越高的人,享受的個稅優惠額度也越大。

四川某軟件股份有限公司技術研發部總經理 林隆永:個稅改革之前,我每個月大概要繳3500多元的稅,改革之后我的稅就降到了1300多元每個月。我覺得稅收也是個人對國家的一個貢獻,在后面希望能夠更多的體現稅收的榮譽感,以及稅收對將來比如說在養老這方面的一個銜接以及綜合考慮這方面的內容。

將林先生的月度工資取整為23000元,減除單位預扣的三險一金(專項扣除)1100元左右,再減除3500元的個稅起征點(個稅免征額),余下18400元應納稅所得額,對應稅率有3%10%20%25%,需要繳納個稅3595元。

個稅改革后:由於個稅起征點提高到5000元,林先生還可以享受子女教育、贍養老人、住房貸款利息三項共3000元的專項附加扣除,余下13900元應納稅所得額,對應稅率有3%10%20%,需要繳納個稅1370元。

雖然林先生算出一月份,自己應該繳納個稅1300多元,但是,記者看到其工資單上的實繳金額卻為400多元。

稅務人員告訴記者,個稅改革后,實行的是“年度稅率表”計稅,和個稅改革前的“月度結算”有了差異。

四川省稅務局個人所得稅處副處長 楊柳:因為我們和原來的每個月代扣代繳個人所得稅不一樣,在新法過后對居民個人的綜合所得實行的是按月預扣預繳,按年匯算清繳,稅款多退少補。

楊柳介紹,新個稅法在一個納稅年度內,將當月工薪收入和之前每個月的收入進行累計,再減除同樣累計計算的免稅額度,余額按照個人所得稅“年度稅率表”預扣預繳,最后進行年度匯總結算。

這樣,同一稅率對應的應納稅所得額就變成了12個月的總和,既有利於納稅人申報扣除,也方便扣繳義務人進行財務核算。

國家稅務總局所得稅司個稅一處調研員 任宇:同時在落實累計預扣的方法下,我們也開發了免費的軟件,扣繳義務人隻要在其中填上本月的這個收入數據和一些減量(扣除)的一些數據之后,這個稅款就自動計算出來,大大簡化了財務人員的操作,也減少了這個操作的誤差。

部分附加扣除 夫妻選扣有學問

記者在採訪中也發現,本次改革,增加個稅專項附加扣除,不僅提高了納稅人的申報積極性,並且,記者還發現,納稅人如果想充分享受政策的優惠,還有不少細賬值得算一算。

成都印鈔公司計劃財務部主任 謝安山:今年的這個個稅扣除它有一個特點就是由原來的代扣代繳責任,向強調個人自主申報的責任(轉變) ,這個有助於提高職工的納稅主體意識,以前職工都不太關注這個個稅方面的政策,這次六項附加扣除過程當中,職工主動學習研究政策,這個也有利於財務部門減輕工作量。

謝安山說,個稅改革前,財務核算比較麻煩,職工員工也擔心月度收入的波動,會產生個稅扣繳有出入。現在,按照“月度預扣、年度匯繳”,雙方的擔心都沒有了。

同時,記者也發現,因為新個稅法,在部分專項附加扣除方面,夫妻兩人可以選擇。所以,一些個稅納稅人就在自己家庭可享受的專項附加扣除額度上,算起了細賬。

成都印鈔公司職工 李向鵬 伍劍:我愛人她的收入低一點,她的起征點調整以后,她就可以享受基本上免稅的額度,然后就是我這一塊收入高一點,然后就把子女附加專項扣除這一塊劃到我的頭上,這樣的話我的節稅額度就更大一點。

成都印鈔公司職工 李向鵬 伍劍:它這個可以選擇(扣除方)還是很人性化,讓我們自己可以根據家庭的收入比例然后來選擇報稅,然后就讓整個家庭的收入都能夠提高一點。

按照新的個稅法:住房首貸利息可以選擇由夫妻一方按每月1000元扣除﹔子女教育既可選擇由夫妻一方按每孩每月1000元扣除,也可選擇夫妻雙方分別按每孩每月500元扣除。

由於這個扣除額度牽涉到工資收入的“級距稅率”,所以,李先生和妻子商量后,准備把這些扣除額度,全部交給工資收入更高的李先生,以享受更多的優惠。

西南財經大學財政稅務學院院長 劉蓉:主要的目的是要照顧納稅人個體的差異,每個家庭的差異,讓每個家庭在起征點以后還能夠得到一些實際的照顧。

大病“據實扣除” 另五項“定額扣除”

在採訪中,一些納稅人還反映,按照新的個稅法:六項專項附加扣除,除大病醫療按照每年8萬元的上限,實行“據實扣除”外,其它如子女教育、繼續教育、住房貸款利息、住房租金、贍養老人五項都是按照一定的標准,實行“定額扣除”。

新個稅法實施后:子女教育、(學歷)繼續教育(職稱除外)、住房貸款利息、住房租金、贍養老人五項,都是按照一定的標准,實行每月“定額扣除”﹔但是,大病醫療不僅要“據實扣除”,並且要在次年匯算清繳時才能扣除。

四川省稅務局個人所得稅處副處長 楊柳:因為考慮到我們全國各個地方的醫保結算系統略有不同,而且納稅人生病期間可能取得票據也不完整,甚至說跨年度生病的情況,所以對大病醫療這個支出項目,我們的設計是在平時預扣預繳環節不報送,統一在年度匯算清繳的時候由納稅人自行報送。

楊柳介紹,考慮到大病醫療可能產生道德風險,所以新個稅法隻對個人自負醫藥費用超過1.5萬元的部分,按每年8萬元限額“據實扣除”。

業內專家表示,雖然教育、房貸利息等方面的實際支出要遠遠高於目前的扣除標准,但是,要完全實行“據實扣除”,對征納雙方而言,目前都還比較困難。

西南財經大學財政稅務學院院長 劉蓉:定額扣除,更能夠在征收上比較簡便易行 如果是據實扣除的話,比如大病或者住房,這個要核定的數據就更復雜,更繁瑣。

國家稅務總局所得稅司個稅一處調研員 任宇:實行定額扣除是充分考慮到征納雙方簡便操作的需要,也是國際慣例,這種標准的定額扣除方式簡化了征納操作,減少了納稅人辦稅負擔,對於老百姓來講很容易理解,然后稅務機關征納雙方都非常容易操作簡便易行。(央視記者 溫曉)

分享讓更多人看到

推薦閱讀

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量