19省份已下調養老保險費率 媒體:下調已成大勢所趨

2019社保報告顯示,養老金當期收不抵支省份持續增加﹔居民養老需建調整機制

養老保險費率下調已成大勢所趨

圖片來源:新京報

昨日,中國社科院發布中國社會保障發展報告(2019),報告提出,19個省份已經下調城鎮職工養老保險費率,下調養老保險繳費率已成大勢所趨,不過,繳費率下降會對當期基金收支帶來較大挑戰。

報告還首次分析了全國各地養老金投資的績效情況,截至2017年底,受托管理的地方基本養老保險基金部分結余資金1000億元,累計投資收益余額140.81億元。報告認為養老金已成股票市場“壓艙石”。

19個省份已下調養老保險費率

目前,我國制度規定城鎮職工基本養老保險制度的法定總繳費率為28%,其中,企業繳費為20%左右,個人繳費為8%。對於城鎮個體工商戶和靈活就業人員,繳費比例為20%,完全由個人承擔。

報告指出,較高的名義繳費率雖然在一定程度上可以保証繳費收入,但對於企業而言,這相當於增加了用工成本,會給企業帶來較大負擔。

近年來,為減輕企業負擔、增強企業活力,促進職工現金收入的增加,國務院提出自2016年5月起開始階段性降低社保費率,規定企業職工基本養老保險企業繳費比例可降低至20%﹔單位繳費比例在20%且基金累計結余可支付月數超過9個月的省份,可降低至19%。

報告顯示,目前北京、湖南、甘肅、寧夏、重慶、四川、貴州、江蘇、安徽、江西、新疆、山西、上海、天津、湖北、廣西、河南、海南和雲南等19個省份宣布下調企業養老保險費率,其中上海從21%降至20%,其余省份由20%下調到19%。

“考慮到當前經濟運行對我國基金征繳的影響,2018年4月,我國繼續提出企業養老保險降費的政策將持續到2019年4月30日,可見,繳費率的下降已是大勢所趨。”報告分析,繳費率的下降會對當期基金收支帶來較大挑戰。

據測算,2010~2017年我國城鎮職工養老保險實際費率為17.26%~17.99%,2010~2017年城鎮職工養老保險名義費率與實際費率之差逐年擴大。報告認為,綜合來看,我國城鎮職工養老保險名義費率至少有8%的下降空間。

外來人口對基金結余貢獻很大

報告對基本養老保險基金的財務可持續性進行了研究,提出基金收支地區失衡日趨加重。

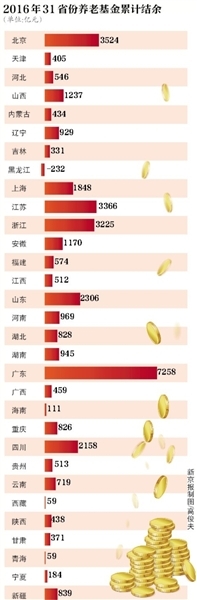

報告顯示,截至2016年底,中國企業職工基本養老保險基金累計結余3.7萬億元,較之上一年增長了8.4%,但全國累計結余超過1000億元的省份僅有廣東、北京、江蘇、浙江、山東、四川、上海、山西和安徽9個省份。

報告指出,基金當期收不抵支(所謂當期收不抵支,即基金月收入小於月支出)的省份持續增加,已經從2013年的1個(黑龍江,-40.4億元)上升到了2016年的7個(河北、內蒙古、遼寧、吉林、黑龍江、湖北、青海)。同時,大部分省份基金備付月數(即基金結余可支付養老金的月數)有所下降。報告顯示,2016年全國平均可支付月數17.2個月,較2015年下降了0.5個月。

報告指出,未來5年,基金結余將向少數省份集中。特別是北京和廣東兩個全國主要人口流入地,外來人口對基金結余的貢獻很大,這一趨勢仍將持續。

焦點1

北京廣東上解中央調劑金660億元

報告首次分析和披露了我國從去年開始實施的企業職工基本養老保險基金中央調劑金制度的相關成效。所謂中央調劑金制度,就是全國各地養老保險基金按比例上解給中央,再由中央按照各地的需要下撥,是在養老金全國統籌尚未實施前,對養老金地區不平衡的一種調劑。

報告顯示,從總量看,全國籌集的中央調劑金規模已經達到4029億元,佔全國養老保險征繳收入總量的16%左右,人均年撥付4450元,佔當年人均養老金支出的15%左右。

哪些地區貢獻了養老金?哪些地方從調劑金制度中獲得了直接的益處?報告分析,10個省份的上解額大於撥付額,為淨貢獻省份,合計貢獻額達到905億元。其中,廣東和北京兩地的淨貢獻額為660億元,佔貢獻總量的72%。21個省份為“受益”省份,其中遼寧、黑龍江、四川、吉林、湖北為排名前5位的受益省份,獲益額都在70億元以上。遼寧、黑龍江、四川三地的受益達百億元以上。

“中央調劑金佔收支兩端的比例均為15%左右,說明3%的調劑金規模已經起到了一定作用。”報告認為,調劑金制度有力地緩解了部分地區的支付缺口壓力。

焦點2

養老金累計投資收益余額140億元

報告對養老金投資績效情況進行了分析。

報告顯示,截至2017年底,全國社會保障基金理事會受托管理的試點省(區、市)做實個人賬戶基金828.62億元,累計投資收益余額445.44億元,基金權益1274.06億元﹔受托管理的地方基本養老保險基金部分結余資金1000億元,累計投資收益余額140.81億元,資金權益1140.81億元。

“由於全國社會保障基金具有長期積累、相對穩定的特點,既可以通過一級市場投資,直接服務實體經濟,也可以通過二級市場買入持有,成為市場的‘壓艙石’,改變我國股票市場交易量80%以上由散戶貢獻、高波動性、高換手率的格局,實現養老基金與資本市場的良性互動,還可以有效參與公司治理,改善國企治理結構。”國務院發展研究中心副研究員單大聖表示。

同時,報告也指出了養老金投資中的一些問題,如基金規模還較小,沒有制度化的資金來源﹔投資限定偏嚴,基金保值增值壓力大﹔管理運行缺乏有效約束和規范等。

“全國社會保障基金來源具有明顯的公共性,社會公眾有權對該部分資金的投資運營情況進行監督,但基金還存在信息公布不充分及時的情況。”單大聖說。

■ 問題

居民養老待遇低 建議設立調整機制

居民養老金待遇過低的問題一直是社會關注的話題。報告提到,2009年確定全國城鄉居民基本養老保險基礎養老金最低標准為每人每月55元﹔2014年7月1日起,這一標准提高到70元﹔2018年起,這一標准提高到88元。根據報告課題組的調查,各地參保居民對這幾年基礎養老金水平及其增長幅度普遍不滿意。

“客觀地說,如果將其定位為保障老年基本生活水平的養老保險,該制度對保障和改善城鄉老年居民的基本生活作用還不明顯,離人民群眾的期待還有相當的差距。”報告相關研究人員表示,近年來機關事業單位人員、城鎮職工和城鄉居民三個群體的養老保險制度之間的保障水平差距不但沒有縮小,反而呈現出不斷擴大之勢。

報告建議逐步降低職工基本養老保險的參保繳費門檻。通過“低標准繳費、低標准享受”的制度設計,讓部分有繳費能力的城鄉居民進入職工基本養老保險制度,同時留出城鄉居民基本養老保險與職工基本養老保險的銜接接口。同時,在基礎養老金水平基本一致的前提下,繳費水平與養老金待遇標准適當挂鉤,使參保人員可以根據自身具體情況選擇繳費檔次。

此外,報告還提出建立健全待遇確定和基礎養老金政策調整機制。“從這些年的情況看,城鄉居民基本養老金的增長速度較慢,普通老年居民與退休職工之間的養老金差距不斷擴大,造成新的分配不公。”相關研究人員表示,應該圍繞保障老年人具有購買基本生活資料的能力這一基本目標,建立健全城鄉居民基本養老保險待遇穩定增長機制,建立基本養老保險三項制度待遇調整的協調機制,嚴格控制、逐步縮小三者的待遇差距。

新京報記者 吳為

分享讓更多人看到

推薦閱讀

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量