加快專項債發行使用力促有效投資

加快地方政府專項債券發行使用、提前下達明年專項債部分新增額度等舉措,有利於專項債更快使用見效,促進地方政府優化安排項目進度,進一步擴大有效投資。專項債可用作項目資本金范圍進一步擴大,則意味著更多的基建、民生項目可獲得專項債的支持——

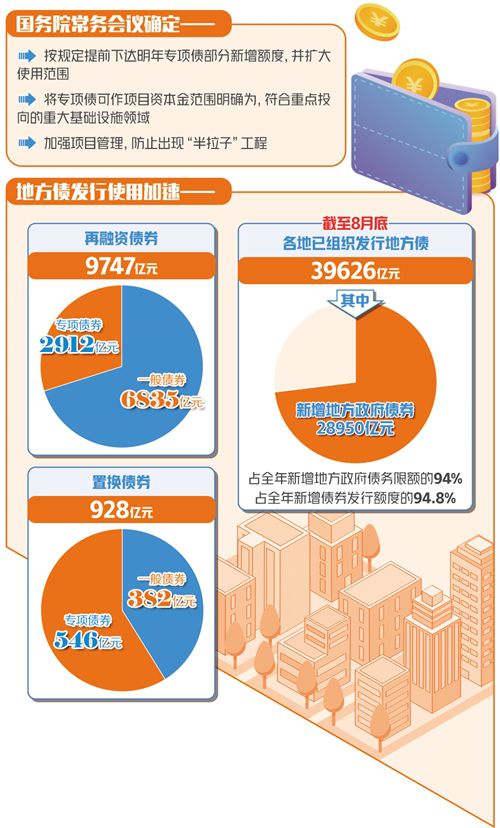

9月4日,國務院常務會議部署精准施策加大力度做好“六穩”工作,確定加快地方政府專項債券發行使用的措施,明確提前下達明年部分新增額度並擴大使用范圍。

作為重要的逆周期調節政策工具,地方政府專項債券發行使用備受關注。專家認為,下一階段,新政策將推動專項債更好發揮帶動有效投資、支持補短板擴內需作用,促進經濟持續健康發展。

發行量佔全年額度超九成

國務院常務會議強調,要著眼補短板、惠民生、增后勁,進一步擴大有效投資,今年限額內地方政府專項債券要確保9月底前全部發行完畢,10月底前全部撥付到項目上,督促各地盡快形成實物工作量。

今年以來,根據積極的財政政策加力提效的要求,各地加快地方政府債券發行使用。財政部最新統計顯示,截至8月底,各地已組織發行地方政府債券39626億元,其中,新增地方政府債券28950億元,佔全年新增債券發行額度的94.8%(一般債券佔98.4%、專項債券佔93.3%)。“可以說,新增債券發行已漸入尾聲,為在9月底完成全年預定發行任務奠定了基礎。”中國財政科學研究院金融研究中心主任趙全厚表示。

對於今年以來地方債發行使用,上海財經大學公共政策與治理研究院副院長鄭春榮評價,“債券管理措施得當,債券發行平穩有序,市場交易日趨活躍,有力支持了基礎設施項目建設和經濟穩增長”。

我國地方政府債券包括一般債券和專項債券,前者是為沒有收益的公益性事業舉借一般債務,后者是針對有一定收益的公益性事業舉借專項債務。在這兩種債券中,專項債券是“主力”,今年新增地方政府債務限額3.08萬億元,其中專項債券2.15萬億元。

“地方政府專項債券已成為撬動基礎設施項目投資的重要資金來源,各級財政部門積極探索通過發行專項債保障重點領域融資需求,項目投資領域不斷拓寬。”鄭春榮說。

在應對經濟增速下行壓力中,積極財政政策一直受到高度重視。7月30日,中央政治局會議強調,“財政政策要加力提效,繼續落實落細減稅降費政策。”8月31日,國務院金融穩定發展委員會召開會議指出,要加大宏觀經濟政策的逆周期調節力度,實施積極的財政政策,把財政政策與貨幣金融政策更好地結合起來。

評級機構中誠信國際認為,在穩增長仍舊面臨壓力,逆周期調節力度仍需加強的背景下,在實施積極財政政策以及“穩增長”“穩投資”方面,地方政府新增專項債是重要抓手,需繼續支持專項債發行相關工作。

提前下達額度助更快發行

“隨著今年地方政府新增債券發行工作接近尾聲,如何進一步改進債券發行和使用管理也成為工作重點。”趙全厚表示。為加快發行使用地方政府專項債券,國務院常務會議確定了三方面措施,包括提前下達明年部分新增額度並擴大使用范圍、擴大專項債可用作項目資本金范圍、加強項目管理。

會議明確,根據地方重大項目建設需要,按規定提前下達明年專項債部分新增額度,確保明年初即可使用見效,並擴大使用范圍,重點用於鐵路、軌道交通、城市停車場等交通基礎設施,城鄉電網、天然氣管網和儲氣設施等能源項目,農林水利,城鎮污水垃圾處理等生態環保項目,職業教育和托幼、醫療、養老等民生服務,冷鏈物流設施,水電氣熱等市政和產業園區基礎設施。

“總的來看,今年債務項目安排比去年啟動更早,有利於地方政府在穩增長方面吃下‘定心丸’,妥善安排項目進度。從理念來講,還是堅持有保有壓,需要的項目、適合的領域可以放開,適當加大杠杆﹔不當的行業和項目,則堅決遏制。”鄭春榮分析。

以往年份,地方政府債券發行需要在每年3月份全國人大確定債務限額后開展,再加上額度下達、預算調整等程序,實際發行時間則更晚。為加快地方債發行使用進度,2018年底,全國人大常委會決定,授權國務院在2019年以后年度,在當年新增地方政府債務限額的60%以內,提前下達下一年度新增地方政府債務限額,授權期限為2019年1月1日至2022年12月31日。

鄭春榮表示,今年受益於債務額度提前下達,地方政府債券提前到1月份開始發行,前4個月的債券發行量是去年同期的5倍以上,財政發力托底經濟效果顯著,同時也減輕了下半年的發債壓力。

“今年對提前下達2020年專項債券部分新增額度的部署,比去年著手更早,便於做好專項債券項目的准備工作,促進明年專項債券更快速更有效發行使用。”趙全厚說。

中信証券明明債券研究團隊也認為,提前下達部分2020年地方債額度用於重點項目建設,表明政策相機抉擇,地方政府專項債作為積極財政的重要工具,將發揮其作用托底基建投資和保障重點項目資金。

專項債作資本金范圍擴大

今年6月份,中辦、國辦印發《關於做好地方政府專項債券發行及項目配套融資工作的通知》,對專項債券政策進行完善,提出專項債可做重大項目資本金、鼓勵金融機構加大對基建項目進行融資支持等重要措施。對於專項債券作為一定比例的項目資本金的范圍,上述通知規定,主要是國家重點支持的鐵路、國家高速公路和支持推進國家重大戰略的地方高速公路、供電、供氣項目。

“以往專項債不能作為項目的資本金,很多項目開工要等到資本金到位才能通過發行專項債為項目融資。根據新規,專項債可用於符合條件的重大項目資本金,通過杠杆效應可撬動更多基建融資。”鄭春榮說,在專項債新規出台后,從實踐上看,專項債資金作為資本金並且配套融資的項目數量較少,對基建投資的撬動效果低於預期。

此次國務院常務會議提出擴大專項債使用范圍,並劃定了一系列重點領域。同時,將專項債可用作項目資本金范圍明確為符合上述重點投向的重大基礎設施領域﹔以省為單位,專項債資金用於項目資本金的規模佔該省份專項債規模的比例可為20%左右。

“專項債券募集資金可作資本金的范圍有所擴大,財政杠杆在部分領域可以適當擴大,不再需要財政預算資金作為資本金,可更好吸引社會資金,有利於項目資金更快到位。”鄭春榮分析。

趙全厚也認為,在明確專項債券項目范圍的基礎上,進一步提出專項債券資金作為項目資本金的額度比例,便於地方政府實際操作,也有助於撬動更大規模的投資。

在著力促進專項債發行使用的同時,嚴管理、防風險也十分重要。國務院常務會議要求,加強項目管理,防止出現“半拉子”工程﹔按照“資金跟項目走”的要求,專項債額度向手續完備、前期工作准備充分的項目傾斜。

今年一些省份的財政審計報告,反映了部分地區存在一方面資金緊缺,另一方面債券資金又閑置的現象。鄭春榮分析,此次國務院常務會議明確的相關政策,加大了項目資金募集的針對性,強化了項目管理,有利於更好地使用資金,發揮資金效益。

此外,國務院常務會議要求,專項債資金不得用於土地儲備和房地產相關領域、置換債務以及可完全商業化運作的產業項目。“這項規定有助於優化明年專項債資金使用,增強專項債對基建的支撐力。”趙全厚說。

分享讓更多人看到

推薦閱讀

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量