協同推動應收賬款票據化

當前,我國經濟正在由高速增長階段轉向高質量發展階段,但受內外部多種因素影響,民營小微企業在發展中遇到一些困難和問題,特別是一些地方政府部門和大型企業拖欠民營小微企業賬款的行為,對企業的資金周轉、經濟效益帶來了負面影響。黨中央、國務院對此高度重視,習近平總書記在2018年11月召開的民營企業座談會上要求為民營經濟營造更好的發展環境,並強調“要高度重視三角債問題,糾正一些政府部門、大企業利用優勢地位以大欺小、拖欠民營企業款項的行為”。針對應收賬款大量增加的新情況,人民銀行行長易綱2019年6月在“陸家嘴(600663,股吧)金融論壇”上提出要推動應收賬款票據化。商業匯票是商業信用的規范化形式,應借鑒20世紀90年代清理“三角債”的成功經驗,推動應收賬款票據化,為經濟高質量發展奠定基礎。

應收賬款快速增長值得關注

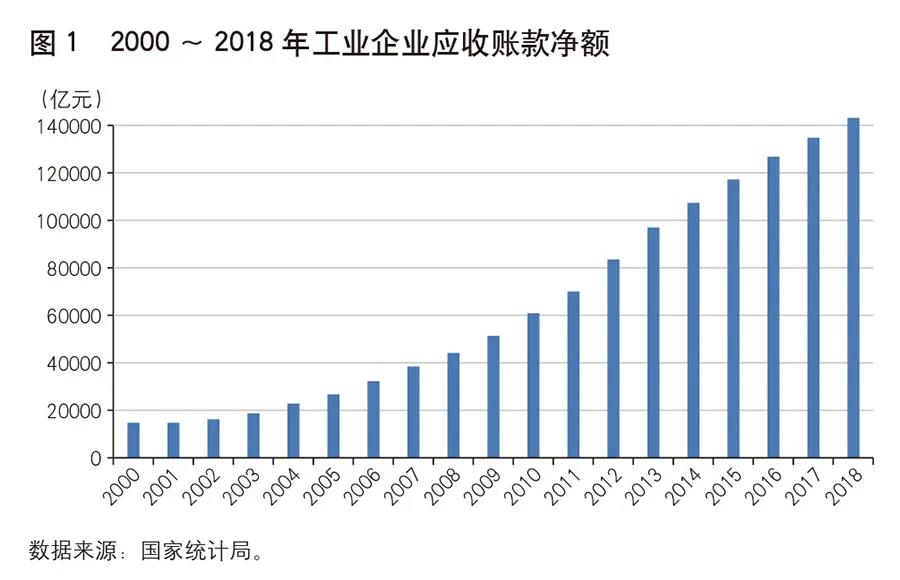

應收賬款是企業賒銷形成的債權性資產,是其流動資產的組成部分,對於其財務狀況具有重要影響。2000年以來,工業企業應收賬款淨額整體呈上升趨勢。截至2018年底,我國規模以上工業企業的應收賬款余額為14.3萬億元,在主營業務收入中佔比高達13.99%,佔當年GDP的16%。截至2019年10月底,我國規模以上工業企業的應收賬款余額為17.46萬億元,在主營業務收入中佔比高達20.38%。這一比例已經重回20世紀90年代初清理“三角債”時期的歷史高位水平。其中,2016∼2017 年,全部工業企業應收賬款同比增幅分別為 9.6%、8.5%,而規模以上工業企業應收賬款增速分別為8.19%、6.94%,這說明中小微企業應收賬款增幅明顯快於大企業。

500

對於單個企業而言,應收賬款的存在增加了機會成本、壞賬成本和對應收賬款管理成本。過高的應收賬款可能造成企業流動資金緊張而影響正常的生產經營活動。如果企業之間存在大規模的相互拖欠,會形成“三角債”,一旦出現信用風險極易傳染,引發大規模的債務違約和生產停滯。如果全社會應收賬款增速過快,將對社會信用結構造成沖擊,加大經濟體系的脆弱性,影響宏觀經濟平穩運行。

對於單個企業而言,應收賬款的存在增加了機會成本、壞賬成本和對應收賬款管理成本。過高的應收賬款可能造成企業流動資金緊張而影響正常的生產經營活動。如果企業之間存在大規模的相互拖欠,會形成“三角債”,一旦出現信用風險極易傳染,引發大規模的債務違約和生產停滯。如果全社會應收賬款增速過快,將對社會信用結構造成沖擊,加大經濟體系的脆弱性,影響宏觀經濟平穩運行。

特別值得關注的是,中小微企業應收賬款增幅超過大企業,這意味著核心企業憑借自己優勢地位佔用中小微企業資金,而中小微企業本來就資金不足,融資渠道有限,又被迫被大企業佔用資金,進一步加劇了資金緊張和經營困難。大型企業拖欠民營小微企業賬款的行為,不僅會導致經濟的脆弱性,而且會損害我國經濟發展中最具有活力的民營小微企業的發展潛力,不利於整個國民經濟高質量發展。

應收賬款融資市場不規范發展潛藏風險

與20世紀90年代的“三角債”情況不同,在近年來應收賬款快速增長的背景下,各種應收賬款融資產品也開始蓬勃發展,這是本輪“三角債”發展的新特點。伴隨金融意識逐步增強、金融市場快速發展,出現了應收賬款保理、應收賬款証券化以及應收賬款流轉平台等各式應收賬款融資創新。然而由於應收賬款本身存在天然缺陷,這類創新不僅增加了金融的脆弱性,而且加劇了中小微企業的困境,潛藏較大風險。

第一,應收賬款不利於保護債權人利益,且不易流轉。作為在企業購銷過程中自發產生的商業信用,應收賬款具有如下特點:一是還款期限不固定,到期還款具有極大的不確定性,即使約定了還款期限,對債務人仍缺乏剛性約束力﹔二是應收賬款保留了債務人對基礎合同的抗辯權,債權人權益無法得到有效保護﹔三是應收賬款缺乏格式化的權利憑証,債權債務關系不透明﹔四是流動性差,很難在企業間或金融機構間流轉﹔五是沒有專門的法律保護,容易出現糾紛。

第二,應收賬款融資產品存在天然缺陷,潛藏風險。由於應收賬款具有難以確權、賬期不固定等特點,以應收賬款為標的的融資產品存在天然缺陷,風險極大。近年來以應收賬款為標的的融資產品爆雷頻發。例如,“成宇案”中,成宇利用其控制的十家公司於2011年至2014年期間伙同他人虛構中石化長嶺分公司應收賬款,騙取東方資產管理公司、招商銀行(600036,股吧)等七家金融機構保理資金累計68.91億元﹔又如,“李仕林案”中,上市公司華業資本從恆韻醫藥受讓的合計101.89億元應收賬款全部為恆韻醫藥虛構﹔再如,2019年6月爆發的“羅靜案”中,羅靜憑借對蘇寧、京東等知名大公司的應收賬款進行公開募資,而作為債務方的蘇寧和京東則聲明對羅靜與金融機構簽訂的融資合同不知情。

第三,應收賬款電子憑証流轉不能解決應收賬款的天然缺陷,而且造成監管套利,也對貨幣政策的有效性形成挑戰。針對傳統應收賬款融資存在的弊端,很多核心企業自發或與金融機構合作創設了應收賬款電子憑証。應收賬款電子憑証由核心企業自願簽發,在一定程度上解決了確權問題,且通過互聯網技術實現了可拆分轉讓,方便了鏈上企業依托應收賬款電子憑証進行支付或融資。應收賬款電子憑証的票面設計及要素與票據相似,記載了出票人、收票人、簽發金額等信息,並約定經支付方簽章后可以流轉。

應當看到,盡管應收賬款電子憑証流轉平台在一定程度上提高了應收賬款的流動性,但無法克服其天然缺陷,存在較大風險。首先,不利於保護債權人利益。由於債務人對基礎合同存在抗辯權,當債務人與持有人前手發生貿易糾紛時,債務人可以此為由拒絕向持有人付款,持有人可能面臨到期收不到款的風險。其次,封閉性系統增加了持有人的融資難度。電子應收賬款憑証平台是核心企業構建的封閉供應鏈生態圈,鏈上企業持有的電子應收賬款憑証隻能向核心企業或平台的合作保理公司、合作金融機構申請融資,在一定程度上增加了持有人的融資難度。再次,存在監管套利,不利於金融穩定。應收賬款電子憑証的業務本質與票據完全相同,產品要素和業務流轉均與票據相似,在對票據業務嚴格監管而對應收賬款缺乏規范的情況下,必然導致“劣幣驅逐良幣”,產生監管套利,形成非正規金融對正規金融的擠出效應,影響正常的金融管理秩序。最后,影響貨幣政策的有效性。電子應收賬款憑証作為供應鏈閉環內使用的支付結算和融資工具,使供應鏈金融體系產生了“造幣”功能,在一定范圍內對法定貨幣具有替代作用,但並不計入貨幣供應量統計,從而影響到貨幣政策的有效性。

第四,核心企業自辦應收賬款流轉不僅形成對被拖欠企業的二次“盤剝”,同時也強化了其拖欠的內在動力。核心企業往往是供應鏈中地位佔優的大企業,本身並不存在融資困難,本可以通過使用賒銷、預付貨款的商業信用方式把其較強的銀行融資能力分享給供應鏈上的中小微企業。但由於缺乏硬的結算約束,核心企業不僅通過應付賬款大量佔用中小微企業資金,有的還成立專門金融公司或自辦應收賬款流轉平台對持有其應收賬款的企業提供保理或其他融資服務,形成對被拖欠企業的二次“盤剝”。更重要的是,這些金融公司和應收賬款流轉平台的建立又會進一步加強核心企業拖欠賬款的動力,這種自我強化機制進一步加劇了被拖欠企業的困境。

票據是商業信用規范化的表現形式

票據本質上是企業銷售商品或提供勞務服務后獲得的應收賬款類債權,是在商業信用普遍發展的基礎上,為確保債權債務關系落實而產生的。商業匯票的出現,把內部債權債務的挂賬與外部的索債憑証及清償承諾統一起來,使債權、債務的管理科學化、制度化、法定化,從而推進了商業信用的規范化。

與應收賬款相比,票據更有利於保護債權人利益,規范商業信用。第一,賬期固定。票據上明確載明了付款日期,這就把無期限的挂賬拖欠轉為約期清償,把無形的商業信用變為有形的商業信用,增強了還款的確定性。第二,有利於債權保護。票據具有無因性,債權債務關系和基礎合同關系相對分離,債務人不能借對基礎合同關系異議拒絕付款,更有利於債權保護。第三,具有更強的財務約束。票據到期無條件付款的特性降低了“挂賬信用”中應收賬款無限期拖欠的風險,如承兌人到期不能支付,不但要處以罰金,信譽也會受到損害。第四,流通性強。作為商業信用的高級形態,票據具有的無因性使其具有極強的流通性,加之信用疊加等安排進一步便利了票據的使用,持票企業可以直接將票據用於貨款支付,也可向銀行申請貼現融資。第五,融資成本低。票據的高流動性降低了流動性溢價,使其可以以相對較低的利率獲得銀行貼現融資,加之再貼現政策支持,票據的融資成本相對較低。

在20世紀90年代清理“三角債”的過程中,商業匯票曾經發揮了重要作用。1990年,國務院清理“三角債”領導小組在《關於在全國范圍內清理企業拖欠貨款的實施方案》中明確提出按“企業主動收款,銀行協助清理,多方籌集資金,結合商業票據”原則辦理清欠工作,付款期內沒有能力又不符合發放“清欠專用貸款”條件的企業,可將所欠債務轉為商業票據。1991年《關於繼續組織清理“三角債”的意見》則要求金融部門積極推廣商業承兌匯票業務,把社會主義商品交易納入票據化的軌道。1994年,人民銀行對煤炭、電力、冶金、化工、鐵道五大行業以及棉花、煙葉、生豬、食糖四種農副產品設置專項再貼現資金,並於1996年繼續提出要擴大辦理票據承兌和貼現業務,鼓勵各家銀行開展票據轉貼現業務。商業匯票的使用在一定程度上解決了“三角債”治理過程中“前清后欠”的問題,企業可以符合條件的票據向銀行申請貼現,中央銀行通過再貼現支持搞活資金融通,運用市場機制阻止新“三角債”的產生,取得了很好的效果。

多管齊下,發揮合力,協同推動應收賬款票據化

2016年底以來,在人民銀行的頂層設計下,票據市場從過去以紙票為主、區域分割、信息不透明的傳統模式向集中統一、安全高效、電子化的現代金融市場模式轉型,為企業使用票據創造了更好的市場環境。當前,可以借鑒20世紀90年代“三角債”治理經驗,通過推廣商業信用票據化,引導企業將一般應收賬款轉換為具有法律保障的商業匯票來解決當前應收賬款增速過快的問題。當然,應收賬款票據化是一項系統工程,需要政府、相關管理部門、票據市場基礎設施和金融機構發揮合力,多管齊下,協同推進。

一是著力引導企業簽發票據替代應收賬款,並將此納入清欠工作長效機制。根據中共中央辦公廳、國務院辦公廳2019年2月印發的《關於加強金融服務民營企業的若干意見》,各部門各地區正在“加快清理拖欠民營企業賬款”。當前,應在摸清底數的基礎上,按照屬地管理、分級負責、誰監管誰負責的要求,分別落實省級政府、國有企業監管部門和財政部門的主體責任,在明確清欠任務的同時,明確以票據替代應收賬款的具體目標,並將應收賬款票據化納入清欠工作長效機制,在重點城市、重點行業和重點企業開展票據業務推廣工作,引導企業將應收賬款轉化為票據,防止“邊清邊欠”“清完又欠”等現象。

二是規范應收賬款融資市場,切實防范風險。由於難以確權、賬期不固定、債務人具有抗辯權等固有特征,應收賬款不利於債權保護,應收賬款融資存在較大風險,應按照審慎原則,加強對各類應收賬款融資創新的監管,切實防范風險。應收賬款電子憑証無法克服應收賬款固有弊端,且其業務實質與票據完全相同,存在監管套利,暗藏風險隱患。建議在充分評估並做好預案的基礎上,規范應收賬款電子憑証流轉,引導相關平台使用票據代替電子應收賬款憑証,從源頭上堵住風險。

三是嚴格結算紀律,創造良好的社會信用環境。信用是市場經濟的基石,良好的社會信用環境有助於維護正常的商業秩序,優化營商環境,促進經濟良性循環。要強化法治建設,利用法制手段完善企業間付款模式。可借鑒歐盟“打擊企業間延遲付款令”(Directive 2011/7/EU on Combating Late Payment in Commercial Transactions)和美國《准時付款法》(The Federal Prompt Payment Acts)等經驗,考慮出台《及時支付法》等專門制度對賬期進行外在約束,規范企業間付款行為。強化結算紀律,探索建立“倡導誠信、懲戒失信”制度化框架,強化對不按時付款企業的懲戒措施。可以借鑒日本商業匯票拒付處分制度的經驗,把發生違約的付款人列入黑名單並對其獲得貸款等金融服務的能力在一定時間內予以限制,強化企業信用意識。

四是推動供應鏈票據平台建設,為企業應收賬款票據化提供便利。作為票據市場基礎設施,票交所可以借助目前的供應鏈電商平台或應收賬款融資平台與供應鏈上的企業實現連接,通過金融科技手段為應收賬款票據化注入“催化劑”和“助推劑”,為其把應收賬款轉化為票據提供便利,在源頭上實現應收賬款票據化。企業間因交易行為形成應收應付關系時,可以直接在供應鏈票據平台發起商票簽發指令。供應鏈核心企業簽發票據替代應付賬款,可以將核心企業的信用傳導至末端長尾客戶,降低中小微企業的融資成本,更利於實現普惠金融的目標。各地人民銀行可以發揮再貼現政策作用,加大再貼現支持力度,提升企業將應收賬款轉化為票據的意願。

五是推動票據等分化簽發,提升票據支付的便利性。在紙質票據時代,受技術手段的限制,票據無法實現等分化簽發,這就導致企業收到大額票據后很難用於小額支付,在一定程度上降低了企業接受票據的積極性。電子票據的廣泛使用使票據等分化簽發具備了技術條件,應抓緊推動實現票據等分化簽發,增強票據支付的靈活性和便利性,提升企業將應收賬款轉化為票據的意願。

六是加強票據知識和產品的宣傳推廣,引導企業使用票據。金融機構應結合當地產業結構特點,加強對票據知識和產品的宣傳推廣,引導企業認識票據、熟悉票據、使用票據,培育潛在客戶在產業鏈中使用票據替代應付賬款,降低財務成本,保護自身權益。同時,應通過票據產品和服務方式創新,精准服務企業的產銷融資需求,幫助核心企業建立其票據流轉的供應鏈生態圈,進一步提升企業使用票據的意願和能力。 (作者系上海票據交易所副總裁)

來源:中國金融雜志

分享讓更多人看到

推薦閱讀

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量