代理退保的背后:收40%佣金 有人招學員稱2小時學會

中新經緯客戶端7月4日電 (魏薇)“不管是哪個保險公司的都可以退,你自己隻能退10%,找我們100%全額退保。”在電商平台、社交平台上輸入“退保”二字,可以看到很多宣稱“全額退保”的店鋪或賬號。

據一位保險代理人介紹,一般情況下保險公司不能提出解除保險合同,客戶則可以隨時提出,部分產品在猶豫期內可以全額退保,但過了猶豫期后,按照合同約定需要支付一部分手續費。比如重疾險,如果投保人因為自己原因想退保,通常隻能退還現金價值。如此一來,有退保需求的投保人就成為了這些“全額退保”中介的追逐目標。

“代理退保”實則“鑽空子代投訴”

中新經緯客戶端在社交平台、電商平台、二手交易平台上搜索發現,不少店鋪宣稱可以進行全額退保。某平台銷售量第一的店鋪中,一共有146條評價,多數都表示退保成功並且展示了銀行資金到賬的短信通知。從評論截圖中看到,涉及的保險公司不乏中國人壽、太平人壽、新華保險、中宏人壽、大都會人壽等多家大型險企。

全額退保中介招攬客戶 來源:某二手交易平台

中新經緯以投保人身份聯系到一家全額退保店鋪,客服稱,公司做退保業務已經2年多了,全國任何地區、任何保險公司的任何險種都可以退。

緊接著,對方發來一份問卷,並表示要先填寫這份問卷評估一下全額退保的成功率。這份問卷上,一共有17個問題,除了包括投保人的姓名、交了幾年保費、每年交費多少等基本問題外,還包括保單上哪些筆記不是本人操作、簽名有沒有代簽、投保錄入信息時哪些信息是錯誤的、業務員有沒有送禮或者給錢等問題。

退保中介提供的問卷

在填寫完這份問卷后,該名中介進一步詢問是什麼原因進行退保,當記者說“覺得不劃算”時,他表示這個原因是退不了的。“全額退保業務是針對業務員當時銷售誤導或者違規行為來進行退保的。你要仔細回想一下,當時有沒有和你說一些與實際不相符合的話或者做一些不恰當的行為,比如返還佣金就是違規的。”上述中介表示。

某保險公司代理人在看到上述17個問題后告訴中新經緯客戶端,裡面很多都是抓住了保險銷售過程中可能存在的漏洞,比如代簽是不允許的,但是實際操作中,有媽媽給成年的子女買保險,子女遠在外地的情況下可能就會代簽,如果子女稱自己不同意投保或不知情,那這份保單合同可判定為無效合同,保險公司可能就要退保。

一家店鋪在介紹中明確列出了可以退保維權的條件:“業務員或公司在銷售的過程中欺騙投保人、隱瞞與保險合同相關重要情況,阻礙投保人如實告知身體情況等相關銷售誤導、誘導、返佣、送禮品等都是符合全額退保的條件。”

在另一位退保中介發來的一份表格中則明確列出了退款原因,如夸大保險責任或保險產品收益,承諾返佣,以贈送保險名義宣傳銷售保險產品、實際未贈送等等。

保險維權信息採集表 來源:受訪者提供

事實上,這些退保代理正是從代理人違規銷售行為入手,並代投保人或者指導投保人向有關監管部門投訴。

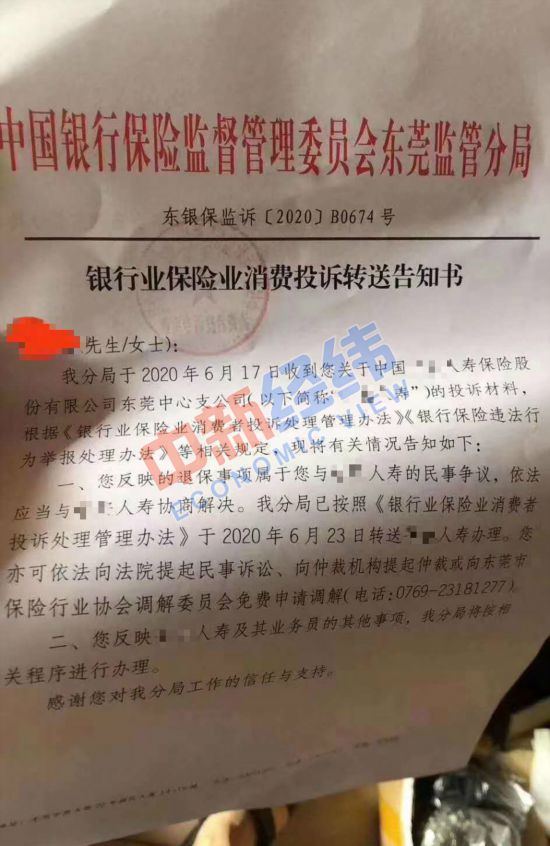

中新經緯客戶端在某退保代理人朋友圈看到,其晒出了多份消費者投訴轉送告知書、客戶投訴處理確認單等等。

一份消費者投訴轉送告知書 來源:某代理人朋友圈

據一位曾經通過代理退保的投保人李華透露,在自己和退保代理簽訂了委托書等一系列手續,並且詳細的敘述了自己購買保險的經過,之后有一名“老師”代他寫了一份律師函,並向當地銀保監局進行投訴,之后銀保監局將案子轉給保險公司處理。

“保險公司說看到我的投訴材料寫得很專業,問我是不是找了第三方公司,我一口咬定沒有,后來保險公司和我反復協商,但我最后不想和他們耗了,隻退了70%保費。”李華表示。

盡管宣稱“任何保險都能退”,但中介並非所有退保單都會接受。在接觸客戶的過程中,退保中介會對客戶進行篩選,除了會通過上述問題了解客戶投保過程中是否存在銷售不當的行為,退保過程中不乏通過“釣魚”的方式來進行取証,無法配合的客戶也會被拒絕。

“最重要的是投保人需要和業務員打電話錄音取証,不願意的不接。”一位退保中介表示,因為要收集証據提供給銀保監會進行投訴。

收退保金的20%-40%作為服務費

在對客戶進行評估后,退保中介篩選出客戶是否能退保,中介會進一步和客戶談服務費。

一位退保中介告訴中新經緯,一萬元以下的統一收2000元服務費,一萬元以上的全額退保要收取挽回損失的40%作為佣金。比如一張重疾險保單每年交費1.5萬元,交了4年,總計已交保費6萬元。若自己退還現金價值3萬元,損失部分為3萬元,那麼就要收取1.2萬元作為佣金。

該中介還表示,需要先交納挽回損失的10%作為定金,之后會給投保人發送協議合同、委托書、調查問卷、申明書、字跡取樣,並教客戶如何填寫。

“最快二十天左右,最慢兩個月左右就可以到賬。”上述中介稱,不過他表示,不能保証100%退保成功,如果最終沒有做下來,也需要收取300元材料費,另外客戶自己的原因要撤訴不做了,定金是不退還的。

“對於提前收定金的您自己考慮清楚,我們是在保費退還到銀行卡后再收費,收取最終到賬金額的30%作為服務費。”另一位退保中介表示。

李華在找代理退保時,也曾遭到家人的反對,“因為要提前交1500元定金,家人就勸我千萬別被騙了”,但他還是堅持交了定金。

“如果自己去保險公司退保能退不到1萬元,他們幫我一共退了1.5萬元,多退了5000多元,不過最后交了2000元服務費。”李華稱。

但中新經緯客戶端在某代理退保的服務評論中看到一位客戶留言,“評論時間沒有半年以上的要小心點,我剛被騙了,這些都是刷單的,你現在看到的都是好評,過兩個月退不了不給退定金,又重新換個店鋪。”

招代理、學員 稱“兩小時就能學會”

今年以來,中國銀保監會、地方銀保監局和保險公司多次提示“代理退保”風險,但“代理退保”不僅沒有消失,反而呈愈演愈烈的態勢,中新經緯客戶端在社交媒體和電商平台上發現,退保中介不僅積極尋找客人,還大肆招攬退保代理人。

當記者詢問如何成為退保中介時,對方先詢問是否有一定客戶資源,如果之前在保險公司工作過或者有相關人脈才更容易接單。

上述中介還表示,除了社保和車險不能退,其余的都可以退。“投保人自己去保險公司退,隻能退10%左右,我們可以幫他全額退,然后收取一部分服務費,很多人都願意辦理的。”

看記者有些猶豫,對方表示,“你隻需要找到客戶簽合同就行,我們全程負責對接客戶,退完之后我們會提前告訴你,你去收錢。我們隻收取退保金的20%-25%,有証據及沒有退過現金價值的收20%,沒有証據及沒有退過現金價值的收25%,一般統一對客戶收30%-40%,高出的部分就是你自己的。”

另一個退保中介稱自己招收“學員”,“1388元一對一包教包會,兩個小時就能學會,如果沒有學會還可以輔助操作。”當記者表示自己沒有客戶資源時,該中介稱“我們在各個地區保險公司都有接口退保(客戶)的”。

這或許意味著保險公司內部也存在客戶信息泄露的行為。據《新聞晨報》報道,近日首起代理退保判例出爐,2017年10月至2018年年初,劉某在A保險公司上海分公司擔任電話銷售業務員,並掌握了2000余條客戶資料。2018年4月至9月,劉某先后六次向凡某、陳某出售607條個人信息,共從中獲利3.3萬元。這些個人信息平均每條的價格約在25元至55元之間。

“客源”信息到手后,凡某先是以維權之名唆使、誘導張某等6人向A保險公司發起退保,並從中收取保費的30%作為報酬﹔接著,他又捏造稱:他收取的部分報酬,張某等6人可以從A保險公司退回。

2019年7月19日,凡某被義烏市人民檢察院以侵犯公民個人信息罪、詐騙罪,向義烏市人民法院提起公訴。最終,凡某數罪並罰,被判有期徒刑十個月,並處罰金三萬四千元﹔劉某被判有期徒刑三年零六個月,並處罰金四萬元。

分析稱保險代理人展業亟待規范

一位曾經在某險企接觸過投訴處理的相關工作人員介紹,因為監管要考核各個保險公司的投訴率,對於投訴完之后如何處理的、處理的好不好都會考核,所以客戶隻要有理由投訴,銀保監會轉給保險公司,公司就會私下和客戶協商處理,看能否把投訴撤掉,如果這個案子久拖未決,監管通報公司“處理消費者權益不利”,對公司考核是有影響的。

“在實踐當中,銀保監會對於客戶的投訴是特別重視的,所以保險公司會比較害怕客戶投訴,我們在糾紛處理當中也遇到過退保糾紛,很多客戶會優先選擇和保險公司談判,談判不成就直接向銀保監會投訴,銀保監會對於客戶投訴會要求險企進行核查,通過這種方式雙方各自妥協,往往就能達到退保的目的。”北京市中銀律師事務所高級合伙人楊保全律師告訴中新經緯客戶端。

楊保全進一步提示投保人,找第三方中介進行全額退保存在一定風險。一是在委托第三方退保時,往往需要預先支付費用,但最后是否能辦成退保並不一定,對於委托人來說可能會有資金損失的風險﹔二是第三方公司是受托人,往往以委托人的名義做事,如果受托人本身的一些行為涉嫌違法,明知道是違法行為還採用違法方式達到退保的目的,那麼委托人也要承擔相應的責任。

上述險企相關工作人員表示,在客戶惡意投訴退保后,保險公司往往會把客戶拉入“黑名單”,今后在這家公司投保會有更加嚴格的限制。

楊保全認為,代理退保中介之所以能開展這項業務,究其根本原因還是利用了保險公司在展業過程當中的一些漏洞,在實踐當中部分保險代理人為了促成保單,可能會做一些虛假陳述,比如隻強調保單的好處,不說明保單的不利或者限制因素,這種不規范操作造成了一定漏洞,所謂“代理退保”機構,往往知道這些問題所在,把它當作一個談判的籌碼向保險公司主張退保。

南開大學衛生經濟與醫療保障研究中心主任、金融學院教授朱銘來在接受採訪時也表示,出現代理退保的現象也暴露出保險行業在簽約過程中可能存在的一些漏洞,也應該盡快把這些漏洞補上,在以后的簽約中避免出現類似情況。比如可以進行內部核查,做好合規性管理。

4月9日,銀保監會官網發布《關於防范“代理退保”有關風險的提示》指出,“代理退保”行為隱藏至少三種風險:一是失去正常保險保障風險,二是資金受損或遭受詐騙風險,三是個人信息泄露風險。

《提示》指出,通過投訴反映問題、提出訴求,是消費者維護自身合法權益的正當手段,但一旦被別有用心者利用,則可能會對行業經營造成不良影響,最終損害消費者合法權益。(中新經緯APP)

(應受訪者要求,文中李華為化名)

中新經緯版權所有,未經書面授權,任何單位及個人不得轉載、摘編以其它方式使用。

分享讓更多人看到

推薦閱讀

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量