碧桂園:2020年實現合同銷售額約5706.6億元

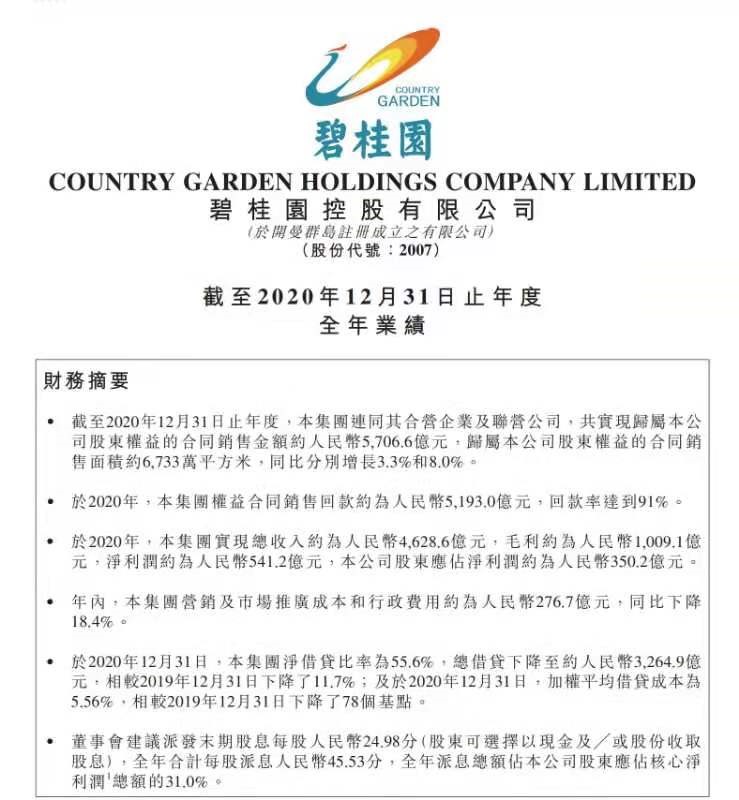

碧桂園控股有限公司(以下簡稱“碧桂園”,股票代碼02007.HK)於3月25日披露2020年度業績報告,集團連同其聯合營公司實現歸屬於集團股東權益的合同銷售額約5706.6億元(人民幣,下同),合同銷售面積約6733萬平方米。無論權益銷售金額還是銷售面積,都繼續保持了同比穩步提升。

年報發布會上,碧桂園集團總裁莫斌表示,公司有信心未來三年每年錄得10%以上的權益銷售額增長,並保持各項經營指標同步增長。

報告期間,碧桂園實現總營業收入約4629億元,毛利約1009億元,淨利潤約541億元。公司董事會建議派發末期股息每股人民幣24.98分,2020年全年合計每股派息人民幣45.53分,全年派息總額佔股東應佔核心淨利潤31%。2020年,碧桂園全年完成納稅總額653億。截至去年12月31日,集團權益可售資源合計約2.25萬億元。

與此同時,2020年,碧桂園的財務盤面仍舊呈現扎實、穩健的風格。數據顯示,截至報告期末,公司可動用現金余額達1836億元,資金保障能力好﹔淨負債率僅55.6%,在TOP5頭部房企中亦處低位﹔綜合融資成本僅5.56%,今年初新發行美元票據更錄得2.7%的超低票面利率。

杠杆處行業低位,淨負債率低至55.6%

2020年,面對疫情帶來的嚴峻挑戰,碧桂園及時把握城市輪動復蘇機遇,打造適銷產品,加大營銷力度,推出線上營銷等創新措施,實現了規模穩步增長,全年累計實現歸屬公司股東權益的合同銷售金額約5706.6億元,較2019年同比增加3.3%﹔歸屬公司股東權益的合同銷售建筑面積約6733萬平方米,較2019年同比增加8%。統計顯示,2016年至2020年期間,公司權益合同銷售金額復合增長率達到25%。

銷售增長的同時,公司實現權益物業銷售現金回籠約5193億元,權益回款率達到91%,已連續5年高於90%。

目前,中國房地產調控已進入一城一策、一企一策的精細化管控新階段,尤其去年8月啟動的“三道紅線”融資新規,以及今年1月開啟的房地產貸款集中管理制度,均是對行業融資的顛覆性監管,其目標是引導金融機構資金向穩健的優質企業傾斜。

“三道紅線”指標分別為“剔除預收款后的資產負債率大於70%、淨負債率大於100%、現金短債比小於1.0倍”,若三線同踩則位居“紅檔”,連踩兩線則位居“橙檔”,隻踩一線則為“黃檔”,三線未踩則為“綠檔”。

在公司看來,“三道紅線”融資新規有助於房地產行業長期向好,也有利於資產質量優秀的公司持續經營。早在2018年,碧桂園提出“行穩致遠”全新戰略,將穩健經營放在最重要的位置,將財務風險牢牢鎖在籠子裡。

去年以來,公司繼續優化資產負債表,優化資本結構,截至去年末的“淨負債率”為55.6%,遠低於100%的標准線﹔“現金短債比”為1.9倍,遠高於1.0%的標准值﹔“剔除預收款后的資產負債率”微弱高於70%的指標線。管理層也在發布會上表示,公司整個負債規模會在2021年、2022年逐步下降,有信心在2023年6月30日前達標回綠。

截至目前,公司已經連續多年保持淨負債率低於70%這一指標,這在行業的高杠杆發展周期,以及公司的快速發展階段,是十分難能可貴的。

債務總額下降,融資成本再創新低

融資方面,去年截至報告期末,集團的平均融資成本為5.56%,較2019年底下降78個基點。

2021年1月發行的5億美元5.5年期票據和7億美元10年期票據的利率更是分別為2.7%、3.3%,創民營房企發債融資成本之新低。

截至去年末,集團有息負債總額為3265億(含銀行及其他借款、優先票據、公司債券和可轉股債券),同比減少11.7%﹔其中需於一年以內償還的短期有息債務約962億,資本結構進一步優化。

基於良好的經營情況、穩健的財務管控,碧桂園備受評級機構認可。報告期內,公司獲得穆迪上調發行人及高級無擔保債券評級至投資級、標普上調公司長期主體信用評級展望至正面兩項成果。

截至目前,穆迪、惠譽兩家國際評級機構已給予公司“投資級”評定,標普主體評級展望為正面。

同時,公司也自2017年起連續四年入選《財富》雜志世界500強企業,且排名較2019年攀升30位,至147位。

分享讓更多人看到

推薦閱讀

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量