有賺頭!五大行AIC公司2020年分羹49億

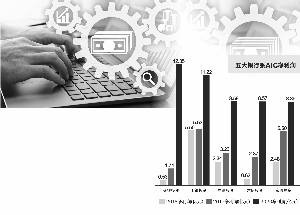

數據來源:各銀行年報 謝忠翔/制表 吳比較/制圖

在規模數萬億級的債轉股市場中,銀行系金融資產投資公司究竟賺不賺錢?

近期,隨著各大上市銀行2020年年報的披露,5家國有銀行旗下專門從事市場化債轉股業務的金融資產投資公司(AIC)業績也浮出水面。

債轉股公司盈利大增

本輪市場化債轉股始於2016年,由於近年來我國各類企業的杠杆率不斷提高,債務負擔沉重,為配合國家供給側結構性改革,幫助各類企業通過債轉股化解金融風險,銀行系AIC應運而生。

據五家國有大行年報,其旗下從事市場化債轉股業務的金融資產投資公司2020年淨利潤均實現大漲,合計達49億元。其中,交通銀行旗下的交銀投資在五大AIC中脫穎而出,淨利潤達12.35億元,同比增長609.8%,在五大AIC中高居榜首﹔工行旗下的工銀投資淨賺11.22億元,同比增長99.3%,位列第二。此外,中行、建行、農行旗下的AIC盈利十分相近,淨利潤分別為8.58億元、8.57億元、8.36億元,分別同比大增163.2%、198.6%、52%。

值得注意的是,隨著市場化債轉股規模不斷擴大,五家AIC近三年的淨利潤均呈現持續大幅度增長。其中,交銀投資和建信投資在2018年至2020年的淨利增速分別位列前二。

據了解,市場化債轉股主要通過回購、轉讓、上市、股權基金等方式進行退出,AIC也主要通過此類方式實現投資變現,獲得收益。具體來說,債轉股投資人可從標的公司獲得分紅或出讓上市公司的股權以獲得投資收益。但目前而言,各大AIC的盈利構成受業務影響,因而存在一定的差異。

東方金誠對中銀資產2020年的信用評級報告顯示,隨著債轉股項目投資及分紅規模擴大,中銀資產投資收益大幅增加,成為營業收入的主要來源。2020年上半年,中銀資產實現投資收益10.77億元,其中債轉股項目分紅9.02億元。

而中誠信2020年11月對工銀投資的評級報告指出,隨著投放債轉股資產規模的增加,2019年實現投資收益17.09億元,同比增長619.2%。

中誠信在農銀投資的評級報告中提到,該公司2019年共實現投資收益8.65億元,較上年增長6.98億元,主要包括交易性金融資產投資收益8.16億元和長期股權投資股利分紅0.30億元。

不過,相關評級機構均指出,債轉股投資周期相對較長,而市場化債轉股企業成立時間相對較短,各銀行AIC的淨利潤構成能否完全體現債轉股業務的盈利能力,仍有待觀察。

垂青煤炭鋼鐵類國企

在國家去產能、去杠杆政策背景下,近年來債轉股市場發展存在較大的市場空間。據央行數據,截至2020年11月末,市場化債轉股投資規模超1.6萬億元,較2019年年底增約2000億元,相比2017年的3500億元實現大幅增長。

在此背景下,銀行AIC的資產也在近三年經歷明顯擴張。截至2020年末,五大AIC中,工銀投資、建信投資和農銀投資的資產規模均突破了千億元大關,其中工銀投資以1456.25億元位列第一,其淨資產達151.35億元,也屬行業最高。

建信投資、農銀投資的資產規模分列第二、三名,分別為1213.34億元、1098.46億元。交銀投資雖資產規模在五家AIC中最小,但2020年其資產增速比其他公司高出許多,達到29.56%。

從各家銀行年報披露的數據來看,各大AIC公司去年經營的債轉股落地金額不斷提升,落地的對象主要集中在煤炭、鋼鐵、制造業等國有企業。

據建行披露,截至2020年末,建信投資累計框架協議簽約金額8864.03億元,落地金額3233.49億元,均處於同業領先地位。中誠信披露的評級報告顯示,截至2019年末,建信投資落地正常類資產債轉股項目前三大行業分別為煤炭、鋼鐵和建筑,佔比分別為 32.58%、22.82%和12.73%。

東方金誠對中銀資產的評級報告顯示,截至2020年末,該公司債轉股前三大行業分別為建筑業,電力、熱力、燃氣,水生產和供應業,以及制造業。自成立以來,中銀資產先后與中國鋁業、中國中鐵、華菱鋼鐵、中國黃金、中船重工、中國船舶、上海電氣等企業或旗下子公司開展債轉股業務。

交行在年報中表示,交銀投資存續期債轉股投放項目76 個,金額430.19億元,較上年末增長36.87%﹔公司人均投資規模、人均淨利潤、ROAE、ROAA等指標居行業領先。交行在年報中提到,去年該公司加大風險資產市場化債轉股處置力度,成功化解丹東港、鹽湖股份、川煤集團等大額風險項目。

資本補充渠道待拓寬

作為不良資產處置行業的重要參與者,AIC成為商業銀行化解風險的重要渠道。截至目前,除了五家國有銀行旗下的AIC已開業外,還有四家銀行宣布擬設立AIC,分別是平安銀行、興業銀行、廣州農商行和浦發銀行。

中國銀行發布的《2021年度經濟金融展望報告》稱,2021年,前期積累的風險將不斷釋放,商業銀行不良貸款率上升的概率較大,預計在年底將達到2.0%~2.2%。其中,城商行、農商行資產質量防控壓力較大,不良率很有可能會達到近年來的高點。

此前,多位業內人士對証券時報記者表示,市場化債轉股實施近四年來,銀行資本佔用高、退出渠道有限等依然是“老大難”問題。特別是在資本佔用方面,一些股份行早在2018年就公布擬設立AIC計劃,但遲遲未見落地的一大原因,就是債轉股業務資本消耗較高。

對此,多家大行在去年公布了各自對旗下AIC的增資計劃。2020年12月25日,農行公告稱,擬向農銀金融資產投資有限公司增資100億元﹔此前一日,工行公告稱,擬使用自有資金向工銀投資增資不超過300億元﹔同年12月3日,建行公告稱,向建信投資增資不超過300億元。

與此同時,募資難也一直是市場化債轉股業務推進的一大問題。業內人士介紹,目前AIC主要通過發行金融債、發行債轉股投資計劃、設立私募股權投資基金等方式融資。

証券時報記者在iFinD上獲取的數據顯示,截至3月末,五大AIC共發行19隻金融債,合計融資規模915億元,其中8隻為3年期、11隻為5年期。工銀金融資產投資有限公司有6隻,合計規模為300億元﹔建信金融資產投資有限公司有4隻,合計規模220億元。

此前,工銀投資黨委書記張正華指出,在對接資管產品資金方面,建議通過監管特許的方式,允許建立一定規模的公募理財、資管產品資金池,專項用於支持風險資產債轉股項目﹔在對接保險資金方面,建議將風險資產債轉股項目納入保險資金長期股權投資的范圍,鼓勵保險等長期資金投資風險資產債轉股項目不少於一定比例。

此外,張正華還建議通過定向降准、發行特別金融債等方式籌集資金,專項用於開展風險資產債轉股項目投資。

分享讓更多人看到

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量