2021年A股上市險企淨利潤微增 權益投資將成未來投資策略的“關鍵少數”

淨利潤微增、新業務價值持續下滑、壽險業轉型承壓......五家A股上市保險公司2021年年報透露出了保險行業這一年的艱辛。值得慶幸的是,面對復雜多變的市場環境和仍在持續的疫情,各家公司在守住基本盤的前提下,已然探索出一條適合自己的發展道路。

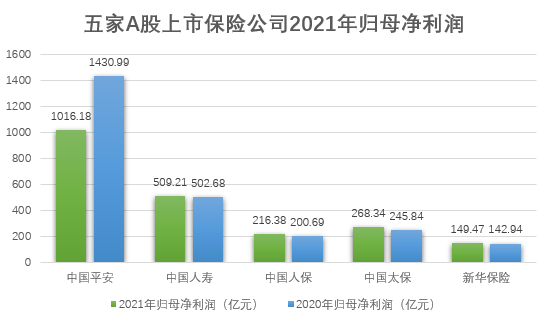

五家A股上市保險公司2021年歸母淨利潤一覽。(制圖:張文婷)

淨利潤微增 壽險行業轉型尚待時日

年報數據顯示,五家A股上市保險公司中,除了中國平安淨利潤下降29.0%,為1016.18億元,其余四家公司淨利潤均實現微增:中國人壽實現淨利潤509.21億元,同比增長1.3%﹔中國太保實現淨利潤268.34億元,同比增長9.2%﹔中國人保實現淨利潤216.38億元,同比增長7.8%﹔新華保險實現淨利潤149.47億元,同比增長4.6%。

淨利潤微增的背后隱藏著各家保險公司面對行業低迷期,亟需轉型突破的擔憂。

中國人壽總裁蘇恆軒在業績發布會上提到,我國經濟發展面臨需求收縮、供給沖擊、預期轉弱三重壓力,加之疫情在全球快速蔓延的態勢並沒有好轉,影響了整個保險行業的發展,人身險業也面臨重大挑戰,尤其是以傳統銷售模式為主的壽險業。

他分析稱,這種情況下,行業要實現高質量發展、轉型升級需要一個過程,新動能尚在培育,新舊動能轉換也需要一個過程。如何統籌好線上與線下的有機結合,統籌好老客戶的留存與新客戶的開拓,統籌好新單業務的開拓與續期業務的鞏固,如何在努力優化升級老經營模式的同時,積極培育新的經營模式,對於中國人壽乃至整個行業都是一個巨大的挑戰。

蘇恆軒表示,高質量發展的拐點不僅僅體現在數量上,更體現在公司的經營行為上。“比如提升公司經營鏈條各個價值鏈環節的建設,同時能夠堅持以人民為中心,真正適應勞動人民群眾的需要,多開發一些群眾急需的產品等。”他說。

中國平安年報提到,受新冠肺炎疫情反復的影響,客戶需求變化,消費趨於謹慎,重疾險產品銷售難度提升。同時,伴隨著靈活就業興起以及人口紅利逐漸消退,壽險行業過去粗放式的人力驅動發展模式已經難以持續,轉型及變革刻不容緩。

對此,中國平安聯席首席執行官陳心穎在業績發布會上提到,壽險業務是需要長期經營的,未來將一方面深化代理人渠道改革轉型,另一方面通過產品+服務的模式構建差異化競爭優勢。

2021年,各家保險公司的新業務價值依舊處於下滑狀態。年報顯示,2021年,中國人壽同比下降23.3%﹔人保壽險同比下降40.6%﹔中國平安壽險及健康險業務新業務價值同比下降23.6%﹔中國太保壽險新業務價值同比下降 24.8%﹔新華保險一年新業務價值同比下降34.9%。

新業務價值的持續下滑讓各家保險公司的壽險業務並未迎來轉機。對此,新華保險副總裁、總精算師兼董事會秘書龔興峰在業績發布會上認為,下滑具有行業普遍性,每個公司很難獨善其身,從公司的角度上來講,更願意看整體價值率以及如何保証其穩定提升。“整體價值率的提升離不開產品轉型,這個牛鼻子抓住,整體上維持和提升這個價值率還是很有希望的。”他說。

國泰君安証券研報觀點認為,保險行業仍處在高質量轉型過程中必經的陣痛期,預計還需給予上市險企轉型時間。在轉型策略上,保險公司基於客戶需求的產品+服務的轉型將比單純的渠道轉型更為重要,例如健康險通過降低保費和增加服務來提升保障杠杆﹔理財產品增加支取靈活性,提供具有競爭力的確定性收益﹔養老產品融合服務,基於護理能力滿足老年客戶的醫養需求等,未來能夠更好滿足客戶健康、理財、儲蓄需求的保險公司或將率先走出困境。

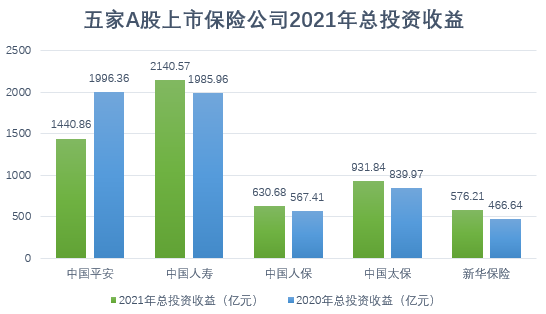

五家A股上市保險公司2021年總投資收益一覽。(制圖:張文婷)

秉持“啞鈴型”投資策略 權益投資成為“關鍵少數”

一直以來,投資收益是A股上市保險公司年報的重要看點。年報數據顯示,中國平安總投資收益1440.86億元,同比下降27.8%﹔中國人壽總投資收益2140.57億元,同比增長7.8%﹔中國人保總投資收益630.68億元,同比增長11.2%﹔中國太保總投資收益931.84億元,同比增長10.9%﹔新華保險總投資收益576.21億元,同比增長23.5%。

年報顯示,2021年多家保險公司均秉持了“啞鈴型”投資策略,即選取風格差異較大的兩類投資產品進行組合。中國太保在年報中稱,2021年股票市場震蕩盤整,市場利率明顯下行,信用風險壓力較大,之所以執行“啞鈴型”資產配置策略,原因在於一方面,加強長期利率債的配置以延展固收資產久期,加強對再投資風險的管控﹔另一方面,適當增加包括未上市股權在內的權益類資產配置以提高長期投資回報。

中國平安首席投資執行官鄧斌持相同投資觀點,他在業績發布上提到,中國平安的“雙啞鈴”配置較為穩健,啞鈴一端的長久期利率債,使公司現金流匹配較為穩健﹔另一端的風險資產則包含不動產及權益類資產。而在風險資產裡面又有一個“小啞鈴”配置,一端是高分紅的穩健型價值型投資﹔另一端是追求增長型的投資。

今年以來,監管多次發聲,引導保險機構將更多資金配置於權益類資產,充分發揮保險資金長期投資的優勢。對於未來的投資策略,多家保險公司表示,權益投資在整個戰略配置中是要做“關鍵少數”。中國人壽總裁助理、首席投資官張滌分析,今年到目前為止,權益市場波動比較大。一方面,國內基本面預期偏弱,上市企業盈利增速周期下行﹔另一方面,全球貨幣政策收緊,A股部分板塊前期估值偏高﹔還有一些地緣沖突的影響,帶來了對於權益投資風險偏好的下行。因此,A股出現了一波比較明顯的下跌,這是客觀的市場現狀。

基於上述背景,張滌認為,在談大類資產配置時,不能脫離投資機構主體的資金性質、時間維度和風險偏好。對於保險公司而言,是一個長久期負債的、長期限資產的並且是有持續穩定現金流的機構,有別於其他的機構投資者,所以需要構建符合保險資金運用規律的,以資產負債為核心的配置框架。

張滌表示,會在框架內,根據市場的情況來靈活進行戰術性的偏離。在整個戰略配置中,特別是在利率中樞下移的環境下,固收配置提供了非常好的安全墊和穩定器﹔要實現長期的、能夠滿足客戶需要和股東要求的回報,權益投資就成為非常重要的組成部分。“從估值的角度來看,經過前期的調整,權益的估值已經落到了長期中樞之下,配置價值在慢慢顯現,從股債的配置價值上能慢慢發現長期投資的權益價值,所以對於長期投資的話,估值角度已經達到了左側加倉的條件了。”她說。

中國人保副總裁李祝用亦認為,權益市場短期處於筑底階段,但中長期配置價值已經凸顯。短期來看,監管釋放了積極信號,市場極度悲觀預期正在逐步扭轉,市場信心正在逐漸恢復。

中長期看,權益市場具備戰略配置價值。“未來,公司將在風險可承受范圍內,權益投資圍繞戰略資產(SAA)配置中樞,在估值相對低位,主動提升配置比例,積極開展再平衡操作。在具體權益品種方面,既積極把握受益於穩增長政策、傳統經濟、行業估值均值回歸帶來的階段性投資機會,也要重點把握消費升級、科技創新、健康養老和綠色低碳等新興戰略行業快速成長帶來的結構性投資機會,構建符合經濟發展方向和穿越周期的投資組合。”李祝用說。

分享讓更多人看到

推薦閱讀

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139 | 廣播電視節目制作經營許可証(廣媒)字第172號

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2022 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量