三部門:將電子煙納入消費稅征收范圍

人民網北京10月25日電 (記者王震)據財政部網站消息,近日,財政部、海關總署、稅務總局發布《關於對電子煙征收消費稅的公告》(以下簡稱《公告》),將電子煙納入消費稅征收范圍,生產(進口)環節的稅率為36%,批發環節的稅率為11%,自2022年11月1日起執行。

《公告》明確,將電子煙納入消費稅征收范圍,在煙稅目下增設電子煙子目﹔電子煙實行從價定率的辦法計算納稅﹔生產(進口)環節的稅率為36%,批發環節的稅率為11%。

納稅人生產、批發電子煙的,按照生產、批發電子煙的銷售額計算納稅。電子煙生產環節納稅人採用代銷方式銷售電子煙的,按照經銷商(代理商)銷售給電子煙批發企業的銷售額計算納稅。納稅人進口電子煙的,按照組成計稅價格計算納稅。

電子煙生產環節納稅人從事電子煙代加工業務的,應當分開核算持有商標電子煙的銷售額和代加工電子煙的銷售額﹔未分開核算的,一並繳納消費稅。

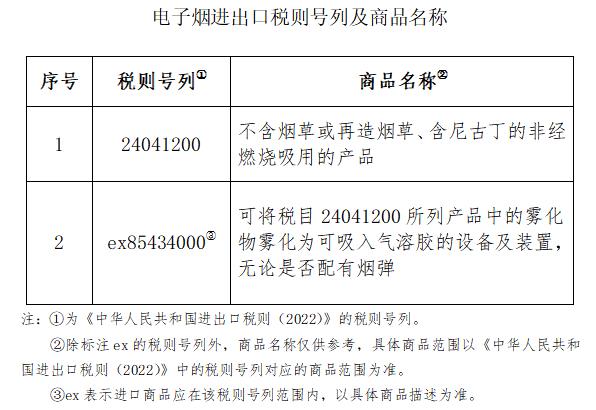

《公告》還對電子煙和納稅人予以明確。電子煙是指用於產生氣溶膠供人抽吸等的電子傳輸系統,包括煙彈、煙具以及煙彈與煙具組合銷售的電子煙產品。煙彈是指含有霧化物的電子煙組件。煙具是指將霧化物霧化為可吸入氣溶膠的電子裝置。

在中華人民共和國境內生產(進口)、批發電子煙的單位和個人為消費稅納稅人。電子煙生產環節納稅人,是指取得煙草專賣生產企業許可証,並取得或經許可使用他人電子煙產品注冊商標(以下稱持有商標)的企業。通過代加工方式生產電子煙的,由持有商標的企業繳納消費稅。電子煙批發環節納稅人,是指取得煙草專賣批發企業許可証並經營電子煙批發業務的企業。電子煙進口環節納稅人,是指進口電子煙的單位和個人。

關於進、出口政策,《公告》明確,納稅人出口電子煙,適用出口退(免)稅政策﹔將電子煙增列至邊民互市進口商品不予免稅清單並照章征稅﹔除上述規定外,個人攜帶或者寄遞進境電子煙的消費稅征收,按照國務院有關規定執行。電子煙消費稅其他事項依照《中華人民共和國消費稅暫行條例》和《中華人民共和國消費稅暫行條例實施細則》等規定執行。

來源:財政部網站

關注公眾號:人民網財經

關注公眾號:人民網財經

分享讓更多人看到

推薦閱讀

相關新聞

微信掃一掃

微信掃一掃人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

人民日報違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

人民網服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363636 舉報郵箱:rmwjubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139 | 廣播電視節目制作經營許可証(廣媒)字第172號

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2022 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量