移為通信預告去年營收下滑 產品逐年降價毛利率鶴立

中國經濟網編者按:2017年1月11日,上海移為通信技術股份有限公司(以下稱“移為通信”,股票代碼300590)在深交所創業板挂牌上市,保薦機構為國信証券。首次公開發行新股2,000萬股,全部為新股發行,無老股轉讓。本次發行募集資金總額為56,960.00萬元,募集資金淨額為 53,420.65萬元,分別用於“基於多制式通信技術系列產品升級項目”、“基於多普勒定位測向系統的車輛定位解決方案項目”、“研發中心項目”。

公開資料顯示,移為通信於2016年12月27日發布最新招股說明書,2016年11月25日首發申請獲通過。2017年1月11日,移為通信啟動申購,發行價格為28.48元/股。本次發行採用直接定價方式,全部股份通過網上向公眾投資者發行,不進行網下詢價和配售,網上定價發行的中簽率為0.0152119795%,33,901股遭棄購。股價走勢來看,移為通信1月11日上市以來連續四個交易日漲停,截止1月17日,收報60.04元。

2013年至2016年1-6月,公司實現營業收入分別為14,735.21萬元、19,883.19萬元、29,144.89萬元、11,732.66萬元﹔歸屬於母公司股東的淨利潤分別為4,470.35萬元、7,669.49萬元、10,152.17萬元、3,875.07萬元。

2016年1-9月,公司實現營業收入17,517.82萬元,較上年同期下降14.37%﹔歸屬於母公司所有者的淨利潤為5,768.84萬元,較上年同期下降18.95%。

公司預計2016年度可實現營業收入2.60億元至2.77億元,較上年變動幅度在-4.96%至-10.79%之間﹔預計可實現歸屬於母公司股東的淨利潤9,360萬元至10,360萬元,較上年變動幅度在-7.80%至2.05%之間

2013年至2016年6月,移為通信應收賬款賬面價值分別為892.16萬元、1,831.84萬元、2,675.26萬元和2,704.83萬元,佔總資產比例分別為9.59%、11.95%、12.13%和15.00%。存貨淨值分別為1,027.42萬元、3,371.99萬元、4,500.00萬元和3,394.57萬元,佔資產總額的比重分別為11.04%、22.00%、20.40%和18.82%。

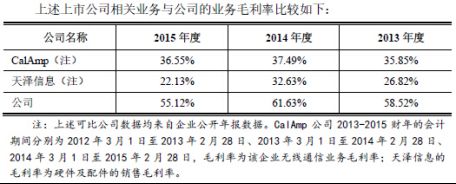

報告期內,移為通信的綜合毛利率分別為58.52%、61.63%、55.12%和60.61%。目前公司的產品主要銷往海外。選取的同行業可比公司包括:CalAmp和國內上市公司天澤信息(300209)。2013年至2015年,CalAmp綜合毛利率分別為35.85%、37.49%、36.55%,天澤信息綜合毛利率分別為26.82%、32.63%、22.13%。

中國經濟網記者就上述問題向公司董事會辦公室發去採訪函,截至發稿未收到回復。

M2M追蹤產品生產企業登陸創業板

根據招股書,移為通信屬於物聯網行業,當前主營業務為嵌入式無線M2M終端設備研發、銷售業務。移為通信主要產品分為三大類:車載追蹤通訊產品、物品追蹤通訊產品、個人追蹤通訊產品。

移為通信目前主要的市場在北美洲、歐洲、南美洲等地區。在北美洲、歐洲、南美洲等物聯網M2M行業主流市場,移為通信已經成為主流產品供應商之一。

M2M,即Machine-to-Machine,指數據信息從一台終端傳送到另一台終端,也就是機器與機器(Machine to Machine)的通信。M2M通信技術,通過在機器內部嵌入通信模塊,以通信網絡(蜂窩通信、ZigBee、RFID、藍牙及有線網絡)等為接入方式,為客戶提供綜合信息化解決方案,以滿足客戶對監控、指揮調度、數據採集和測量等方面的信息化需求。

移為通信的M2M終端設備,應用於車輛管理、移動物品管理、個人追蹤通訊三大領域。移為通信M2M終端設備嵌入車隊車輛、物品,或置於自然人身上,採集相關數據信息(如位置信息、駕駛習慣、溫度信息、濕度信息),通過通信網絡,將數據信息傳送至M2M服務商服務器,M2M信息需求客戶通過終端登錄平台軟件,分析相關數據信息,實現精細化管理或者提供個人安全服務。

未來三年公司總體發展目標:在現有快速發展基礎上,擴大公司嵌入式M2M終端設備應用領域,重點開拓車輛保險應用,基於射頻的車輛、物品防盜應用﹔拓展產品系列,開發基於北斗系統的追蹤通訊產品﹔技術升級,將現有基於2G技術產品升級到基於3G、4G技術產品﹔市場拓展,加大拓展國內市場業務力度。

移為通信控股股東和實際控制人為自然人廖榮華,廖榮華為移為通信董事長、總經理。本次股票發行前,廖榮華直接持有發行人51%的股權。發行后,持股比例為38.25%。

移為通信本次在深交所創業板挂牌上市,公開發行不超過2,000萬股,募集資金淨額為 53,420.65萬元,分別用於“基於多制式通信技術系列產品升級項目”、“基於多普勒定位測向系統的車輛定位解決方案項目”、“研發中心項目”。

產品毛利率遠超同行公司

2013年至2016年1-6月,公司實現營業收入分別為14,735.21萬元、19,883.19萬元、29,144.89萬元、11,732.66萬元﹔歸屬於母公司股東的淨利潤分別為4,470.35萬元、7,669.49萬元、10,152.17萬元、3,875.07萬元。

2016年1-9月,公司實現營業收入17,517.82萬元,較上年同期下降14.37%﹔歸屬於母公司所有者的淨利潤為5,768.84萬元,較上年同期下降18.95%。

公司預計2016年度可實現營業收入2.60億元至2.77億元,較上年變動幅度在-4.96%至-10.79%之間﹔預計可實現歸屬於母公司股東的淨利潤9,360萬元至10,360萬元,較上年變動幅度在-7.80%至2.05%之間﹔預計可實現扣除非經常性損益后歸屬於母公司股東的淨利潤 9,000萬元至10,000萬元,較上年變動幅度在-9.19%至0.90%之間。

報告期內,移為通信的綜合毛利率分別為58.52%、61.63%、55.12%和60.61%。目前公司的產品主要銷往海外。選取的同行業可比公司包括:CalAmp和國內上市公司天澤信息(300209)。2013年至2015年,CalAmp綜合毛利率分別為35.85%、37.49%、36.55%,天澤信息綜合毛利率分別為26.82%、32.63%、22.13%。

主要產品銷售價格逐年下降

2016年11月11日,証監會公布了首次公開發行股票申請文件反饋意見,部分問詢如下:

關聯方上海移遠2010年10月設立,發行人實際控制人廖榮華之岳母戴祥安持股42.50%,發行人原股東錢鵬鶴、張棟分別持股55.00%、2.50%﹔2015年3月戴祥安將上海移遠42.5%股權轉給錢鵬鶴﹔上海移遠主要從事無線通信模塊產品的研發銷售,處於發行人上游行業﹔報告期內發行人與上海移遠存在商標及域名轉讓的關聯交易。請發行人補充披露發行人將商標及域名轉讓給上海移遠的具體原因及合理性,上海移遠目前使用的商標及域名之前由發行人申請並擁有的原因及合理性,是否說明上海移遠由發行人或廖榮華實際控制。

報告期內發行人向關聯方Tracker HK Ltd、PINPOINT VEHICLE銷售商品,向關聯方合肥移瑞採購衛星機頂盒軟件。請發行人補充披露向關聯方採購、銷售的具體情況,包括關聯交易生產的背景及合理性,關聯交易的具體內容、數量、價格及確定依據、公允性,關聯方Tracker HK Ltd、PINPOINT VEHICLE向發行人購買商品與兩關聯方業務的具體關系、所購商品的具體用途,關聯方合肥移瑞實際從事的主要業務及與發行人的關系,上述關聯方是否與發行人從事相同或相近的業務。請保薦機構、律師補充核查並發表意見。

報告期內發行人主要產品的銷售價格逐年下降,而主要產品的毛利率逐年上升。對此,招股說明書解釋為原材料採購單價呈下降趨勢。(1)請發行人定量分析說明報告期內發行人主要產品的銷售價格逐年下降、主要產品的毛利率逐年上升、原材料採購單價逐年下降之間的具體匹配關系及合理性。(2)請發行人補充說明發行人“在向M2M服務商銷售定價時,處於較強地位”之表述的具體依據及其合理性,發行人M2M服務商客戶採購其他無線M2M終端設備產品的價格及與向發行人採購價格的比較情況,補充說明發行人銷售定價處於較強地位與其銷售單價逐年下降是否矛盾。請保薦機構對上述問題補充核查並發表意見。

招股說明書披露,發行人客戶群體主要是無線M2M服務商、M2M終端設備批發零售商,產品主要為車載追蹤通訊、物品追蹤通訊、個人追蹤通訊三類,報告期前五名客戶銷售佔比51.19%、41.24%、35.37%、43.60%,波動較大。國外銷售佔比98.95%、98.52%、93.34%、93.88%,主要在北美洲、歐洲、南美洲等地區。請披露前五名客戶銷售佔比逐年下降或波動的原因,與行業競爭的關系。

招股說明書披露,發行人報告期向前五名供應商採購佔分別為96.37%、95.83%、82.41%、60.02%。(1)請披露各期主要原材料分類別的採購數量和金額,說明各期採購數量是否發生較大變化。(2)請說明並簡要披露前五名供應商的採購內容、金額與佔比、採購方式、付款方式等情況,新增供應商及單個供應商採購佔比變化的原因,前五名採購佔比波動較大的原因。(3)請說明原材料供應是否屬於充分競爭的市場,發行人如何選定供應商,各採購品種如何定價及價格變動趨勢,說明上海移柯的主要股東、注冊地、辦公地址、主營業務等信息及與發行人的合作淵源,主要供應商與發行人是否存在關聯關系,說明對上海移柯預付款在報告期大幅變動的原因與合理性。(4)請保薦機構、律師、申報會計師核查上述情況,並明確發表意見。

招股說明書披露,報告期發行人應收賬款賬面價值分別為979.13萬元、892.16萬元、1,831.84萬元、1,997.89萬元。(1)請結合發行人具體的銷售模式與結算流程,說明銷售合同對於付款方式及時間的約定、實際執行情況,針對不同客戶是否存在不同的信用政策。(2)請結合行業變化、產品特點、付款政策等因素,分析並披露報告期應收賬款余額增長及佔比變化的原因,是否符合行業特征。(3)請分析各期末應收賬款期后各年回款進度,是否符合信用期約定。(4)請說明賬齡分布及壞賬准備計提的依據,對部分客戶全額計提壞賬准備的原因及是否具有普遍性。(5)請保薦機構、申報會計師核查上述情況,並明確發表意見。

發行人報告期存貨分別為536.93萬元、1,027.42萬元、3,371.99萬元和4,858.06萬元,佔資產總額的比重分別為11.23%、11.04%、22.00%和24.88%﹔存貨周轉率為12.09、7.81、3.47和2.93,呈下降趨勢。請說明各期末存貨結構變動的合理性,庫存商品逐年提升的原因,發出商品2014年以來為零的原因,存貨周轉率下降的原因。

2016年11月25日,創業板發審委2016年第71次會議召開,根據審核結果公告,發審委提出如下問詢:

報告期發行人的毛利率較高,移柯公司加工環節的毛利率隻有4%左右,可比公司CalAmp相關產品的毛利率遠低於發行人,發行人的主要產品為適用於2G網絡的產品。請發行人代表結合上述情況對發行人主要產品毛利率較高的合理性進行說明。請保薦代表人發表核查意見。

發行人報告期2013年-2016年6月向移柯公司的採購額佔採購總額的比例分別為92.16%、73.67%、27.21%和19.50%。根據移柯公司的公開轉讓說明書,2014年度、2015年度移柯公司的營業收入分別為48,425.26萬元和29,379.15萬元,淨利潤分別為-484.58萬元和406.92萬元。請發行人代表說明產品加工制造環節委外生產,是否對生產經營的獨立性構成影響。

請保薦代表人:(1)說明對移柯公司2014年度虧損是否存在向發行人輸送利益的核查過程和核查結論﹔(2)結合發行人和移柯公司成立時間、經營范圍相似、發行人曾將生產環節全部外包等情形,進一步說明對發行人和移柯公司是否存在潛在關聯關系的核查結論。

產品銷售集中在海外

公開資料顯示,移為通信於2016年12月27日發布最新招股說明書,2016年11月25日首發申請獲通過。2017年1月11日,移為通信啟動申購,發行價格為28.48元/股。本次發行採用直接定價方式,全部股份通過網上向公眾投資者發行,不進行網下詢價和配售,網上定價發行的中簽率為0.0152119795%,33,901股遭棄購。股價走勢來看,移為通信1月11日上市以來連續四個交易日漲停,截止1月17日,收報60.04元。

根據招股書,2013年至2016年6月,移為通信應收賬款賬面價值分別為892.16萬元、1,831.84萬元、2,675.26萬元和2,704.83萬元,佔總資產比例分別為9.59%、11.95%、12.13%和15.00%。2013年末、2014年末和2015年末公司的應收賬款賬面價值佔當年營業收入的比重分別為6.05%、9.21%、9.18%。應收賬款周轉率分別為13.96、12.61、11.54、7.83。

報告期各期末,移為通信的存貨淨值分別為1,027.42萬元、3,371.99萬元、4,500.00萬元和3,394.57萬元,佔資產總額的比重分別為11.04%、22.00%、20.40%和18.82%。公司的存貨周轉率為7.81、3.47、3.29和2.29。

報告期各期發行人國外銷售佔比分別為98.52%、93.34%、93.74%和97.08%,其中北美洲、歐洲、南美洲的合計銷售佔比分別為90.34%、85.72%、89.35%和91.06%,系公司主要銷售區域。

分享讓更多人看到

推薦閱讀

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量