中央部門決算:中央各部門的年度收支賬本

6月,又到了一年一度全國人大常委會審議中央決算報告和中央決算草案的時間。在關注中央決算報告和中央決算草案的同時,不知您是否知道,在每年隨同中央決算報告報送全國人大常委會審議的材料中,還有一套厚厚的中央部門決算草案?

中央部門決算是什麼?它有哪些重要作用?它的編制主體是誰?編報和審核流程是怎樣的?它包含哪些主要內容?它每年會向公眾公開嗎?公眾在哪裡可以找到它?如果您對這些問題感興趣的話,不妨跟我們一起去結識一下我們的主人公——中央部門決算。

一、中央部門決算是什麼,有什麼重要作用?

中央部門決算是中央各部門年度預算執行結果的總結性文件。

中央各部門作為預算執行主體,每年既要於年度開始前編報本部門預算,也要於年度結束后編報本部門決算,將符合規定的各項資金全部納入部門決算。

相比而言,部門預算作為部門年度收支“計劃”,在執行過程中可能會有一些調整和變化﹔部門決算則是部門預算執行結果實實在在的反映,是中央各部門的年度收支賬本。部門決算既反映了中央各部門對國家重大方針政策的貫徹落實情況,也反映了中央各部門所承擔社會事業的發展狀況,與社會公眾利益、民生工程息息相關。

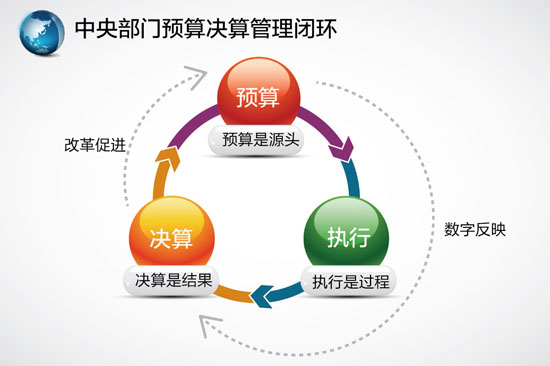

中央部門決算在部門“預算--執行--決算”管理鏈條中處於重要的收官環節,具有“數字反映”和“改革促進”雙重功能。它既是對中央部門上一年度預算編制、預算執行工作的總結、檢驗和評價,也是做好以后年度部門預算編制和執行工作的重要基礎和抓手。

二、中央部門決算草案是如何產生的?

中央部門決算草案的編制主體是中央各部門,財政部對中央各部門決算草案進行審核后,匯編成提交全國人大常委會審議的中央部門決算草案。

中央部門決算草案參照中央部門預算草案的內容和體例編制。財政部高度重視中央部門決算草案編報組織工作,不斷改進和優化編報流程,目前已形成了一套組織規范、程序嚴密、運行高效的中央部門決算草案編報流程。一般要經歷自上而下逐級布置培訓和自下而上逐級編審匯總兩大階段。具體包括以下步驟:

(一)報表設計(9月)。財政部在上年度部門決算報表基礎上,根據預算、財務、會計、資產、機構編制等相關政策變動情況,結合有關方面反饋的意見和建議,組織部分中央部門和地方財政部門業務骨干,集中研究設計年度部門決算報表,完善部門決算軟件功能。

(二)布置培訓(10月-12月)。10月底至11月初,財政部組織舉辦中央部門、地方財政部門及專員辦決算布置和培訓班,明確部門決算編審工作總體要求,講解部門決算報表和軟件操作。11月,財政部印發部門決算工作布置文件。12月初,財政部在官網發布部門決算報表軟件及匯編的年度部門決算文件資料電子書,供相關部門參考使用。

(三)編審報送(次年1月-4月底)。次年1月,基層預算單位在全面清理核實收入、支出、資產、負債並辦理年終結賬的基礎上編制決算,按照預算管理關系逐級上報主管部門,各級主管部門對所屬單位決算進行審核匯總。中央各部門於3月20日前將本部門匯總決算(含基層單位)報送財政部審核。

(四)草案匯編(次年5月初-5月下旬)。財政部以中央各部門編制的決算草案為依據,匯編形成報送全國人大常委會審議的中央部門決算草案,報請國務院審定。

三、中央部門決算草案具體包括哪些內容?

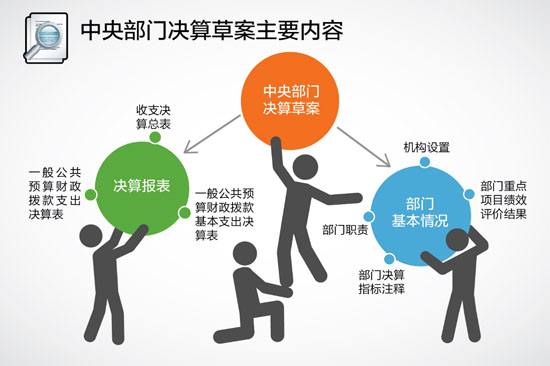

中央部門決算草案由部門基本情況和部門決算表兩部分組成。部門基本情況主要反映中央各部門基本職責、機構設置情況、項目績效評價情況,以及一般公共預算財政撥款支出上下年變動情況及原因。部門決算表反映各部門的具體收支情況,目前包括各部門的收支決算總表、一般公共預算財政撥款支出決算表(按功能分類)和一般公共預算財政撥款基本支出決算表(按經濟分類)3張表。

收支決算總表反映部門各項收入、支出和結轉結余情況。

一般公共預算財政撥款支出決算表(按功能分類)反映部門履行具體職能(如一般公共服務、教育、科學技術、節能環保、交通運輸、農林水等)所分別發生的一般公共預算財政撥款支出。

一般公共預算財政撥款基本支出決算表(按經濟分類)反映部門一般公共預算財政撥款基本支出(即用於工資、津補貼等人員支出還是辦公費、差旅費等公用支出)。

四、財政部每年對中央各部門決算如何進行審核?

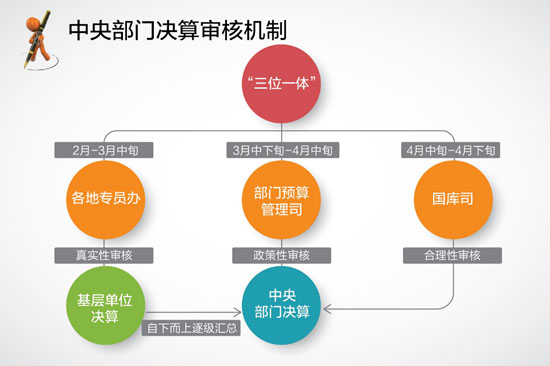

財政部每年2月至4月對中央各部門報送的部門決算草案開展審核。近年來,財政部逐步完善中央部門決算審核工作機制,建立了專員辦就地審核(2月-3月中旬)、部門預算管理司對口審核(3月中下旬-4月中旬)、國庫司組織集中會審(4月中旬-4月下旬)的“三位一體”審核制度。其中,專員辦就地審核側重於對屬地中央預算單位決算的真實性、准確性審核﹔部門預算管理司對口審核側重於對所分管聯系中央部門決算的政策性審核﹔國庫司集中會審側重於對中央部門決算報送的規范性審核和指標間勾稽關系的合理合規性審核。

“三位一體”審核制度充分體現了各審核主體間的分工與配合,既重點突出,又兼顧全面,有利於充分發揮各審核主體的專業優勢,進一步提升中央部門決算審核工作質量,保障中央部門決算編報的真實、准確、完整、及時,為中央部門決算批復、公開工作打下堅實基礎。

五、公眾在哪裡可以找到中央部門決算?

中央部門決算是中央政務信息公開的重要內容。《預算法》規定,經本級政府財政部門批復的部門決算及報表,應當在批復后20日內由各部門向社會公開,並對部門決算中機關運行經費的安排、使用情況等重要事項作出說明。

2011年至2016年,財政部已組織中央部門連續6年向社會公開各自的部門決算。6年來,中央部門決算公開力度逐年加大,公開成效逐年顯現,老百姓對部門決算公開的認同感和獲得感逐年增強。

一是公開范圍不斷擴大。由2011年的90個部門擴大到2016年的102個部門。

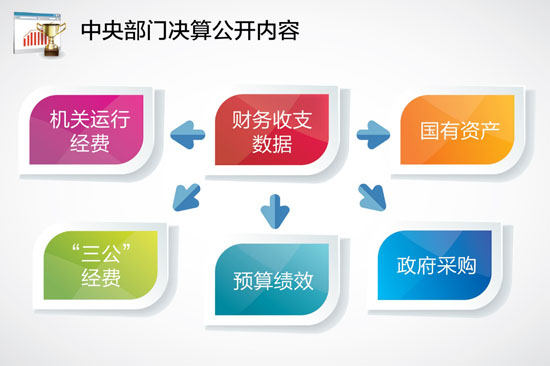

二是公開內容不斷細化。由2011年的2張表格增加到2016年的8張表格。由簡單的財務收支數據擴大到機關運行經費、“三公”經費、預算績效、政府採購和國有資產等相關信息,由單純地“擺數字”發展到展示項目績效,讓社會公眾更全面、更清晰地了解中央各部門的工作成果。

三是公開時間逐步集中。由以往各部門在不同時間公開,調整為在一天內集中向社會公開。2016年,102個中央部門在7月22日一天內集中公開了部門決算。

四是公開平台實現統一。由在中央各部門自己的門戶網站公開,發展為通過中國政府網“中央預算決算公開”專欄(http://www.gov.cn/zhuanti/2016zybmjs/zybmjs.htm)和財政部門戶網站“中央預決算公開平台”(http://www.mof.gov.cn/zyyjsgkpt)集中向社會公開。

為配合做好中央部門決算公開工作,讓社會公眾更多地了解和支持公開工作,財政部還充分利用“決算知庫”微信公眾號,定期發布部門決算編制資料和軟件操作教學視頻等內容,收到良好效果。

分享讓更多人看到

推薦閱讀

- 証監會發布《挂牌公司信息披露電子化規范》等五項金融行業標准

- 人民網北京6月18日電 (記者王震)據証監會網站消息,近日,証監會發布《証券期貨業結算參與機構編碼》《挂牌公司信息披露電子化規范 第1部分:公告分類及分類標准框架》《挂牌公司信息披露電子化規范 第2部分:定期報告》《挂牌公司信息披露電子化規范 第3部分:臨時報告》《証券期貨業大數據平台性能測試指引》五項金融行業標准,自公布之日起施行。 証監會介紹,《証券期貨業結算參與機構編碼》標准的實施,通過為証券期貨業結算參與機構分配統一的編碼,可有效降低編碼轉換和適配工作成本,便於機構間以及結算參與機構內部進行數據查詢、統計、分析、挖掘以及數據共享等工作,進一步促進行業數據標准化,支持行業數據治理工作﹔《挂牌公司信息披露電子化規范》行業系列標准的制定實施有利於實現証券業內、挂牌公司之間的信息共享,推動挂牌公司信息披露和証券信息服務業規范、有序地發展﹔《証券期貨業大數據平台性能測試指引》的制定,從測試流程、測試方法和測試內容等方面規范了大數據平台性能測試,有效指導各証券期貨業機構開展性能測試工作,提升測試能力,提高測試效率,並基於測試結果客觀評估大數據平台產品性能。…

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量