個稅法修正案草案向全社會征求意見 7檔稅率級差首次明確

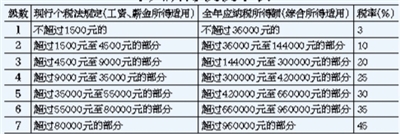

個人所得稅稅率表

昨天(29日),中國人大網公布了《中華人民共和國個人所得稅法修正案(草案)》,向社會公眾公開征求意見,征求意見截至2018年7月28日。修正案自2019年1月1日起施行。

綜合所得包括工資薪金等4項

現行個人所得稅法採用“分類征稅”方式,即將應稅所得分為11類,實行不同征稅辦法。這11類分別為:工資、薪金所得﹔個體工商戶的生產、經營所得﹔對企事業單位的承包經營、承租經營所得﹔勞務報酬所得﹔稿酬所得﹔特許權使用費所得﹔利息、股息、紅利所得﹔財產租賃所得﹔財產轉讓所得﹔偶然所得﹔經國務院財政部門確定征稅的其他所得。

修正案草案將工資、薪金,勞務報酬,稿酬和特許權使用費等4項勞動性所得(下稱“綜合所得”)納入綜合征稅范圍,適用統一的超額累進稅率。綜合所得適用3%至45%的超額累進稅率。

此前財政部部長劉昆在作草案說明時指出,“擴大3%、10%、20%三檔低稅率的級距。3%稅率的級距擴大一倍,現行稅率為10%的部分所得稅率降為3%﹔大幅擴大10%稅率的級距,現行稅率為20%的所得,以及現行稅率為25%的部分所得稅率降為10%﹔現行稅率為25%的部分所得稅率降為20%﹔相應縮小25%稅率的級距,30%、35%、45%這三檔較高稅率的級距保持不變。”而昨天公布的修正案草案,首次對外公布了7檔稅率級差。

此外,修正案草案明確,居民個人的綜合所得,以每一納稅年度的收入額減除費用6萬元,以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額,為應納稅所得額。其中,“專項扣除”包括居民個人按照國家規定的范圍和標准繳納的基本養老保險、基本醫療保險、失業保險等社會保險費和住房公積金等。“專項附加扣除”則包括子女教育、繼續教育、大病醫療、住房貸款利息和住房租金等支出。

專項附加扣除需有關部門確定

修正案草案並未規定專項附加扣除的具體范圍。草案增加規定,公安、銀行、金融監督管理等相關部門應當協助稅務機關確認納稅人的身份、銀行賬戶信息。教育、衛生、醫療保障、民政、人力資源社會保障、住房城鄉建設、銀行、金融監督管理等相關部門,應當向稅務機關提供納稅人子女教育、繼續教育、大病醫療、住房貸款利息、住房租金等專項附加扣除信息。

個人轉讓不動產的,稅務機關應當依據不動產登記信息,核驗應繳的個人所得稅。登記機構辦理轉移登記時,應當查驗與該不動產轉讓相關的個人所得稅的完稅憑証。個人轉讓股權辦理變更登記的,登記機關應當查驗與該股權交易相關的個人所得稅的完稅憑証。有關部門依法將納稅人、扣繳義務人遵守本法的情況納入信用信息系統,並實施聯合激勵或者懲戒。

按月預扣預繳稅款時不得拒絕

修正案草案增加規定,居民個人取得綜合所得按年計算個人所得稅。有扣繳義務人的,由扣繳義務人按月或者按次預扣預繳稅款,居民個人年度終了后需要補稅或者退稅的,按照規定辦理匯算清繳。居民個人向扣繳義務人提供專項附加扣除信息的,扣繳義務人按月預扣預繳稅款時應當按照規定予以扣除,不得拒絕。納稅人取得綜合所得需要辦理匯算清繳的,應當在取得所得的次年3月1日至6月30日內辦理匯算清繳。

納稅人取得應稅所得沒有扣繳義務人的,應當在取得所得的次月15日內向稅務機關報送納稅申報表,並繳納稅款。納稅人取得應稅所得,扣繳義務人未扣繳稅款的,納稅人應當在次年6月30日前,繳納稅款﹔稅務機關通知限期繳納的,納稅人應當按照期限繳納稅款。

草案還增加了反避稅條款。有下列三種情形之一的,稅務機關有權按照合理方法進行納稅調整:個人與其關聯方之間的業務往來,不符合獨立交易原則且無正當理由﹔居民個人控制的,或者居民個人和居民企業共同控制的設立在實際稅負明顯偏低的國家(地區)的企業,無合理經營需要,對應當歸屬於居民個人的利潤不作分配或者減少分配﹔個人實施其他不具有合理商業目的的安排而獲取不當稅收利益。

同時,稅務機關依照前款規定作出納稅調整,需要補征稅款的,應當補征稅款,並依法加收利息。

修正案施行前,自2018年10月1日至2018年12月31日,納稅人的工資、薪金所得,先行以每月收入額減除費用5000元后的余額為應納稅所得額,依照修正案的個稅稅率表(綜合所得適用)按月換算后計算繳納稅款,不再扣除附加減除費用。 (孟亞旭)

分享讓更多人看到

推薦閱讀

- 產業觀察:“618”平台促銷常態化 消費者購物日趨理性

- 預售訂金(定金)和尾款、直播、全場滿贈和滿送、跨店津貼、購物返券、滿減打折……今年“618”期間,各平台推出系列優惠活動來吸引消費者。然而,此次年中大促,似乎越來越多的消費者們已經沒有了當年一遍又一遍算優惠,然后定表開搶的熱情,而是選擇了“躺平式”參與。…

- 証監會發布《挂牌公司信息披露電子化規范》等五項金融行業標准

- 人民網北京6月18日電 (記者王震)據証監會網站消息,近日,証監會發布《証券期貨業結算參與機構編碼》《挂牌公司信息披露電子化規范 第1部分:公告分類及分類標准框架》《挂牌公司信息披露電子化規范 第2部分:定期報告》《挂牌公司信息披露電子化規范 第3部分:臨時報告》《証券期貨業大數據平台性能測試指引》五項金融行業標准,自公布之日起施行。 証監會介紹,《証券期貨業結算參與機構編碼》標准的實施,通過為証券期貨業結算參與機構分配統一的編碼,可有效降低編碼轉換和適配工作成本,便於機構間以及結算參與機構內部進行數據查詢、統計、分析、挖掘以及數據共享等工作,進一步促進行業數據標准化,支持行業數據治理工作﹔《挂牌公司信息披露電子化規范》行業系列標准的制定實施有利於實現証券業內、挂牌公司之間的信息共享,推動挂牌公司信息披露和証券信息服務業規范、有序地發展﹔《証券期貨業大數據平台性能測試指引》的制定,從測試流程、測試方法和測試內容等方面規范了大數據平台性能測試,有效指導各証券期貨業機構開展性能測試工作,提升測試能力,提高測試效率,並基於測試結果客觀評估大數據平台產品性能。…

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量