ПДЃЌМОБЈжаЕФН№ШкССЕуЃЈВЦОблЃЉ

|

ЁЁЁЁЪ§ОнРДдДЃКЩЯЪаЙЋЫО2018ФъФъБЈЁЂ2019ФъвЛМОБЈ |

ЁЁЁЁН№ШквЕЩЯЪаЙЋЫОФъБЈМОБЈЪЧвЛУцОЕзгЃЌМШФмЗДгГаавЕЗЂеЙГЩМЈЃЌвВФмДгН№ШкЗўЮёЕФБфЛЏжаПДЕНОМУзпЪЦЁЃНижС4дТЕзЃЌЩЯЪаЩЬвЕвјааКЭБЃЯеЙЋЫО2018ФъФъБЈКЭ2019ФъвЛМОЖШМОБЈвбЙЋВМЭъБЯЁЃДгвЛМОЖШМОБЈжаПЩвдПДГіЃЌН№ШкаавЕбгајСМКУЗЂеЙЪЦЭЗЃЌЪЕЯжЮШНЁНЯПьдіГЄЁЃН№ШкКъЙлеўВпЗЂЛгСЫдѕбљЕФзїгУЃПН№ШкЙЉИјВрНсЙЙадИФИяНјеЙШчКЮЃПН№ШквЕШчКЮИќКУЮЊЪЕЬхОМУЗўЮёЃПДгМОБЈЕФН№ШкССЕужаЃЌЮвУЧПЩвдЛёЯЄетаЉЮЪЬтЕФД№АИЁЃ

ЁЁЁЁЁЊЁЊБр еп

ЁЁЁЁ

ЁЁЁЁ32МвЩЯЪавјааећЬхгЏРћФмСІГжајдіЧП

ЁЁЁЁвјаавЕСІжњЪЕЬхОМУ

ЁЁЁЁБОБЈМЧеп ХЗбєНр

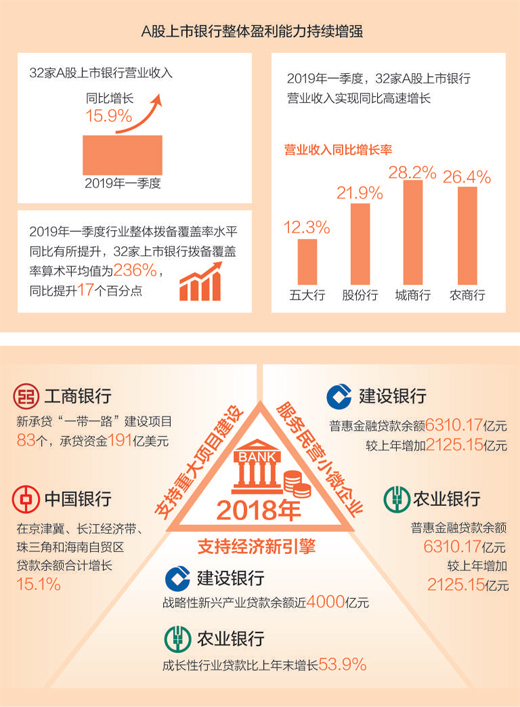

ЁЁЁЁНќШеЃЌAЙЩЩЯЪавјааМЏжаЙЋВМСЫНёФъвЛМОЖШМОБЈЁЃМОБЈЯдЪОЃЌ32МвЩЯЪавјааећЬхгЏРћФмСІГжајдіЧПЃЌгЊвЕЪеШыЭЌБШдіГЄ15.9%ЃЌИпгк2018ФъЖШдіЫй7.5ИіАйЗжЕуЃЌзЪВњжЪСПГжајИФЩЦЁЃЭЌЪБЃЌдНРДдНЖрЕФвјаааХДћзЪН№СїЯђУёгЊЦѓвЕКЭаЁЮЂЦѓвЕЃЌзЬбјЪЕЬхОМУЁЃ

ЁЁЁЁжЇГжЪЕЬхОМУ

ЁЁЁЁСїЖЏадКЯРэГфдЃЃЌвјааздЩэзЪН№ГЩБОЯТНЕЃЌИјЦѓвЕШУРћПеМфИќДѓ

ЁЁЁЁеуНЬЈжнЮоЯпаТФмдДПЦММгаЯоЙЋЫОЪЧвЛМваЁаЭПЦММЦѓвЕЃЌгЕгаЖрЯюздгазЈРћЃЌЕЋШБЩйзЪН№ЙКТђдВФСЯРЉДѓЩњВњЃЌЖрФъРДвЛжБППздгазЪН№ЮШНЁОгЊЁЃЁАжЎЧАзмШЯЮЊздМКЙЋЫОаЁЁЂУЛбКЦЗЃЌКмФбДгвјааЛёЕУДћПюЁЃЁБЙЋЫОзмОРэЧќШйЛЊЫЕЃЌУЛЯыЕНЃЌзюНќЬЉТЁвјааСЫНтЕНЙЋЫОЕФВњЦЗКЭзЈРћЧщПіКѓЃЌНігУСЫ8ЬьЪБМфЃЌОЭИјЫћДћСЫвЛБЪ100ЭђдЊЕФзЈРћШЈжЪбКДћПюЁЃ

ЁЁЁЁШЅФъвдРДЃЌбыааОЋзМЪЉВпЃЌЪЕЪЉЖрДЮНЕзМЃЌАбзЪН№ЛюЫЎв§ЯђЪЕЬхОМУЁЃСїЖЏадКЯРэГфдЃЃЌвјааздЩэЕФзЪН№ГЩБОЯТНЕЃЌгЊвЕЪеШыЪЕЯжНЯДѓдіГЄЃЌгаСЫИќДѓЕФПеМфИјЦѓвЕНЕЯЂШУРћЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌНёФъвЛМОЖШЮхДѓааЁЂЙЩЗнааЁЂГЧЩЬааЁЂХЉЩЬаагЊвЕЪеШыЭЌБШЗжБ№діГЄ12.3%ЁЂ21.9%ЁЂ28.2%ЁЂ26.4%ЃЌСНЮЛЪ§ЕФгЊвЕЪеШыдіГЄжЇГХвјаавЕОЛРћШѓдіЫйНЯПьдіГЄЃЌЙњгаДѓааОЛРћШѓдіЫйЮЊ4.2%ЃЌЙЩЗнааЁЂГЧЩЬааОЛРћШѓдіЫйЛжИДжС10%вдЩЯЁЃ

ЁЁЁЁНЛЭЈвјааН№ШкбаОПжааФИпМЖбаОПдБЮфіЉЗжЮіЃЌЯрЖдгкШЅФъЭЌЦкЃЌСїЖЏадЦЋНєЕФзДПіУїЯдИФЩЦЃЌећИіаавЕЮќЪеДцПюбЙСІМѕЧсЃЌИКеЎГЩБОЯТНЕЁЃзЪН№ГЩБОЯТНЕЃЌЖјДћПюРћТЪЫЎЦНЯрЖдЦНЮШЃЌздШЛДјРДЪеШыЕФдіГЄЁЃ

ЁЁЁЁЁАНёФъвЛМОЖШШЫУёБвДћПюКЭЩчЛсШкзЪЙцФЃЕФдіМгЃЌЖМУїЯдИпгкШЅФъЭЌЦкЁЃЖјЫцзХЧАЦкМѕЫАНЕЗбЕШДыЪЉЗЂЛгзїгУЃЌЦѓвЕДћПюашЧѓЯджјЛжИДЃЌЮЊЩЯЪавјаавЕМЈИФЩЦЕьЖЈСЫМсЪЕЛљДЁЁЃЁБ жаЙњШЫУёДѓбЇжибєН№ШкбаОПдКИБдКГЄЖЯЃэЕЫЕЁЃ

ЁЁЁЁЗўЮёЙњМЦУёЩњ

ЁЁЁЁИќЖраХДћзЪН№ЭЖЯђЙњМвжиЕуЯюФПНЈЩшЁЂУёгЊаЁЮЂЦѓвЕЁЂеНТдадаТаЫВњвЕЕШСьгђ

ЁЁЁЁжаЙњвјаавЕаЛсНќШеЗЂВМЕФЁЖ2018ФъжаЙњвјаавЕЗўЮёБЈИцЁЗЯдЪОЃЌ2018ФъвјаавЕДћПюдіЫйДя12.6%ЃЌЮЊзЪВњдіЫйЁЂИКеЎдіЫйСНБЖвдЩЯЁЃгыДЫЭЌЪБЃЌЦеЛнаЭаЁЮЂЦѓвЕДћПюдіЫйДя18.7%ЃЌдМЮЊзЪВњЁЂИКеЎдіЫйЕФ3БЖЁЃЁАетЫЕУївјаавЕГжајИФНјКЭЬсЩ§СЫЖдЪЕЬхОМУЃЌЬиБ№ЪЧаЁЮЂЦѓвЕЕФЗўЮёЁЃЁБЖЯЃэЕЫЕЁЃ

ЁЁЁЁИќЖраХДћзЪН№ЭЖЯђЪЕЬхОМУЃЌМЏжадкЙњМвжиДѓеНТдКЭжиЕуЯюФПНЈЩшЁЂУёгЊаЁЮЂЦѓвЕЁЂеНТдадаТаЫВњвЕКЭЯћЗбЩ§МЖЕШСьгђЁЃ

ЁЁЁЁНёФъЕФЁЖеўИЎЙЄзїБЈИцЁЗЬсГіЃЌНёФъЙњгаДѓаЭЩЬвЕвјаааЁЮЂЦѓвЕДћПювЊдіГЄ30%вдЩЯЁЃЙњгаДѓаЭвјааГЩЮЊжЇГжаЁЮЂЦѓвЕЕФжїСІОќЁЃ

ЁЁЁЁНижС2018ФъФЉЃЌЙЄЩЬвјааУёгЊЦѓвЕДћПюгрЖюДя1.78ЭђвкдЊЃЌНЯФъГѕдіМг1100ЖрвкдЊЃЛЕЅЛЇЪкаХзмЖю1000ЭђдЊвдЯТЕФаЁЮЂЦѓвЕДћПюНЯФъГѕдіМг492вкдЊЃЌдіЗљ18.1%ЁЃНёФъвЛМОЖШЃЌетвЛЧїЪЦМЬајБЃГжЁЃ

ЁЁЁЁХЉвЕвјааИБааГЄЭѕЮГБэЪОЃЌ2019ФъХЉааНЋМгДѓЖджиДѓЯюФПКЭЙЄГЬЁЂДЋЭГжЦдьвЕзЊаЭЩ§МЖЕШСьгђЕФаХДћжЇГжЁЃЮЇШЦОМУзЊаЭЩ§МЖЃЌМгДѓЖдеНТдадаТаЫВњвЕЁЂЯжДњЗўЮёвЕЕШСьгђЕФаХДћЭЖЗХЁЃМЬајжЇГжЁАШ§ХЉЁБКЭЗіЦЖСьгђЃЌМгДѓЦеЛнН№ШкКЭУёгЊЦѓвЕСьгђЕФаХДћЭЖЗХЁЃ2018ФъЃЌХЉвЕвјааУёгЊЦѓвЕДћПюгрЖюеМЙЋЫОРрДћПю1/4ЃЌ2019ФъЛЙНЋМЦЛЎаТді1320вкдЊЁЃ

ЁЁЁЁНЈЩшвјааЪзЯЏВЦЮёЙйаэвЛУљБэЪОЃЌНЈааОлНЙЪЕЬхОМУжиЕуСьгђЃЌЗўЮёЙњМвжиДѓеНТдЃЌЙЎЙЬЛљДЁЩшЪЉСьгђДћПюгХЪЦЃЌжЇГжЩњЮяЁЂаТФмдДЁЂИпЖЫзАБИжЦдьЕШеНТдадаТаЫВњвЕЃЌЭЌЪБОЋзМЕЮЙрОМУБЁШѕЛЗНкЁЃ

ЁЁЁЁзХСІЗРЗЖЗчЯе

ЁЁЁЁвјаавЕМгДѓВЛСМДћПюДІжУСІЖШЃЌзЪВњжЪСПГжајИФЩЦ

ЁЁЁЁЙ§ШЅвЛФъЃЌУцЖдИДдгбЯОўЕФЙњМЪЙњФкЛЗОГЃЌвјаавЕЗЂеЙУцСйвЛаЉаТЮЪЬтаТЬєеНЁЃИїМвЩЬвЕвјааМгДѓВЛСМДћПюДІжУСІЖШЃЌећЬхзЪВњжЪСПГжајИФЩЦЁЃ

ЁЁЁЁвјБЃМрЛсЪ§ОнЯдЪОЃЌ2018ФъЫФМОЖШФЉЩЬвЕвјааВЛСМДћПюТЪ1.83%ЃЌНЯЩЯМОФЉЯТНЕ0.04ИіАйЗжЕуЁЃНёФъвЛМОЖШвјаавЕећЬхзЪВњжЪСПЮЌГжЮШЖЈЁЃ

ЁЁЁЁвјаавВЮЊПЩФмЗЂЩњЕФДћПюЫ№ЪЇМЦЬсСЫГфзузМБИН№ЁЃ2018ФъЫФМОЖШФЉЃЌЩЬвЕвјааВІБИИВИЧТЪЮЊ186.31%ЃЌНЯЩЯМОФЉЩЯЩ§5.58ИіАйЗжЕуЁЃ

ЁЁЁЁ2018ФъжаааЭЈЙ§ЖржжЗНЪНЛЏНтВЛСМзЪВњ1525вкдЊЃЌЭЌБШдіМг180.72вкдЊЃЌБШЩЯФъдіГЄ13.45%ЁЃЁАжаааНЋЭЈЙ§НЈЩшЯпЩЯЗчПиЦНЬЈЃЌРћгУДѓЪ§ОнЕШЪжЖЮгХЛЏЗчЯеМрВтдЄОЏЛњжЦЃЌЬсЩ§ЗчЯеЙмРэжЧФмЛЏЫЎЦНЁЃЁБ жаЙњвјааЗчЯезмМрСѕМсЖЋБэЪОЁЃ

ЁЁЁЁЁАЩЯЪавјааашНјвЛВНЬсЩ§ЗчЯеЗРЗЖвтЪЖКЭФмСІЃЌбЯИёЪЕЪЉШЋУцЗчЯеЙмРэЃЌЭЌЪБЃЌМгДѓВЛСМзЪВњДІжУСІЖШЃЌзлКЯдЫгУЯжН№ЧхЪеЁЂжизщжиећЁЂзЪВњжЄШЏЛЏЕШЪжЖЮДІжУЮЪЬтзЪВњЁЃДЫЭтЃЌгІОЁПьНЈЩшЭъЩЦЗчЯеМрВтдЄОЏЯЕЭГЃЌНсКЯШЫЙЄжЧФмЁЂДѓЪ§ОнЕШПЦММЪжЖЮЖдЧБдкЗчЯедчЗЂЯжЁЂдчдЄОЏЁЂдчЛЏНтЁЃЁБЖЯЃэЕЫЕЁЃ

ЁЁЁЁ

ЁЁЁЁ5МвЩЯЪаЯеЦѓОгЊРћШѓЭЌБШДѓЗљдіГЄ

ЁЁЁЁБЃЯевЕНЛГіОЋВЪД№Оэ

ЁЁЁЁБОБЈМЧеп ЧњемК

ЁЁЁЁЯВгЁАПЊУХКьЁБ

ЁЁЁЁБЃЗбдіЫйжиЗЕСНЮЛЪ§ЃЌЁАХРЦТЙ§ПВЁБвбШЁЕУГѕВНЪЄРћ

ЁЁЁЁНёФъвЛМОЖШЃЌБЃЯевЕНЛГіССРіГЩМЈЕЅЁЃвјБЃМрЛсШеЧАЙЋВМЕФЪ§ОнЯдЪОЃЌвЛМОЖШШЋаавЕЙВЪЕЯждБЃЗбЪеШы16322вкдЊЃЌБШШЅФъЭЌЦкдіГЄ15.89%ЁЃЦфжаЃЌЪйЯевЕдБЃЗбЪеШы10863вкдЊЃЌЭЌБШдіГЄ14.34%ЁЃ

ЁЁЁЁШЅФъЃЌШЋаавЕдБЃЯеБЃЗбЪеШыНіЭЌБШдіГЄ3.92%ЃЌЯрБШ2017Фъ18.2%ЕФдіЫйЃЌЕјТфСЫВЛЩйЁЃЖјДгНёФъвЛМОЖШЪ§ОнПДЃЌБЃЯевЕзпГіЁАЙШЕзЁБЕФЧїЪЦвбОБШНЯУїЯдЁЃ

ЁЁЁЁПДЪЦЭЗЁЊЁЊЁАПЊУХКьЁБЕьЖЈШЋФъвЕЮёЛљДЁЁЃ

ЁЁЁЁНёФъвЛМОЖШБЃЗбдіЫйЁАЦЎКьЁБЃЌгыИїЙЋЫОЛ§МЋБИеНЁЂПЊЗЂЪЪЯњЖдТЗЕФВњЦЗгаЙиЁЃжаЙњШЫЪйЁЂЬЉПЕШЫЪйвдМАаТЛЊШЫЪйаТЭЦГіЁАдЄЖЈРћТЪПЩДя4.025%ЃЌИДРћЁЂБЃжЄСьШЁ20ФъЁБЕФЖЈЦкФъН№ЃЌдкЖЬЦкРћТЪЯТааЧщПіЯТЃЌНЯЦфЫћРэВЦВњЦЗИќгаОКељСІЁЃСэвЛЁАПЊУХКьЁБжїДђВњЦЗЭђФмЯедквјааЯњЪлЕУНЯЮЊЛ№БЌЃЌБЃЛЇЭЖзЪПюаТдіНЛЗбЭЌБШДѓді39.8%ЁЃДЫЭтЃЌвВгаВЛЩйЙЋЫОИљОнЯћЗбепБЃеЯашЧѓЃЌВЩШЁЁАРэВЦаЭ+БЃеЯаЭЁБВЂжиЗЂеЙЕФВпТдЁЃ

ЁЁЁЁЁАЮвУЧЭЦГіСЫвЛПюЬиЛнБЃЯеВњЦЗЁЎХЏБІБЃЁЏЃЌПЊФъвЛИіЖрдТОЭга640ЭђШЫЭЖБЃЃЌетЪЧФПЧАЪаГЁЩЯЮЈвЛвЛПю0ЁЊ100ЫъОљПЩЭЖБЃЕФГіаавтЭтЯеВњЦЗЃЌГЩШЫжЛаш19.9дЊ/ФъЁЃвдЧАДѓМвЖМАбФПЙтЖЂзХДѓЖюЁЂГЄЦкЪйЯеЃЌЖјетДЮЪЕМљжЄУїЃЌжЛвЊУщзМАйаеЕФБЃеЯашЧѓЃЌЁЎСэБйѕшОЖЁЏвВФмгаОЊЯВЁЃЁБЦНАВВњЯеИіШЫЗЧГЕЯеВПИКд№ШЫЫЕЁЃ

ЁЁЁЁПДИљЛљЁЊЁЊЩЯЪаЯеЦѓКмИјСІЃЌШЗБЃаавЕЮШНЁЧАааЁЃ

ЁЁЁЁвЛМОБЈЯдЪОЃЌ5МвЩЯЪаЯеЦѓБЃЯевЕЮёБЃЗбЪеШыМАОгЊРћШѓОљБШШЅФъЭЌЦкДѓЗљдіГЄЁЃжаЙњШЫЪйЁЂжаЙњЦНАВОЛРћШѓЗжБ№ЭЌБШдіГЄ92.6%КЭ77.1%ЃЌЦфЫћЩЯЪаЯеЦѓвВЪЕЯжСЫСНЮЛЪ§ЕФОЛРћШѓдіГЄЁЃвЛМОЖШЩЯЪаЯеЦѓБЃЗбЙцФЃЁЂРћШѓЫЋЩ§ЃЌЫЕУїБЃЯевЕЁАХРЦТЙ§ПВЁБШЁЕУСЫГѕВНЪЄРћЁЃ

ЁЁЁЁЛиЙщЁАБЃЯеаеБЃЁБЪєад

ЁЁЁЁНсЙЙЕїећНХВНВЛЭЃЃЌЁАШ§ТжЧ§ЖЏЁБТжРЊНЅГЩ

ЁЁЁЁБЃЯевЕМсЖЈВЛвЦЛиЙщБЃеЯЃЌжегкЁАПрОЁИЪРДЁБЁЊЁЊ

ЁЁЁЁНсКЯ2018Фъ5МвЩЯЪаЯеЦѓЕФФъБЈЪ§ОнРДПДЃЌЪйЯеЙЋЫОЦеБщжиЪгМлжЕдіГЄЃЌДѓСІЗЂеЙБЃеЯаЭвЕЮёЁЃ

ЁЁЁЁБШШчЃЌаТЛЊШЫЪйНќФъРДЬсЩ§ГЄЦкКЭБЃеЯаЭвЕЮёеМБШЁЃ2018ФъвЛОйЁАФцЯЎЁБЮЊРћШѓдіЫйЕквЛЃЌБЃЗбЪеШыЪаГЁХХУћвВЩЯЩ§1ЮЛЁЃ

ЁЁЁЁЭЌбљДѓЕЖРЋИЋзЊаЭЕФжаЙњШЫЪйЃЌЁАвЛДИзгДѓТђТєЁБжшМѕЃЌЁАЯИЫЎГЄСїаЁЩњвтЁБНЅЖрЁЃНёФъвЛМОЖШБЃЗбЪеШыЭЌБШдіГЄ11.9%ЁЃ

ЁЁЁЁвЛМОЖШЃЌНЁПЕЯеКЭвтЭтЯеЗжБ№ЭЌБШдіГЄ39.05%КЭ24.16%ЃЌНјвЛВНЧПЛЏаавЕЁАБЃЯеаеБЃЁБЪєадЁЃ

ЁЁЁЁВЦЯеЪаГЁЕФНсЙЙЕїећвВдкЮШВНЭЦНјЁЃВЦВњБЃЯевЕЮёдіЫйТдгаЯТНЕЃЌЕЋЗЧГЕЯевЕЮёЪаГЁЗнЖюЭЌБШЬсЩ§4.68ИіАйЗжЕуЃЌГЕЯеЁАвЛЯеЖРДѓЁБЕФОжУцМЬајЕУЕНИФЙлЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌвЛМОЖШЭтзЪЪйЯеБэЯжЧПОЂЃЌвд63%ЕФБЃЗбдіЫйвЛЯДЭљФъЗІСІЬЌЪЦЁЃвЕФкШЫЪПШЯЮЊЃЌЫцзХжаЙњЖдЭтПЊЗХСІЖШЕФМгДѓЃЌЭтзЪЯеЦѓЕФЪаГЁЗнЖюгаЭћНјвЛВНЬсЩ§ЁЃ

ЁЁЁЁБЃЯевЕМсЖЈВЛвЦзізЪБОЪаГЁЕФЁАбЙВеЪЏЁБЃЌЁАжжЙЯЕУЙЯЁБЁЊЁЊ

ЁЁЁЁНижСНёФъ3дТФЉЃЌжаЙњШЫЪйЁЂжаЙњЦНАВЁЂжаЙњЬЋБЃЁЂаТЛЊБЃЯеЕФФъЛЏзмЭЖзЪЪевцТЪЗжБ№ЮЊ6.71%ЁЂ5.1%ЁЂ4.6%ЁЂ4.2%ЃЌНЯШЅФъЕзДѓЗљЬсЩ§ЁЃ

ЁЁЁЁвЛжБвдРДЃЌЯезЪЖМЪЧзЪБОЪаГЁживЊЕФЛњЙЙЭЖзЪепЁЃФъГѕЃЌвјБЃМрЛсБэЪОЃЌЙФРјБЃЯеЙЋЫОЪЙгУГЄОУЦкеЫЛЇзЪН№ЃЌдіГжгХжЪЩЯЪаЙЋЫОЙЩЦБКЭеЎШЏЃЌЭиПэзЈЯюВњЦЗЭЖзЪЗЖЮЇЃЌМгДѓзЈЯюВњЦЗТфЕиСІЖШЁЃНижС3дТФЉЃЌБЃЯеЙЋЫОГіЯждк409МвЩЯЪаЙЋЫОЧАЪЎДѓСїЭЈЙЩЙЩЖЋУћЕЅЩЯЃЌГжЙЩзмЪажЕ6458.91вкдЊЃЌеМAЙЩСїЭЈЪажЕ1.42%ЁЃ

ЁЁЁЁБЃЯевЕМсЖЈВЛвЦзпЁАПЦММ+Н№ШкЁБжЎТЗЃЌИФдьаавЕЩњЬЌЁЊЁЊ

ЁЁЁЁНсКЯ2018ФъФъБЈПДЃЌПЦММвбОГЩЮЊБЃЯевЕзЊаЭЩ§МЖЕФживЊЖЏСІжЇГХЁЃ

ЁЁЁЁ2018ФъЃЌжаЙњЬЋБЃШЫЙЄжЧФмБЃЯеЙЫЮЪЁААЂЖћЗЈБЃЯеЁБЗУЮЪСПЭЛЦЦ650ЭђШЫДЮЃЌЛљгкгявєНЛЛЅЁЂЭМЯёЪЖБ№ЕШММЪѕЃЌЛњЦїШЫПЩЪЕЯжЖрГЁОАБЃЯеЗўЮёЁЃжаЙњЦНАВЕФИїН№ШкПЦММгывНСЦПЦММеНТдГжајЩюЛЏЃЌЭЦЖЏБЃЯевЕЮёПьЫйЗЂеЙЁЃЦНАВВњЯеПЩЭЈЙ§БЈАИЩљЮЦЪЖБ№ЪЧЗёЮЊБОШЫЃЌвдМАЧщаїЪЧЗёвьГЃЃЛЭЈЙ§ЖЈЮЛКЭЪБМфХаЖЈЪТЙЪОЙ§ЃЌАќРЈВщПБЕиЕуЁЂБЈАИЪБМфКЭГіЯеЪБМфЁЃ

ЁЁЁЁвдЭљЃЌШЫУЧЯАЙпгкНЋЁАБЃЗбЁБЁАЭЖзЪЁББШгїЮЊБЃЯевЕЗЂеЙЕФСНИіТжзгЁЃШчНёЃЌБЃЯевЕвбОВНШыБЃЗбЁЂЭЖзЪЁЂПЦММЁАШ§ТжЁБВЂЧ§ЕФЪБДњЁЃ

ЁЁЁЁЗЂеЙИќЧїЙцЗЖ

ЁЁЁЁМгДѓМрЙмДІЗЃСІЖШЃЌШЗБЃаавЕЮШНЁЗЂеЙ

ЁЁЁЁНёФъвЛМОЖШЃЌБЃЯеМрЙмМЬајМгСІЃЌвјБЃМрЛсЙВДІЗЃСЫ36МвБЃЯеЙЋЫОЁЂ72МвБЃЯежаНщЛњЙЙЃЌКЯМЦЗЃУЛГЌЙ§2400ЭђдЊЁЃ

ЁЁЁЁдкМгДѓДІЗЃСІЖШЕФЭЌЪБЃЌЯрЙиЁАдњНєРщАЪЁБЕФЙЄзївВдкЭЦНјЁЃвЛМОЖШЃЌЁЖЙигкМгЧПБЃЯеЙЋЫОжаНщЧўЕРвЕЮёЙмРэЕФЭЈжЊЁЗЁЖ2019ФъБЃЯежаНщЪаГЁТвЯѓећжЮЙЄзїЗНАИЁЗЕШжиАѕЮФМўЗЂВМЃЌПЊеЙБЃЯеЯњЪлШЫдБКЭжаНщШЫдБаХЯЂКЫЪЕЧхВщЙЄзїЃЌЯђЪаГЁЮЅЙцааЮЊЁАССНЃЁБЁЃвјБЃМрЛсЖрДЮЗЂВМБЃЯеЯћЗбОЏЪОЃЌЬсабЯћЗбепаЁаФздУНЬхгЊЯњЮѓЕМЁЃ

ЁЁЁЁЁАБЃЯевЕЗЂеЙдНПьЃЌдНашвЊМрЙмВПУХдкжЦЖШЁЂММЪѕКЭЖгЮщЗНУцМгЧПНЈЩшЁЃНќСНФъЃЌБЃЯеМрЙмВЛНідкЁЎЭібђВЙРЮЁЏПьЫйГЭДІЮЅЙцЛњЙЙЗНУцЗДгІбИЫйЃЌЯрЙиЁЎЗРЛМЮДШЛЁЏЕФЙЄзївВдкЬсЫйЃЌетвЛЕугІгшЕудоЁЃЁБФЯПЊДѓбЇБЃЯеЯЕжїШЮжьУњРДЫЕЁЃ

ЁЁЁЁЁЖ ШЫУёШеБЈ ЁЗЃЈ 2019Фъ05дТ13Ше 18 АцЃЉ

ЗжЯэШУИќЖрШЫПДЕН

ЭЦМідФЖС

- вЕНчЙВвщЖдЭтЩшМЦзЩбЏИпжЪСПЗЂеЙЃКМгЧПЖЅВуЩцМАЙцЛЎ ЭЦНјБъзМЙцЗЖИФИя

- ЁЁЁЁШЫУёЭјББОЉ6дТ11ШеЕч ЃЈЫябєЃЉНќФъРДЃЌЙњФкЩшМЦзЩбЏЦѓвЕзлКЯЪЕСІВЛЖЯдіЧПЃЌЛ§МЋВЮгыОГЭтЙЄГЬЩшМЦзЩбЏЯюФПЃЌДјЖЏММЪѕЁЂБъзМЁЂзАБИКЭЙмРэЁАзпГіШЅЁБЃЌГЩЮЊЖдЭтЭЖзЪКЯзїаТССЕуЁЃЕБЧАЃЌЫцзХЧјгђШЋУцОМУЛяАщЙиЯЕаЖЈЃЈRCEPЃЉе§ЪНЧЉЖЉЃЌНЈЩшИќИпЫЎЦНПЊЗХаЭОМУаТЬхжЦВЛЖЯМгПьЃЌЖдЭтЩшМЦзЩбЏаавЕгРДаТЕФЛњгіЁЃЁ

ЯрЙиаТЮХ

- ЛыдДХЉДхЩЬвЕвјааЙвХЦПЊвЕ

- 60грМвЩЬвЕвјааЭЦГіЁАЫЂСГИЖЁБВњЦЗ

- ПЦДДАхЩЯЪаЙЋЫОШ§МОБЈЪзауСйНќ жїгЊвЕЮёЪЧЗёЗћКЯЗЂеЙЙцЛЎв§ЙизЂ

- аТЖЏФмЭЖзЪССЕуЗзГЪ ИпММЪѕВњвЕЭЖзЪФъОљдіГЄ16.9%

- жавјаЃКвјаавЕЗЂеЙЬсжЪдіаЇ ЗчЯеЕжВЙФмСІГжајдіЧП

- КъЙлЪ§ОнССЕуЦЕЯж аТвЛТжЮШдіГЄаХКХЪЭЗХ

- аТвЕЮёЭЦЖЏ ЯеЦѓвЛМОБЈгаЁАОЊЯВЁБ

- вЛМОЖШФЉжаЙњвјаавЕзмзЪВњ276ЭђвкдЊ Н№ШкЗўЮёМЬајМгЧП

- вЛМОЖШ19МвЩЯЪавјаагЊЪедіЗљгт20%

- жЇГжЩЬвЕвјааЖрЧўЕРВЙГфзЪБОН№

ПЭЛЇЖЫЯТди

ШШУХХХаа

- 1ГТоБдКЪПЃКЮэЛЏЮќШыЪНаТЙквпУче§дкЩъЧыНєЁ

- 2ВЦеўВПЃКНЋЙњгаЭСЕиЪЙгУШЈГіШУЪеШыЕШЛЎзЊЁ

- 3ЬНЫїЗЂеЙОбщ еёаЫЯчДхОМУЃЈЙњМЪЪгЕуЃЉ

- 4ЬсИпЪаГЁжїЬхАьЪТБуРћЖШЃЈШёВЦОЃЉ

- 5ЖЈСЫЃЁ2021ФъЫЎЯЕСЌЭЈМАЫЎУРЯчДхНЈЩшЁ

- 6МгПьНЈЩшПЦММЧПЙњЃЌЪЕЯжИпЫЎЦНПЦММздСЂздЧП

- 7ЮЊЗчЖјРДЮЊдЦЖјЩњЃЌИпЦЕИпОЋИпСщУє

- 8ЁАСйЦкЪГЦЗЁБЃКЪаГЁаТГшФмЗёЪЕЯжЫЋгЎЃП

- 9СљЪЎгрдиж§ДѓЙњжиЦї ЖЋЗНЕчЦјЭІДДаТМЙСКЁ

- 10ЮвЙњЪ§зжОМУКЫЫуЭГМЦБъзМГіТЏ ЮЊИпжЪСПЁ

ШЫУёШеБЈЩчИХПі | ЙигкШЫУёЭј | БЈЩчеаЦИ | еаЦИгЂВХ | ЙуИцЗўЮё | КЯзїМгУЫ | ЙЉИхЗўЮё | Ъ§ОнЗўЮё | ЭјеОЩљУї | ЭјеОТЩЪІ | аХЯЂБЃЛЄ | СЊЯЕЮвУЧ

ЗўЮёгЪЯфЃКkf@people.cn ЮЅЗЈКЭВЛСМаХЯЂОйБЈЕчЛАЃК010-65363263 ОйБЈгЪЯфЃКjubao@people.cn

ЛЅСЊЭјаТЮХаХЯЂЗўЮёаэПЩжЄ10120170001 | діжЕЕчаХвЕЮёОгЊаэПЩжЄB1-20060139

ЙуВЅЕчЪгНкФПжЦзїОгЊаэПЩжЄЃЈЙуУНЃЉзжЕк172КХ | ЛЅСЊЭјвЉЦЗаХЯЂЗўЮёзЪИёжЄЪщЃЈОЉЃЉ-ЗЧОгЊад-2016-0098

аХЯЂЭјТчДЋВЅЪгЬ§НкФПаэПЩжЄ0104065 | ЭјТчЮФЛЏОгЊаэПЩжЄ ОЉЭјЮФ[2020]5494-1075КХ | ЭјТчГіАцЗўЮёаэПЩжЄЃЈОЉЃЉзж121КХ | ОЉICPжЄ000006КХ | ОЉЙЋЭјАВБИ11000002000008КХ

ШЫ Уё Эј Ац ШЈ Ыљ га ЃЌЮД О Ъщ Уц Ък ШЈ Нћ жЙ ЪЙ гУ

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

ЦРТл

-

ЙизЂ

ЮЂаХЮЂВЉПьЪж

ЕквЛЪБМфЮЊФњЭЦЫЭШЈЭўзЪбЖ

ЕквЛЪБМфЮЊФњЭЦЫЭШЈЭўзЪбЖ

БЈЕРШЋЧђ ДЋВЅжаЙњ

БЈЕРШЋЧђ ДЋВЅжаЙњ

ЙизЂШЫУёЭјЃЌДЋВЅе§ФмСП

ЙизЂШЫУёЭјЃЌДЋВЅе§ФмСП