аЭЌЭЦЖЏгІЪееЫПюЦБОнЛЏ

ЁЁЁЁЕБЧАЃЌЮвЙњОМУе§дкгЩИпЫйдіГЄНзЖЮзЊЯђИпжЪСПЗЂеЙНзЖЮЃЌЕЋЪмФкЭтВПЖржжвђЫигАЯьЃЌУёгЊаЁЮЂЦѓвЕдкЗЂеЙжагіЕНвЛаЉРЇФбКЭЮЪЬтЃЌЬиБ№ЪЧвЛаЉЕиЗНеўИЎВПУХКЭДѓаЭЦѓвЕЭЯЧЗУёгЊаЁЮЂЦѓвЕеЫПюЕФааЮЊЃЌЖдЦѓвЕЕФзЪН№жмзЊЁЂОМУаЇвцДјРДСЫИКУцгАЯьЁЃЕГжабыЁЂЙњЮёдКЖдДЫИпЖШжиЪгЃЌЯАНќЦНзмЪщМЧдк2018Фъ11дТейПЊЕФУёгЊЦѓвЕзљЬИЛсЩЯвЊЧѓЮЊУёгЊОМУгЊдьИќКУЕФЗЂеЙЛЗОГЃЌВЂЧПЕїЁАвЊИпЖШжиЪгШ§НЧеЎЮЪЬтЃЌОРе§вЛаЉеўИЎВПУХЁЂДѓЦѓвЕРћгУгХЪЦЕиЮЛвдДѓЦлаЁЁЂЭЯЧЗУёгЊЦѓвЕПюЯюЕФааЮЊЁБЁЃеыЖдгІЪееЫПюДѓСПдіМгЕФаТЧщПіЃЌШЫУёвјааааГЄвзИй2019Фъ6дТдкЁАТНМвзь(600663,ЙЩАЩ)Н№ШкТлЬГЁБЩЯЬсГівЊЭЦЖЏгІЪееЫПюЦБОнЛЏЁЃЩЬвЕЛуЦБЪЧЩЬвЕаХгУЕФЙцЗЖЛЏаЮЪНЃЌгІНшМј20ЪРМЭ90ФъДњЧхРэЁАШ§НЧеЎЁБЕФГЩЙІОбщЃЌЭЦЖЏгІЪееЫПюЦБОнЛЏЃЌЮЊОМУИпжЪСПЗЂеЙЕьЖЈЛљДЁЁЃ

ЁЁЁЁгІЪееЫПюПьЫйдіГЄжЕЕУЙизЂ

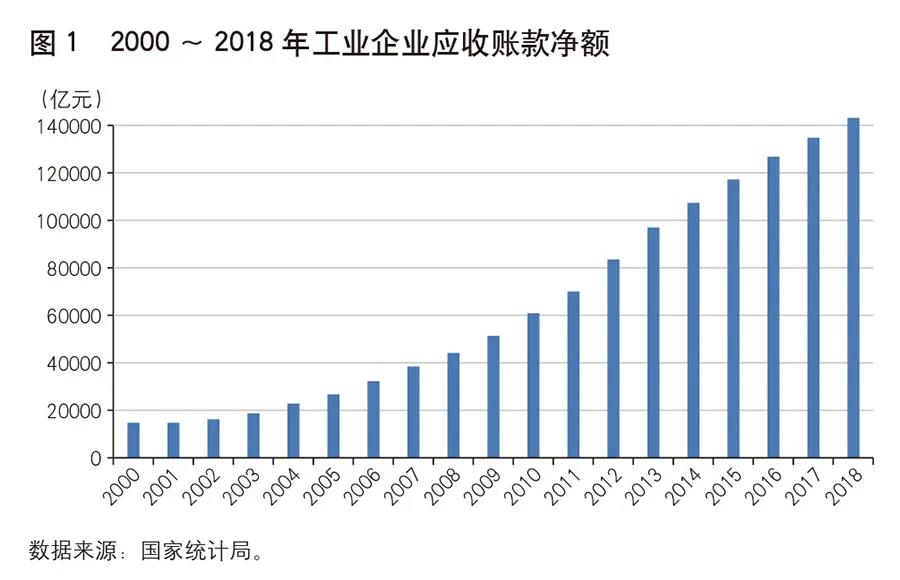

ЁЁЁЁгІЪееЫПюЪЧЦѓвЕЩоЯњаЮГЩЕФеЎШЈадзЪВњЃЌЪЧЦфСїЖЏзЪВњЕФзщГЩВПЗжЃЌЖдгкЦфВЦЮёзДПіОпгаживЊгАЯьЁЃ2000ФъвдРДЃЌЙЄвЕЦѓвЕгІЪееЫПюОЛЖюећЬхГЪЩЯЩ§ЧїЪЦЁЃНижС2018ФъЕзЃЌЮвЙњЙцФЃвдЩЯЙЄвЕЦѓвЕЕФгІЪееЫПюгрЖюЮЊ14.3ЭђвкдЊЃЌдкжїгЊвЕЮёЪеШыжаеМБШИпДя13.99%ЃЌеМЕБФъGDPЕФ16%ЁЃНижС2019Фъ10дТЕзЃЌЮвЙњЙцФЃвдЩЯЙЄвЕЦѓвЕЕФгІЪееЫПюгрЖюЮЊ17.46ЭђвкдЊЃЌдкжїгЊвЕЮёЪеШыжаеМБШИпДя20.38%ЁЃетвЛБШР§вбОжиЛи20ЪРМЭ90ФъДњГѕЧхРэЁАШ§НЧеЎЁБЪБЦкЕФРњЪЗИпЮЛЫЎЦНЁЃЦфжаЃЌ2016ЁЋ2017 ФъЃЌШЋВПЙЄвЕЦѓвЕгІЪееЫПюЭЌБШдіЗљЗжБ№ЮЊ 9.6%ЁЂ8.5%ЃЌЖјЙцФЃвдЩЯЙЄвЕЦѓвЕгІЪееЫПюдіЫйЗжБ№ЮЊ8.19%ЁЂ6.94%ЃЌетЫЕУїжааЁЮЂЦѓвЕгІЪееЫПюдіЗљУїЯдПьгкДѓЦѓвЕЁЃ

500

ЁЁЁЁЖдгкЕЅИіЦѓвЕЖјбдЃЌгІЪееЫПюЕФДцдкдіМгСЫЛњЛсГЩБОЁЂЛЕеЫГЩБОКЭЖдгІЪееЫПюЙмРэГЩБОЁЃЙ§ИпЕФгІЪееЫПюПЩФмдьГЩЦѓвЕСїЖЏзЪН№НєеХЖјгАЯье§ГЃЕФЩњВњОгЊЛюЖЏЁЃШчЙћЦѓвЕжЎМфДцдкДѓЙцФЃЕФЯрЛЅЭЯЧЗЃЌЛсаЮГЩЁАШ§НЧеЎЁБЃЌвЛЕЉГіЯжаХгУЗчЯеМЋвзДЋШОЃЌв§ЗЂДѓЙцФЃЕФеЎЮёЮЅдМКЭЩњВњЭЃжЭЁЃШчЙћШЋЩчЛсгІЪееЫПюдіЫйЙ§ПьЃЌНЋЖдЩчЛсаХгУНсЙЙдьГЩГхЛїЃЌМгДѓОМУЬхЯЕЕФДрШѕадЃЌгАЯьКъЙлОМУЦНЮШдЫааЁЃ

ЁЁЁЁЖдгкЕЅИіЦѓвЕЖјбдЃЌгІЪееЫПюЕФДцдкдіМгСЫЛњЛсГЩБОЁЂЛЕеЫГЩБОКЭЖдгІЪееЫПюЙмРэГЩБОЁЃЙ§ИпЕФгІЪееЫПюПЩФмдьГЩЦѓвЕСїЖЏзЪН№НєеХЖјгАЯье§ГЃЕФЩњВњОгЊЛюЖЏЁЃШчЙћЦѓвЕжЎМфДцдкДѓЙцФЃЕФЯрЛЅЭЯЧЗЃЌЛсаЮГЩЁАШ§НЧеЎЁБЃЌвЛЕЉГіЯжаХгУЗчЯеМЋвзДЋШОЃЌв§ЗЂДѓЙцФЃЕФеЎЮёЮЅдМКЭЩњВњЭЃжЭЁЃШчЙћШЋЩчЛсгІЪееЫПюдіЫйЙ§ПьЃЌНЋЖдЩчЛсаХгУНсЙЙдьГЩГхЛїЃЌМгДѓОМУЬхЯЕЕФДрШѕадЃЌгАЯьКъЙлОМУЦНЮШдЫааЁЃ

ЁЁЁЁЬиБ№жЕЕУЙизЂЕФЪЧЃЌжааЁЮЂЦѓвЕгІЪееЫПюдіЗљГЌЙ§ДѓЦѓвЕЃЌетвтЮЖзХКЫаФЦѓвЕЦОНшздМКгХЪЦЕиЮЛеМгУжааЁЮЂЦѓвЕзЪН№ЃЌЖјжааЁЮЂЦѓвЕБОРДОЭзЪН№ВЛзуЃЌШкзЪЧўЕРгаЯоЃЌгжБЛЦШБЛДѓЦѓвЕеМгУзЪН№ЃЌНјвЛВНМгОчСЫзЪН№НєеХКЭОгЊРЇФбЁЃДѓаЭЦѓвЕЭЯЧЗУёгЊаЁЮЂЦѓвЕеЫПюЕФааЮЊЃЌВЛНіЛсЕМжТОМУЕФДрШѕадЃЌЖјЧвЛсЫ№КІЮвЙњОМУЗЂеЙжазюОпгаЛюСІЕФУёгЊаЁЮЂЦѓвЕЕФЗЂеЙЧБСІЃЌВЛРћгкећИіЙњУёОМУИпжЪСПЗЂеЙЁЃ

ЁЁЁЁгІЪееЫПюШкзЪЪаГЁВЛЙцЗЖЗЂеЙЧБВиЗчЯе

ЁЁЁЁгы20ЪРМЭ90ФъДњЕФЁАШ§НЧеЎЁБЧщПіВЛЭЌЃЌдкНќФъРДгІЪееЫПюПьЫйдіГЄЕФБГОАЯТЃЌИїжжгІЪееЫПюШкзЪВњЦЗвВПЊЪМХюВЊЗЂеЙЃЌетЪЧБОТжЁАШ§НЧеЎЁБЗЂеЙЕФаТЬиЕуЁЃАщЫцН№ШквтЪЖж№ВНдіЧПЁЂН№ШкЪаГЁПьЫйЗЂеЙЃЌГіЯжСЫгІЪееЫПюБЃРэЁЂгІЪееЫПюжЄШЏЛЏвдМАгІЪееЫПюСїзЊЦНЬЈЕШИїЪНгІЪееЫПюШкзЪДДаТЁЃШЛЖјгЩгкгІЪееЫПюБОЩэДцдкЬьШЛШБЯнЃЌетРрДДаТВЛНідіМгСЫН№ШкЕФДрШѕадЃЌЖјЧвМгОчСЫжааЁЮЂЦѓвЕЕФРЇОГЃЌЧБВиНЯДѓЗчЯеЁЃ

ЁЁЁЁЕквЛЃЌгІЪееЫПюВЛРћгкБЃЛЄеЎШЈШЫРћвцЃЌЧвВЛвзСїзЊЁЃзїЮЊдкЦѓвЕЙКЯњЙ§ГЬжаздЗЂВњЩњЕФЩЬвЕаХгУЃЌгІЪееЫПюОпгаШчЯТЬиЕуЃКвЛЪЧЛЙПюЦкЯоВЛЙЬЖЈЃЌЕНЦкЛЙПюОпгаМЋДѓЕФВЛШЗЖЈадЃЌМДЪЙдМЖЈСЫЛЙПюЦкЯоЃЌЖдеЎЮёШЫШдШБЗІИеаддМЪјСІЃЛЖўЪЧгІЪееЫПюБЃСєСЫеЎЮёШЫЖдЛљДЁКЯЭЌЕФПЙБчШЈЃЌеЎШЈШЫШЈвцЮоЗЈЕУЕНгааЇБЃЛЄЃЛШ§ЪЧгІЪееЫПюШБЗІИёЪНЛЏЕФШЈРћЦОжЄЃЌеЎШЈеЎЮёЙиЯЕВЛЭИУїЃЛЫФЪЧСїЖЏадВюЃЌКмФбдкЦѓвЕМфЛђН№ШкЛњЙЙМфСїзЊЃЛЮхЪЧУЛгазЈУХЕФЗЈТЩБЃЛЄЃЌШнвзГіЯжОРЗзЁЃ

ЁЁЁЁЕкЖўЃЌгІЪееЫПюШкзЪВњЦЗДцдкЬьШЛШБЯнЃЌЧБВиЗчЯеЁЃгЩгкгІЪееЫПюОпгаФбвдШЗШЈЁЂеЫЦкВЛЙЬЖЈЕШЬиЕуЃЌвдгІЪееЫПюЮЊБъЕФЕФШкзЪВњЦЗДцдкЬьШЛШБЯнЃЌЗчЯеМЋДѓЁЃНќФъРДвдгІЪееЫПюЮЊБъЕФЕФШкзЪВњЦЗБЌРзЦЕЗЂЁЃР§ШчЃЌЁАГЩгюАИЁБжаЃЌГЩгюРћгУЦфПижЦЕФЪЎМвЙЋЫОгк2011ФъжС2014ФъЦкМфЛяЭЌЫћШЫащЙЙжаЪЏЛЏГЄСыЗжЙЋЫОгІЪееЫПюЃЌЦШЁЖЋЗНзЪВњЙмРэЙЋЫОЁЂеаЩЬвјаа(600036,ЙЩАЩ)ЕШЦпМвН№ШкЛњЙЙБЃРэзЪН№РлМЦ68.91вкдЊЃЛгжШчЃЌЁАРюЪЫСжАИЁБжаЃЌЩЯЪаЙЋЫОЛЊвЕзЪБОДгКудЯвНвЉЪмШУЕФКЯМЦ101.89вкдЊгІЪееЫПюШЋВПЮЊКудЯвНвЉащЙЙЃЛдйШчЃЌ2019Фъ6дТБЌЗЂЕФЁАТоОВАИЁБжаЃЌТоОВЦОНшЖдЫеФўЁЂОЉЖЋЕШжЊУћДѓЙЋЫОЕФгІЪееЫПюНјааЙЋПЊФМзЪЃЌЖјзїЮЊеЎЮёЗНЕФЫеФўКЭОЉЖЋдђЩљУїЖдТоОВгыН№ШкЛњЙЙЧЉЖЉЕФШкзЪКЯЭЌВЛжЊЧщЁЃ

ЁЁЁЁЕкШ§ЃЌгІЪееЫПюЕчзгЦОжЄСїзЊВЛФмНтОігІЪееЫПюЕФЬьШЛШБЯнЃЌЖјЧвдьГЩМрЙмЬзРћЃЌвВЖдЛѕБвеўВпЕФгааЇадаЮГЩЬєеНЁЃеыЖдДЋЭГгІЪееЫПюШкзЪДцдкЕФБзЖЫЃЌКмЖрКЫаФЦѓвЕздЗЂЛђгыН№ШкЛњЙЙКЯзїДДЩшСЫгІЪееЫПюЕчзгЦОжЄЁЃгІЪееЫПюЕчзгЦОжЄгЩКЫаФЦѓвЕзддИЧЉЗЂЃЌдквЛЖЈГЬЖШЩЯНтОіСЫШЗШЈЮЪЬтЃЌЧвЭЈЙ§ЛЅСЊЭјММЪѕЪЕЯжСЫПЩВ№ЗжзЊШУЃЌЗНБуСЫСДЩЯЦѓвЕвРЭагІЪееЫПюЕчзгЦОжЄНјаажЇИЖЛђШкзЪЁЃгІЪееЫПюЕчзгЦОжЄЕФЦБУцЩшМЦМАвЊЫигыЦБОнЯрЫЦЃЌМЧдиСЫГіЦБШЫЁЂЪеЦБШЫЁЂЧЉЗЂН№ЖюЕШаХЯЂЃЌВЂдМЖЈОжЇИЖЗНЧЉеТКѓПЩвдСїзЊЁЃ

ЁЁЁЁгІЕБПДЕНЃЌОЁЙмгІЪееЫПюЕчзгЦОжЄСїзЊЦНЬЈдквЛЖЈГЬЖШЩЯЬсИпСЫгІЪееЫПюЕФСїЖЏадЃЌЕЋЮоЗЈПЫЗўЦфЬьШЛШБЯнЃЌДцдкНЯДѓЗчЯеЁЃЪзЯШЃЌВЛРћгкБЃЛЄеЎШЈШЫРћвцЁЃгЩгкеЎЮёШЫЖдЛљДЁКЯЭЌДцдкПЙБчШЈЃЌЕБеЎЮёШЫгыГжгаШЫЧАЪжЗЂЩњУГвзОРЗзЪБЃЌеЎЮёШЫПЩвдДЫЮЊгЩОмОјЯђГжгаШЫИЖПюЃЌГжгаШЫПЩФмУцСйЕНЦкЪеВЛЕНПюЕФЗчЯеЁЃЦфДЮЃЌЗтБеадЯЕЭГдіМгСЫГжгаШЫЕФШкзЪФбЖШЁЃЕчзггІЪееЫПюЦОжЄЦНЬЈЪЧКЫаФЦѓвЕЙЙНЈЕФЗтБеЙЉгІСДЩњЬЌШІЃЌСДЩЯЦѓвЕГжгаЕФЕчзггІЪееЫПюЦОжЄжЛФмЯђКЫаФЦѓвЕЛђЦНЬЈЕФКЯзїБЃРэЙЋЫОЁЂКЯзїН№ШкЛњЙЙЩъЧыШкзЪЃЌдквЛЖЈГЬЖШЩЯдіМгСЫГжгаШЫЕФШкзЪФбЖШЁЃдйДЮЃЌДцдкМрЙмЬзРћЃЌВЛРћгкН№ШкЮШЖЈЁЃгІЪееЫПюЕчзгЦОжЄЕФвЕЮёБОжЪгыЦБОнЭъШЋЯрЭЌЃЌВњЦЗвЊЫиКЭвЕЮёСїзЊОљгыЦБОнЯрЫЦЃЌдкЖдЦБОнвЕЮёбЯИёМрЙмЖјЖдгІЪееЫПюШБЗІЙцЗЖЕФЧщПіЯТЃЌБиШЛЕМжТЁАСгБвЧ§ж№СМБвЁБЃЌВњЩњМрЙмЬзРћЃЌаЮГЩЗЧе§ЙцН№ШкЖде§ЙцН№ШкЕФМЗГіаЇгІЃЌгАЯье§ГЃЕФН№ШкЙмРэжШађЁЃзюКѓЃЌгАЯьЛѕБвеўВпЕФгааЇадЁЃЕчзггІЪееЫПюЦОжЄзїЮЊЙЉгІСДБеЛЗФкЪЙгУЕФжЇИЖНсЫуКЭШкзЪЙЄОпЃЌЪЙЙЉгІСДН№ШкЬхЯЕВњЩњСЫЁАдьБвЁБЙІФмЃЌдквЛЖЈЗЖЮЇФкЖдЗЈЖЈЛѕБвОпгаЬцДњзїгУЃЌЕЋВЂВЛМЦШыЛѕБвЙЉгІСПЭГМЦЃЌДгЖјгАЯьЕНЛѕБвеўВпЕФгааЇадЁЃ

ЁЁЁЁЕкЫФЃЌКЫаФЦѓвЕздАьгІЪееЫПюСїзЊВЛНіаЮГЩЖдБЛЭЯЧЗЦѓвЕЕФЖўДЮЁАХЬАўЁБЃЌЭЌЪБвВЧПЛЏСЫЦфЭЯЧЗЕФФкдкЖЏСІЁЃКЫаФЦѓвЕЭљЭљЪЧЙЉгІСДжаЕиЮЛеМгХЕФДѓЦѓвЕЃЌБОЩэВЂВЛДцдкШкзЪРЇФбЃЌБОПЩвдЭЈЙ§ЪЙгУЩоЯњЁЂдЄИЖЛѕПюЕФЩЬвЕаХгУЗНЪНАбЦфНЯЧПЕФвјааШкзЪФмСІЗжЯэИјЙЉгІСДЩЯЕФжааЁЮЂЦѓвЕЁЃЕЋгЩгкШБЗІгВЕФНсЫудМЪјЃЌКЫаФЦѓвЕВЛНіЭЈЙ§гІИЖеЫПюДѓСПеМгУжааЁЮЂЦѓвЕзЪН№ЃЌгаЕФЛЙГЩСЂзЈУХН№ШкЙЋЫОЛђздАьгІЪееЫПюСїзЊЦНЬЈЖдГжгаЦфгІЪееЫПюЕФЦѓвЕЬсЙЉБЃРэЛђЦфЫћШкзЪЗўЮёЃЌаЮГЩЖдБЛЭЯЧЗЦѓвЕЕФЖўДЮЁАХЬАўЁБЁЃИќживЊЕФЪЧЃЌетаЉН№ШкЙЋЫОКЭгІЪееЫПюСїзЊЦНЬЈЕФНЈСЂгжЛсНјвЛВНМгЧПКЫаФЦѓвЕЭЯЧЗеЫПюЕФЖЏСІЃЌетжжздЮвЧПЛЏЛњжЦНјвЛВНМгОчСЫБЛЭЯЧЗЦѓвЕЕФРЇОГЁЃ

ЁЁЁЁЦБОнЪЧЩЬвЕаХгУЙцЗЖЛЏЕФБэЯжаЮЪН

ЁЁЁЁЦБОнБОжЪЩЯЪЧЦѓвЕЯњЪлЩЬЦЗЛђЬсЙЉРЭЮёЗўЮёКѓЛёЕУЕФгІЪееЫПюРреЎШЈЃЌЪЧдкЩЬвЕаХгУЦеБщЗЂеЙЕФЛљДЁЩЯЃЌЮЊШЗБЃеЎШЈеЎЮёЙиЯЕТфЪЕЖјВњЩњЕФЁЃЩЬвЕЛуЦБЕФГіЯжЃЌАбФкВПеЎШЈеЎЮёЕФЙвеЫгыЭтВПЕФЫїеЎЦОжЄМАЧхГЅГаХЕЭГвЛЦ№РДЃЌЪЙеЎШЈЁЂеЎЮёЕФЙмРэПЦбЇЛЏЁЂжЦЖШЛЏЁЂЗЈЖЈЛЏЃЌДгЖјЭЦНјСЫЩЬвЕаХгУЕФЙцЗЖЛЏЁЃ

ЁЁЁЁгыгІЪееЫПюЯрБШЃЌЦБОнИќгаРћгкБЃЛЄеЎШЈШЫРћвцЃЌЙцЗЖЩЬвЕаХгУЁЃЕквЛЃЌеЫЦкЙЬЖЈЁЃЦБОнЩЯУїШЗдиУїСЫИЖПюШеЦкЃЌетОЭАбЮоЦкЯоЕФЙвеЫЭЯЧЗзЊЮЊдМЦкЧхГЅЃЌАбЮоаЮЕФЩЬвЕаХгУБфЮЊгааЮЕФЩЬвЕаХгУЃЌдіЧПСЫЛЙПюЕФШЗЖЈадЁЃЕкЖўЃЌгаРћгкеЎШЈБЃЛЄЁЃЦБОнОпгаЮовђадЃЌеЎШЈеЎЮёЙиЯЕКЭЛљДЁКЯЭЌЙиЯЕЯрЖдЗжРыЃЌеЎЮёШЫВЛФмНшЖдЛљДЁКЯЭЌЙиЯЕвьвщОмОјИЖПюЃЌИќгаРћгкеЎШЈБЃЛЄЁЃЕкШ§ЃЌОпгаИќЧПЕФВЦЮёдМЪјЁЃЦБОнЕНЦкЮоЬѕМўИЖПюЕФЬиадНЕЕЭСЫЁАЙвеЫаХгУЁБжагІЪееЫПюЮоЯоЦкЭЯЧЗЕФЗчЯеЃЌШчГаЖвШЫЕНЦкВЛФмжЇИЖЃЌВЛЕЋвЊДІвдЗЃН№ЃЌаХгўвВЛсЪмЕНЫ№КІЁЃЕкЫФЃЌСїЭЈадЧПЁЃзїЮЊЩЬвЕаХгУЕФИпМЖаЮЬЌЃЌЦБОнОпгаЕФЮовђадЪЙЦфОпгаМЋЧПЕФСїЭЈадЃЌМгжЎаХгУЕўМгЕШАВХХНјвЛВНБуРћСЫЦБОнЕФЪЙгУЃЌГжЦБЦѓвЕПЩвджБНгНЋЦБОнгУгкЛѕПюжЇИЖЃЌвВПЩЯђвјааЩъЧыЬљЯжШкзЪЁЃЕкЮхЃЌШкзЪГЩБОЕЭЁЃЦБОнЕФИпСїЖЏадНЕЕЭСЫСїЖЏадвчМлЃЌЪЙЦфПЩвдвдЯрЖдНЯЕЭЕФРћТЪЛёЕУвјааЬљЯжШкзЪЃЌМгжЎдйЬљЯжеўВпжЇГжЃЌЦБОнЕФШкзЪГЩБОЯрЖдНЯЕЭЁЃ

ЁЁЁЁдк20ЪРМЭ90ФъДњЧхРэЁАШ§НЧеЎЁБЕФЙ§ГЬжаЃЌЩЬвЕЛуЦБдјОЗЂЛгСЫживЊзїгУЁЃ1990ФъЃЌЙњЮёдКЧхРэЁАШ§НЧеЎЁБСьЕМаЁзщдкЁЖЙигкдкШЋЙњЗЖЮЇФкЧхРэЦѓвЕЭЯЧЗЛѕПюЕФЪЕЪЉЗНАИЁЗжаУїШЗЬсГіАДЁАЦѓвЕжїЖЏЪеПюЃЌвјааажњЧхРэЃЌЖрЗНГяМЏзЪН№ЃЌНсКЯЩЬвЕЦБОнЁБддђАьРэЧхЧЗЙЄзїЃЌИЖПюЦкФкУЛгаФмСІгжВЛЗћКЯЗЂЗХЁАЧхЧЗзЈгУДћПюЁБЬѕМўЕФЦѓвЕЃЌПЩНЋЫљЧЗеЎЮёзЊЮЊЩЬвЕЦБОнЁЃ1991ФъЁЖЙигкМЬајзщжЏЧхРэЁАШ§НЧеЎЁБЕФвтМћЁЗдђвЊЧѓН№ШкВПУХЛ§МЋЭЦЙуЩЬвЕГаЖвЛуЦБвЕЮёЃЌАбЩчЛсжївхЩЬЦЗНЛвзФЩШыЦБОнЛЏЕФЙьЕРЁЃ1994ФъЃЌШЫУёвјааЖдУКЬПЁЂЕчСІЁЂвБН№ЁЂЛЏЙЄЁЂЬњЕРЮхДѓаавЕвдМАУоЛЈЁЂбЬвЖЁЂЩњжэЁЂЪГЬЧЫФжжХЉИБВњЦЗЩшжУзЈЯюдйЬљЯжзЪН№ЃЌВЂгк1996ФъМЬајЬсГівЊРЉДѓАьРэЦБОнГаЖвКЭЬљЯжвЕЮёЃЌЙФРјИїМввјааПЊеЙЦБОнзЊЬљЯжвЕЮёЁЃЩЬвЕЛуЦБЕФЪЙгУдквЛЖЈГЬЖШЩЯНтОіСЫЁАШ§НЧеЎЁБжЮРэЙ§ГЬжаЁАЧАЧхКѓЧЗЁБЕФЮЪЬтЃЌЦѓвЕПЩвдЗћКЯЬѕМўЕФЦБОнЯђвјааЩъЧыЬљЯжЃЌжабывјааЭЈЙ§дйЬљЯжжЇГжИуЛюзЪН№ШкЭЈЃЌдЫгУЪаГЁЛњжЦзшжЙаТЁАШ§НЧеЎЁБЕФВњЩњЃЌШЁЕУСЫКмКУЕФаЇЙћЁЃ

ЁЁЁЁЖрЙмЦыЯТЃЌЗЂЛгКЯСІЃЌаЭЌЭЦЖЏгІЪееЫПюЦБОнЛЏ

ЁЁЁЁ2016ФъЕзвдРДЃЌдкШЫУёвјааЕФЖЅВуЩшМЦЯТЃЌЦБОнЪаГЁДгЙ§ШЅвджНЦБЮЊжїЁЂЧјгђЗжИюЁЂаХЯЂВЛЭИУїЕФДЋЭГФЃЪНЯђМЏжаЭГвЛЁЂАВШЋИпаЇЁЂЕчзгЛЏЕФЯжДњН№ШкЪаГЁФЃЪНзЊаЭЃЌЮЊЦѓвЕЪЙгУЦБОнДДдьСЫИќКУЕФЪаГЁЛЗОГЁЃЕБЧАЃЌПЩвдНшМј20ЪРМЭ90ФъДњЁАШ§НЧеЎЁБжЮРэОбщЃЌЭЈЙ§ЭЦЙуЩЬвЕаХгУЦБОнЛЏЃЌв§ЕМЦѓвЕНЋвЛАугІЪееЫПюзЊЛЛЮЊОпгаЗЈТЩБЃеЯЕФЩЬвЕЛуЦБРДНтОіЕБЧАгІЪееЫПюдіЫйЙ§ПьЕФЮЪЬтЁЃЕБШЛЃЌгІЪееЫПюЦБОнЛЏЪЧвЛЯюЯЕЭГЙЄГЬЃЌашвЊеўИЎЁЂЯрЙиЙмРэВПУХЁЂЦБОнЪаГЁЛљДЁЩшЪЉКЭН№ШкЛњЙЙЗЂЛгКЯСІЃЌЖрЙмЦыЯТЃЌаЭЌЭЦНјЁЃ

ЁЁЁЁвЛЪЧзХСІв§ЕМЦѓвЕЧЉЗЂЦБОнЬцДњгІЪееЫПюЃЌВЂНЋДЫФЩШыЧхЧЗЙЄзїГЄаЇЛњжЦЁЃИљОнжаЙВжабыАьЙЋЬќЁЂЙњЮёдКАьЙЋЬќ2019Фъ2дТгЁЗЂЕФЁЖЙигкМгЧПН№ШкЗўЮёУёгЊЦѓвЕЕФШєИЩвтМћЁЗЃЌИїВПУХИїЕиЧје§дкЁАМгПьЧхРэЭЯЧЗУёгЊЦѓвЕеЫПюЁБЁЃЕБЧАЃЌгІдкУўЧхЕзЪ§ЕФЛљДЁЩЯЃЌАДееЪєЕиЙмРэЁЂЗжМЖИКд№ЁЂЫМрЙмЫИКд№ЕФвЊЧѓЃЌЗжБ№ТфЪЕЪЁМЖеўИЎЁЂЙњгаЦѓвЕМрЙмВПУХКЭВЦеўВПУХЕФжїЬхд№ШЮЃЌдкУїШЗЧхЧЗШЮЮёЕФЭЌЪБЃЌУїШЗвдЦБОнЬцДњгІЪееЫПюЕФОпЬхФПБъЃЌВЂНЋгІЪееЫПюЦБОнЛЏФЩШыЧхЧЗЙЄзїГЄаЇЛњжЦЃЌдкжиЕуГЧЪаЁЂжиЕуаавЕКЭжиЕуЦѓвЕПЊеЙЦБОнвЕЮёЭЦЙуЙЄзїЃЌв§ЕМЦѓвЕНЋгІЪееЫПюзЊЛЏЮЊЦБОнЃЌЗРжЙЁАБпЧхБпЧЗЁБЁАЧхЭъгжЧЗЁБЕШЯжЯѓЁЃ

ЁЁЁЁЖўЪЧЙцЗЖгІЪееЫПюШкзЪЪаГЁЃЌЧаЪЕЗРЗЖЗчЯеЁЃгЩгкФбвдШЗШЈЁЂеЫЦкВЛЙЬЖЈЁЂеЎЮёШЫОпгаПЙБчШЈЕШЙЬгаЬиеїЃЌгІЪееЫПюВЛРћгкеЎШЈБЃЛЄЃЌгІЪееЫПюШкзЪДцдкНЯДѓЗчЯеЃЌгІАДееЩѓЩїддђЃЌМгЧПЖдИїРргІЪееЫПюШкзЪДДаТЕФМрЙмЃЌЧаЪЕЗРЗЖЗчЯеЁЃгІЪееЫПюЕчзгЦОжЄЮоЗЈПЫЗўгІЪееЫПюЙЬгаБзЖЫЃЌЧвЦфвЕЮёЪЕжЪгыЦБОнЭъШЋЯрЭЌЃЌДцдкМрЙмЬзРћЃЌАЕВиЗчЯевўЛМЁЃНЈвщдкГфЗжЦРЙРВЂзіКУдЄАИЕФЛљДЁЩЯЃЌЙцЗЖгІЪееЫПюЕчзгЦОжЄСїзЊЃЌв§ЕМЯрЙиЦНЬЈЪЙгУЦБОнДњЬцЕчзггІЪееЫПюЦОжЄЃЌДгдДЭЗЩЯЖТзЁЗчЯеЁЃ

ЁЁЁЁШ§ЪЧбЯИёНсЫуМЭТЩЃЌДДдьСМКУЕФЩчЛсаХгУЛЗОГЁЃаХгУЪЧЪаГЁОМУЕФЛљЪЏЃЌСМКУЕФЩчЛсаХгУЛЗОГгажњгкЮЌЛЄе§ГЃЕФЩЬвЕжШађЃЌгХЛЏгЊЩЬЛЗОГЃЌДйНјОМУСМадбЛЗЁЃвЊЧПЛЏЗЈжЮНЈЩшЃЌРћгУЗЈжЦЪжЖЮЭъЩЦЦѓвЕМфИЖПюФЃЪНЁЃПЩНшМјХЗУЫЁАДђЛїЦѓвЕМфбгГйИЖПюСюЁБЃЈDirective 2011/7/EU on Combating Late Payment in Commercial TransactionsЃЉКЭУРЙњЁЖзМЪБИЖПюЗЈЁЗЃЈThe Federal Prompt Payment ActsЃЉЕШОбщЃЌПМТЧГіЬЈЁЖМАЪБжЇИЖЗЈЁЗЕШзЈУХжЦЖШЖдеЫЦкНјааЭтдкдМЪјЃЌЙцЗЖЦѓвЕМфИЖПюааЮЊЁЃЧПЛЏНсЫуМЭТЩЃЌЬНЫїНЈСЂЁАГЋЕМГЯаХЁЂГЭНфЪЇаХЁБжЦЖШЛЏПђМмЃЌЧПЛЏЖдВЛАДЪБИЖПюЦѓвЕЕФГЭНфДыЪЉЁЃПЩвдНшМјШеБОЩЬвЕЛуЦБОмИЖДІЗжжЦЖШЕФОбщЃЌАбЗЂЩњЮЅдМЕФИЖПюШЫСаШыКкУћЕЅВЂЖдЦфЛёЕУДћПюЕШН№ШкЗўЮёЕФФмСІдквЛЖЈЪБМфФкгшвдЯожЦЃЌЧПЛЏЦѓвЕаХгУвтЪЖЁЃ

ЁЁЁЁЫФЪЧЭЦЖЏЙЉгІСДЦБОнЦНЬЈНЈЩшЃЌЮЊЦѓвЕгІЪееЫПюЦБОнЛЏЬсЙЉБуРћЁЃзїЮЊЦБОнЪаГЁЛљДЁЩшЪЉЃЌЦБНЛЫљПЩвдНшжњФПЧАЕФЙЉгІСДЕчЩЬЦНЬЈЛђгІЪееЫПюШкзЪЦНЬЈгыЙЉгІСДЩЯЕФЦѓвЕЪЕЯжСЌНгЃЌЭЈЙ§Н№ШкПЦММЪжЖЮЮЊгІЪееЫПюЦБОнЛЏзЂШыЁАДпЛЏМСЁБКЭЁАжњЭЦМСЁБЃЌЮЊЦфАбгІЪееЫПюзЊЛЏЮЊЦБОнЬсЙЉБуРћЃЌдкдДЭЗЩЯЪЕЯжгІЪееЫПюЦБОнЛЏЁЃЦѓвЕМфвђНЛвзааЮЊаЮГЩгІЪегІИЖЙиЯЕЪБЃЌПЩвджБНгдкЙЉгІСДЦБОнЦНЬЈЗЂЦ№ЩЬЦБЧЉЗЂжИСюЁЃЙЉгІСДКЫаФЦѓвЕЧЉЗЂЦБОнЬцДњгІИЖеЫПюЃЌПЩвдНЋКЫаФЦѓвЕЕФаХгУДЋЕМжСФЉЖЫГЄЮВПЭЛЇЃЌНЕЕЭжааЁЮЂЦѓвЕЕФШкзЪГЩБОЃЌИќРћгкЪЕЯжЦеЛнН№ШкЕФФПБъЁЃИїЕиШЫУёвјааПЩвдЗЂЛгдйЬљЯжеўВпзїгУЃЌМгДѓдйЬљЯжжЇГжСІЖШЃЌЬсЩ§ЦѓвЕНЋгІЪееЫПюзЊЛЏЮЊЦБОнЕФвтдИЁЃ

ЁЁЁЁЮхЪЧЭЦЖЏЦБОнЕШЗжЛЏЧЉЗЂЃЌЬсЩ§ЦБОнжЇИЖЕФБуРћадЁЃдкжНжЪЦБОнЪБДњЃЌЪмММЪѕЪжЖЮЕФЯожЦЃЌЦБОнЮоЗЈЪЕЯжЕШЗжЛЏЧЉЗЂЃЌетОЭЕМжТЦѓвЕЪеЕНДѓЖюЦБОнКѓКмФбгУгкаЁЖюжЇИЖЃЌдквЛЖЈГЬЖШЩЯНЕЕЭСЫЦѓвЕНгЪмЦБОнЕФЛ§МЋадЁЃЕчзгЦБОнЕФЙуЗКЪЙгУЪЙЦБОнЕШЗжЛЏЧЉЗЂОпБИСЫММЪѕЬѕМўЃЌгІзЅНєЭЦЖЏЪЕЯжЦБОнЕШЗжЛЏЧЉЗЂЃЌдіЧПЦБОнжЇИЖЕФСщЛюадКЭБуРћадЃЌЬсЩ§ЦѓвЕНЋгІЪееЫПюзЊЛЏЮЊЦБОнЕФвтдИЁЃ

ЁЁЁЁСљЪЧМгЧПЦБОнжЊЪЖКЭВњЦЗЕФаћДЋЭЦЙуЃЌв§ЕМЦѓвЕЪЙгУЦБОнЁЃН№ШкЛњЙЙгІНсКЯЕБЕиВњвЕНсЙЙЬиЕуЃЌМгЧПЖдЦБОнжЊЪЖКЭВњЦЗЕФаћДЋЭЦЙуЃЌв§ЕМЦѓвЕШЯЪЖЦБОнЁЂЪьЯЄЦБОнЁЂЪЙгУЦБОнЃЌХрг§ЧБдкПЭЛЇдкВњвЕСДжаЪЙгУЦБОнЬцДњгІИЖеЫПюЃЌНЕЕЭВЦЮёГЩБОЃЌБЃЛЄздЩэШЈвцЁЃЭЌЪБЃЌгІЭЈЙ§ЦБОнВњЦЗКЭЗўЮёЗНЪНДДаТЃЌОЋзМЗўЮёЦѓвЕЕФВњЯњШкзЪашЧѓЃЌАяжњКЫаФЦѓвЕНЈСЂЦфЦБОнСїзЊЕФЙЉгІСДЩњЬЌШІЃЌНјвЛВНЬсЩ§ЦѓвЕЪЙгУЦБОнЕФвтдИКЭФмСІЁЃ ЃЈзїепЯЕЩЯКЃЦБОнНЛвзЫљИБзмВУЃЉ

ЁЁЁЁРДдДЃКжаЙњН№ШкдгжО

ЗжЯэШУИќЖрШЫПДЕН

ЭЦМідФЖС

- вЕНчЙВвщЖдЭтЩшМЦзЩбЏИпжЪСПЗЂеЙЃКМгЧПЖЅВуЩцМАЙцЛЎ ЭЦНјБъзМЙцЗЖИФИя

- ЁЁЁЁШЫУёЭјББОЉ6дТ11ШеЕч ЃЈЫябєЃЉНќФъРДЃЌЙњФкЩшМЦзЩбЏЦѓвЕзлКЯЪЕСІВЛЖЯдіЧПЃЌЛ§МЋВЮгыОГЭтЙЄГЬЩшМЦзЩбЏЯюФПЃЌДјЖЏММЪѕЁЂБъзМЁЂзАБИКЭЙмРэЁАзпГіШЅЁБЃЌГЩЮЊЖдЭтЭЖзЪКЯзїаТССЕуЁЃЕБЧАЃЌЫцзХЧјгђШЋУцОМУЛяАщЙиЯЕаЖЈЃЈRCEPЃЉе§ЪНЧЉЖЉЃЌНЈЩшИќИпЫЎЦНПЊЗХаЭОМУаТЬхжЦВЛЖЯМгПьЃЌЖдЭтЩшМЦзЩбЏаавЕгРДаТЕФЛњгіЁЃЁ

ЯрЙиаТЮХ

- АВЛеХЉааЃКЙЉгІСДШкзЪжњСІаЁЮЂЦѓвЕ

- НтОіЭЯЧЗжааЁЦѓвЕеЫПюжЇИЖгаСЫжЦЖШБЃеЯ

- ШЋЙњвбНЈСЂвЛећЬзЪмРэЦѓвЕЭЯЧЗЮЪЬтЭЖЫпЕФЙЄзїСїГЬ

- ЮШЦѓвЕБЃОЭвЕЃЌеаЩЬвјааЩЯКЃЗжааТфЕиЪзЕЅЙЉгІСДЦБОнШкзЪвЕЮё

- В§ЖМШкзЪЦНЬЈДђЭЈжааЁЮЂЦѓвЕШкзЪЁАзюКѓвЛЙЋРяЁБ

- НЫевјааЁАЬљЯжЭЈЁБЛКНтЁАСНаЁвЛЖЬЁБЦБОнШкзЪФбЬт

- СжжЅЪаЕЅБЪзюДѓН№ЖюЦѓвЕгІЪееЫПюжЪбКДћПюТфЕи

- НЛаагыШЫааеїаХжааФЧЉЪ№гІЪееЫПюШкзЪЗўЮёЦНЬЈеНТдКЯзїавщ

- ЦжЗЂвјааРЅУїЗжааТфЕиЪзЕЅЦБОнЁАЬљЯжЭЈЁБЬљЯжЖЫвЕЮё

- ЙуЮївеЪѕбЇдКейПЊГЄЦкЙвеЫгІЪеПюЯюЧхРэЙЄзїВМжУЛс

ПЭЛЇЖЫЯТди

ШШУХХХаа

- 1ГТоБдКЪПЃКЮэЛЏЮќШыЪНаТЙквпУче§дкЩъЧыНєЁ

- 2ВЦеўВПЃКНЋЙњгаЭСЕиЪЙгУШЈГіШУЪеШыЕШЛЎзЊЁ

- 3ЬНЫїЗЂеЙОбщ еёаЫЯчДхОМУЃЈЙњМЪЪгЕуЃЉ

- 4ЬсИпЪаГЁжїЬхАьЪТБуРћЖШЃЈШёВЦОЃЉ

- 5ЖЈСЫЃЁ2021ФъЫЎЯЕСЌЭЈМАЫЎУРЯчДхНЈЩшЁ

- 6МгПьНЈЩшПЦММЧПЙњЃЌЪЕЯжИпЫЎЦНПЦММздСЂздЧП

- 7ЮЊЗчЖјРДЮЊдЦЖјЩњЃЌИпЦЕИпОЋИпСщУє

- 8ЁАСйЦкЪГЦЗЁБЃКЪаГЁаТГшФмЗёЪЕЯжЫЋгЎЃП

- 9СљЪЎгрдиж§ДѓЙњжиЦї ЖЋЗНЕчЦјЭІДДаТМЙСКЁ

- 10ЮвЙњЪ§зжОМУКЫЫуЭГМЦБъзМГіТЏ ЮЊИпжЪСПЁ

ШЫУёШеБЈЩчИХПі | ЙигкШЫУёЭј | БЈЩчеаЦИ | еаЦИгЂВХ | ЙуИцЗўЮё | КЯзїМгУЫ | ЙЉИхЗўЮё | Ъ§ОнЗўЮё | ЭјеОЩљУї | ЭјеОТЩЪІ | аХЯЂБЃЛЄ | СЊЯЕЮвУЧ

ЗўЮёгЪЯфЃКkf@people.cn ЮЅЗЈКЭВЛСМаХЯЂОйБЈЕчЛАЃК010-65363263 ОйБЈгЪЯфЃКjubao@people.cn

ЛЅСЊЭјаТЮХаХЯЂЗўЮёаэПЩжЄ10120170001 | діжЕЕчаХвЕЮёОгЊаэПЩжЄB1-20060139

ЙуВЅЕчЪгНкФПжЦзїОгЊаэПЩжЄЃЈЙуУНЃЉзжЕк172КХ | ЛЅСЊЭјвЉЦЗаХЯЂЗўЮёзЪИёжЄЪщЃЈОЉЃЉ-ЗЧОгЊад-2016-0098

аХЯЂЭјТчДЋВЅЪгЬ§НкФПаэПЩжЄ0104065 | ЭјТчЮФЛЏОгЊаэПЩжЄ ОЉЭјЮФ[2020]5494-1075КХ | ЭјТчГіАцЗўЮёаэПЩжЄЃЈОЉЃЉзж121КХ | ОЉICPжЄ000006КХ | ОЉЙЋЭјАВБИ11000002000008КХ

ШЫ Уё Эј Ац ШЈ Ыљ га ЃЌЮД О Ъщ Уц Ък ШЈ Нћ жЙ ЪЙ гУ

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

ЦРТл

-

ЙизЂ

ЮЂаХЮЂВЉПьЪж

ЕквЛЪБМфЮЊФњЭЦЫЭШЈЭўзЪбЖ

ЕквЛЪБМфЮЊФњЭЦЫЭШЈЭўзЪбЖ

БЈЕРШЋЧђ ДЋВЅжаЙњ

БЈЕРШЋЧђ ДЋВЅжаЙњ

ЙизЂШЫУёЭјЃЌДЋВЅе§ФмСП

ЙизЂШЫУёЭјЃЌДЋВЅе§ФмСП