房地产板块强势拉升 行业格局加速演变

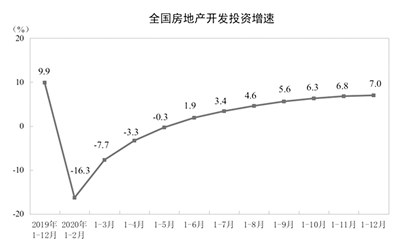

全国房地产开发投资增速

来源:国家统计局

2月25日,房地产板块全天走高。Wind数据显示,截至收盘,申万房地产指数上涨6.13%,成交额408亿元。个股当中,万科A封板,全天成交额83.8亿元。荣安地产、嘉凯城、华夏幸福等十余股涨停。回顾板块近期走势,1月份申万地产板块下跌6.8%,2月份有所回升。截至25日,房地产板块今年来涨幅4.81%。

随着房地产行业进入后开发时代,规模天花板已现。不过,分析机构普遍认为,优势房企2020年、2021年净利将大概率实现稳定增长。国信证券分析指出,截至2月24日,在房地产板块已发布2020年业绩预告、快报的65家公司中,净利润预增、扭亏及略增公司为20家,占已发布业绩预告、快报公司约31%。按2020年三季度末预收款/2019年营业收入观察,房地产板块2020年三季度末的预收款总额是2019年结算收入的1.4倍,处于历史较高水平。

事实上,2020年以来,尽管持续受到疫情影响,龙头房企业绩仍具有较强的确定性。万科A近日披露的数据显示,2021年1月公司实现合同销售面积398.6万平方米,合同销售金额714.7亿元。2020年全年公司累计实现合同销售面积4667.5万平方米,合同销售金额7041.5亿元。绿地控股则公告,2020年共实现营业总收入4813亿元,实现利润总额308亿元,实现归属于上市公司股东的净利润137亿元。

在“房住不炒”的主基调下,房地产行业一直是政策层面密集调控的领域。据平安证券统计,从中央到地方层面,今年1月份“涉房”类政策共出台33项,环比降10.8%,其中偏紧类21项,偏松类7项。其中,中央层面继续落实房地产金融审慎管理制度。地方层面,北上广深杭等热点城市楼市调控加码政策频繁出台,重点监管哄抬房价、违规资金进入楼市、购房人资格审查等领域。

值得一提的是,2020年下半年出台的“三道红线”管控措施,以及银行房地产贷款集中度管理条例的出台,令房地产行业融资渠道持续收紧,上市企业资金链进一步趋紧,行业格局加速向倒金字塔演变。平安证券预计2021年房地产行业整体融资环境将维持紧平衡。

在此背景下,上市房企普遍由过去的重视规模管理到现在的重视利润管理,上海社科院市值管理研究中心研究员竺敏明提出,在房地产进入后开发时代,房企不断多元化拓展及转型,如中介服务、物业管理、城市更新等都面临巨大风口。世联行方面分析指出,在国内流动性拐点初现的2021年,对于房地产行业融资保持强监管将是常态。作为关联上下游几十个产业链的房地产业,其对国民经济所发挥的作用短期仍无可替代。不过长期来看,行业从过去粗放狂奔已经转向平稳健康发展,进入整合加剧阶段将是事实。

分享让更多人看到

推荐阅读

相关新闻

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量