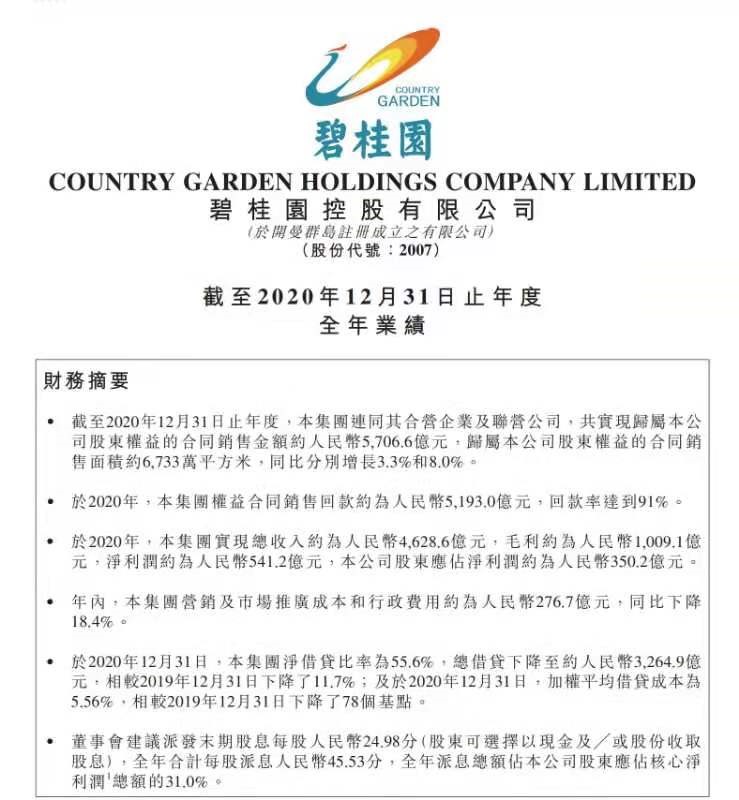

碧桂园:2020年实现合同销售额约5706.6亿元

碧桂园控股有限公司(以下简称“碧桂园”,股票代码02007.HK)于3月25日披露2020年度业绩报告,集团连同其联合营公司实现归属于集团股东权益的合同销售额约5706.6亿元(人民币,下同),合同销售面积约6733万平方米。无论权益销售金额还是销售面积,都继续保持了同比稳步提升。

年报发布会上,碧桂园集团总裁莫斌表示,公司有信心未来三年每年录得10%以上的权益销售额增长,并保持各项经营指标同步增长。

报告期间,碧桂园实现总营业收入约4629亿元,毛利约1009亿元,净利润约541亿元。公司董事会建议派发末期股息每股人民币24.98分,2020年全年合计每股派息人民币45.53分,全年派息总额占股东应占核心净利润31%。2020年,碧桂园全年完成纳税总额653亿。截至去年12月31日,集团权益可售资源合计约2.25万亿元。

与此同时,2020年,碧桂园的财务盘面仍旧呈现扎实、稳健的风格。数据显示,截至报告期末,公司可动用现金余额达1836亿元,资金保障能力好;净负债率仅55.6%,在TOP5头部房企中亦处低位;综合融资成本仅5.56%,今年初新发行美元票据更录得2.7%的超低票面利率。

杠杆处行业低位,净负债率低至55.6%

2020年,面对疫情带来的严峻挑战,碧桂园及时把握城市轮动复苏机遇,打造适销产品,加大营销力度,推出线上营销等创新措施,实现了规模稳步增长,全年累计实现归属公司股东权益的合同销售金额约5706.6亿元,较2019年同比增加3.3%;归属公司股东权益的合同销售建筑面积约6733万平方米,较2019年同比增加8%。统计显示,2016年至2020年期间,公司权益合同销售金额复合增长率达到25%。

销售增长的同时,公司实现权益物业销售现金回笼约5193亿元,权益回款率达到91%,已连续5年高于90%。

目前,中国房地产调控已进入一城一策、一企一策的精细化管控新阶段,尤其去年8月启动的“三道红线”融资新规,以及今年1月开启的房地产贷款集中管理制度,均是对行业融资的颠覆性监管,其目标是引导金融机构资金向稳健的优质企业倾斜。

“三道红线”指标分别为“剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1.0倍”,若三线同踩则位居“红档”,连踩两线则位居“橙档”,只踩一线则为“黄档”,三线未踩则为“绿档”。

在公司看来,“三道红线”融资新规有助于房地产行业长期向好,也有利于资产质量优秀的公司持续经营。早在2018年,碧桂园提出“行稳致远”全新战略,将稳健经营放在最重要的位置,将财务风险牢牢锁在笼子里。

去年以来,公司继续优化资产负债表,优化资本结构,截至去年末的“净负债率”为55.6%,远低于100%的标准线;“现金短债比”为1.9倍,远高于1.0%的标准值;“剔除预收款后的资产负债率”微弱高于70%的指标线。管理层也在发布会上表示,公司整个负债规模会在2021年、2022年逐步下降,有信心在2023年6月30日前达标回绿。

截至目前,公司已经连续多年保持净负债率低于70%这一指标,这在行业的高杠杆发展周期,以及公司的快速发展阶段,是十分难能可贵的。

债务总额下降,融资成本再创新低

融资方面,去年截至报告期末,集团的平均融资成本为5.56%,较2019年底下降78个基点。

2021年1月发行的5亿美元5.5年期票据和7亿美元10年期票据的利率更是分别为2.7%、3.3%,创民营房企发债融资成本之新低。

截至去年末,集团有息负债总额为3265亿(含银行及其他借款、优先票据、公司债券和可转股债券),同比减少11.7%;其中需于一年以内偿还的短期有息债务约962亿,资本结构进一步优化。

基于良好的经营情况、稳健的财务管控,碧桂园备受评级机构认可。报告期内,公司获得穆迪上调发行人及高级无担保债券评级至投资级、标普上调公司长期主体信用评级展望至正面两项成果。

截至目前,穆迪、惠誉两家国际评级机构已给予公司“投资级”评定,标普主体评级展望为正面。

同时,公司也自2017年起连续四年入选《财富》杂志世界500强企业,且排名较2019年攀升30位,至147位。

分享让更多人看到

推荐阅读

相关新闻

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量