捏造項目 監守自盜……網絡借貸平台你不知道的亂象

多家網絡借貸平台相繼淪陷 真相是什麼

近期,全國多家網絡借貸平台接連停止業務。有些平台甚至發生高管失聯、跑路的事件。一時間,不少用戶投入的錢都打了水漂。國家多個主管部門也先后多次發聲,要求對借貸平台進行整頓清理。

而這期間,一些媒體將原因歸結於經濟環境變化以及市場上的流動性收緊,事情的真相到底是什麼樣呢?是不是還有不為人所知的另一面?為調查真相,還原事實本來面目,央視記者奔赴全國多個地區展開調查。

調查的第一站是杭州,今年七月,短短十天之內,曾經名噪一時的多家網絡借貸平台相繼淪陷。

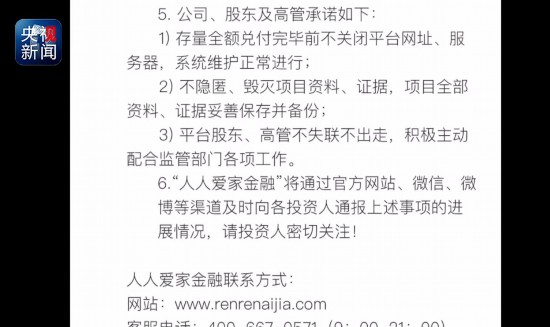

上面這則公告就出自杭州孔明金融信息服務有限公司的網絡借貸平台(人人愛家網絡借貸平台):表示公司要良性清盤,並承諾股東、高管不失聯、不出走。

那麼,實際情況究竟怎麼樣呢?

清盤前三天 孔明金融宣布變更地址

承諾中的不失聯,現實卻是無人接聽。記者決定前往這家公司的實際辦公地。這家借貸平台在7月3日,也就是宣布清盤的三天前,發布了一則公告,宣布變更經營地址。

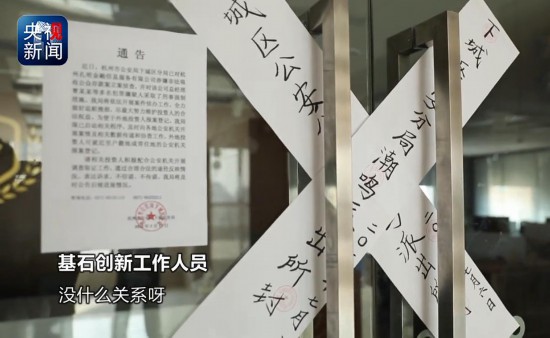

央視記者 朱慧容:我們現在來到了金龍財富中心的17樓,也就是變更地址上面所寫的新地址,但是在這裡看到的情況是,大門上被貼上了而一個封條。透過玻璃還能看到,上面寫著基石創新公司的字樣。

當記者來到變更地址金龍財富中心17樓時發現,大門上被貼上了一個封條,公司名稱是基石創新公司。為什麼孔明金融的新地址,前台卻寫著基石創新的名字?

大樓保安:我們這裡就一直沒有(孔明金融)這家單位。

那麼基石創新,跟孔明金融的關系究竟是什麼呢?基石創新負責租售辦公業務的工作人員告訴記者,他們和孔明金融並沒有什麼關系。

清盤前三天,突然宣布變更地址。而這個所謂的新地址的實際租用人,卻是另外一家已經撤走的公司,這樣的變更著實有些蹊蹺,為了了解更多情況,記者找到了孔明金融公司原先的辦公地址:杭州市尚坤創意園。

在杭州市尚坤創意園孔明金融公司原先的辦公地址裡,記者遇到了正在清理的工作人員。工作人員告訴記者,孔明金融四、五月份就搬走了。

按照物業工作人員的說法,孔明金融公司在今年四、五月份就已經搬走了。可是地址變更的公告是7月3日才發出的,那麼其中兩個月的時間,這家公司在哪裡辦公呢?是否已經出現了資金危機呢?採訪中,一些平台的用戶說出了自己的擔心。

孔明金融(人人愛家)網絡借貸平台用戶:公告其實是一紙謊言,它就是為了自己可能贏得更多,去轉移這筆資金的時間。

真的是這樣嗎?

網絡借貸平台巨額款項去哪兒了

像這樣的網絡借貸平台,工作原理其實很簡單,平台一般會提供給用戶一個月或者三個月的短期貸款項目,用戶可以根據自己的資金實力,選擇項目,而且門檻很低,100元都能參與。根據記者掌握的情況,截至目前,孔明金融公司累計借貸金額達到了232億元,累計注冊用戶173萬人。

平台失聯,最著急的就是投資用戶了,很多人都想把自己借出去的錢要回來,而直到此時,用戶們才發現自己上當了。

通過孔明金融的公開信息,一些用戶查詢到了自己的資金流向。

通過查詢馬先生的對賬單記者發現,在6月19日,他的錢在平台上,借貸給了湖南祁東縣的一家公司。

祁東縣匡氏純淨水廠負責人告訴記者,自己曾經向當地貸款中介申請過借款,但並沒有成功。很可能是在那次申請過程中,泄露了自己公司的賬號,被他人利用。為了証明自己,他向記者發來了銀行對賬單。

通過對賬單發現,6月19日,這家公司確實入賬一筆499999元的金額。但是同一天,錢都被轉走了,其中大部分都轉給了一家上海萬宜昌電子科技有限公司。

也就是說,孔明金融顯示給用戶的是,他們的錢借給了祁東的這家純淨水廠,但實際上,這個水廠只是個幌子,錢最終進了上海這家萬宜昌電子科技有限公司的賬號。按照國家企業信用信息公示系統裡查詢的結果,記者撥打了這家公司公布的聯系電話。

機主:老是有人打電話說這個萬宜昌,我不知道萬宜昌是干啥的。

記者:那您都沒有加入過這個公司嗎?

機主:對,我根本就沒聽過。

在國家企業信用信息公示系統上,這家上海萬宜昌電子科技有限公司的注冊地址是奉賢區的胡橋永革路1111號,但在當地,記者完全找不到這個地址,隻能走訪村委會。

村委會工作人員告訴記者,這裡並沒有什麼電子科技公司。幾年前,永革村和迎龍村合並了,之前所謂的永革路1111號,應該就是現在的迎龍村永革1111號。

幾經周轉,記者找到了這個門牌號碼,但是眼前並不是什麼電子科技公司,而是一個民居。

套路多,捏造項目轉移資金

注冊電話完全聯系不上,注冊地址根本查無此地,上海萬宜昌電子科技有限公司究竟是怎樣的一家企業,孔明金融公司用戶的錢,為什麼會打入他們的賬號?在整個事件中,這家公司到底扮演的是一個什麼樣的角色呢?

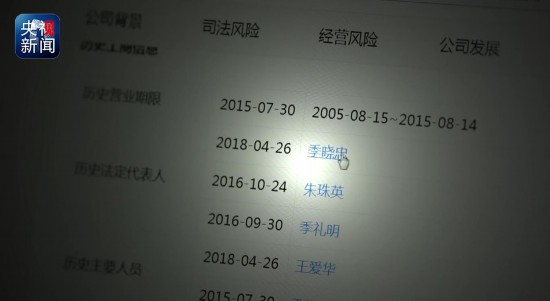

記者前往這家萬宜昌電子科技有限公司所在的上海市奉賢區市場監督管理局。在奉賢區市場監督管理局記者了解到,這家上海萬宜昌電子科技有限公司,經常變更法定代表人,而注冊地址卻一直沿用十多年前的,未作修改。也就是說,任何人都無法根據公開信息聯系到這家公司。

梳理發現,在這家網絡借貸平台上,用戶查詢到自己的賬戶流水,看到的是將錢借給了祁東縣的一家純淨水廠,而事實上,最終是這其中的一大部分錢轉給了上海萬宜昌電子科技有限公司。但根據這家公司的工商注冊信息,卻又是“查無此地”。這樣一來,平台用戶的錢根本不知去向。

孔明金融、上海萬宜昌似乎一下子都消失了,這讓記者產生了疑問,這兩家公司之間究竟有沒有關聯,在一份更換法定代表人的文件中,記者找到了線索。

今年4月26日,上海萬宜昌電子科技有限公司進行的一次法定代表人的變更,被替換的法定代表人叫季曉忠。經過我們的調查,季曉忠還有個身份,是杭州孔明金融的高管。也就是說,用戶們看到的所謂項目,只是一個捏造出來的假象,當用戶把錢給了孔明金融之后,轉了一大圈,最終又到了孔明金融高管的關聯公司。

調查中,記者發現,這樣的套路被頻繁使用。

知情人給記者提供了另一份協議,是由上海萬宜昌電子科技有限公司和一家寧波的公司簽訂的。在這份協議當中寫明,兩家公司將以寧波這家公司的名義在各網絡借貸平台申請100萬的借款,寧波這家公司留下15萬元,剩余85萬元轉給上海萬宜昌電子科技有限公司。

監守自盜 借款公司全是孔明金融控制

就這樣,網絡借貸平台在獲得用戶的資金后,憑借一個憑空捏造出來的借款項目,輕而易舉的就把用戶的錢轉到了自己的關聯公司中,然后兩家公司同時消失。隨著調查的深入,記者發現,為了更加隱秘的賺取不義之財,這些公司甚至還採用了類似的分級策略,來轉移資金。

在查詢孔明金融的公開項目中,記者注意到了這家叫做上海國晶和泰新材料科技有限公司的企業,他借款的頻率非常高。但是當用戶追討資金的時候,這家公司的會計卻告訴用戶,借款的賬號和優盾是由他們的總公司瀾升實業集團實際控制。

會計:東西不在我手上,知道吧,這個優盾。整個我們公司事情他們都可以全權操作。

用戶:就等於說是你們公司實際上是瀾升在操作你們事情。

會計:對的,我只是個員工,領導讓我怎麼辦我就怎麼辦。

這位會計出示了公司流水,大量以國晶和泰名義,從孔明金融借貸來的錢,被轉去了浙江磐石旅游公司、江蘇中科光電公司。

用戶:我應該聯系一下國晶和泰的誰來確認一下這個事還是你這邊就是確定的?

會計:確定的,我還會跟你說假話嗎,你覺得有必要嗎?

也就是說,名義上是這家國晶和泰在平台借錢,但實際上,這家公司也只是個幌子,最終是幕后的總公司,瀾升實業集團,把用戶的錢轉移到了浙江和江蘇的這兩家公司。

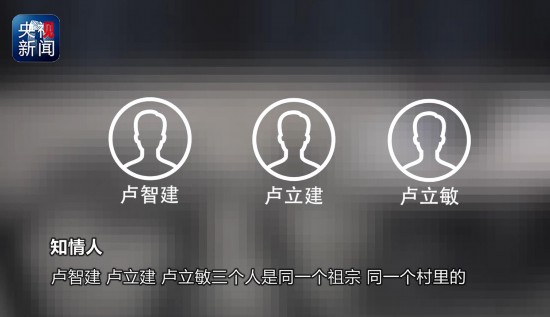

記者對比這幾家公司的法定代表人和高管發現,上海瀾升實業集團的執行董事盧智建,浙江磐石旅游公司監事盧立敏,江蘇中科光電的法定代表人盧立建﹔三個人的關系很不一般。而盧立建還是孔明金融(人人愛家平台)A輪融資時的投資人之一。

知情人告訴記者,盧智建、盧立建、盧立敏是同一個祖宗,同一個村裡的。然后我們去他們村裡看過。(盧智建)當時就帶著村裡的一幫人出來,包括盧立敏。

表面上是借款的是祁東的一家水廠,結果錢到了孔明金融高管的關聯公司﹔看起來是上海國晶和泰在網絡上借錢,事實上,錢又被轉到了孔明金融投資人的關聯公司﹔正常的公司間轉賬交易無可否非,但是這麼多次對於資金的追查結果,都是去了孔明金融投資人、高管自己的關聯公司,這樣的巧合實在有些蹊蹺。

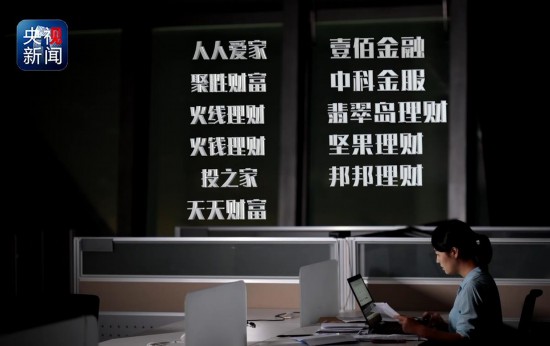

而就在七月份,跟孔明金融投資人、高管,有關系的網絡借貸平台,出現問題無法還款的就超過了十家:人人愛家、壹佰金融、聚勝財富、中科金服、火線理財、翡翠島理財、火錢理財、堅果理財、投之家、邦邦理財、天天財富。

良莠不齊 三年監測出問題平台4800家

孔明金融的投資人、高管,是否違規操作,利用網絡借貸平台進行自融,把用戶的錢放進自己的腰包,這一切還要等待相關的調查結果。但是通過記者調查,我們看到的是各種網絡借貸平台亂象:幾家公司相互勾連,就可以逃避監管,任意借貸。這樣的行為要如何定義?這是偶然發生,還是普遍存在?又該如何監管?

中國銀行法學研究會理事 肖颯:這個應該是個抽屜合同。

記者:抽屜合同怎麼解釋?

中國銀行法學研究會理事 肖颯:就是可能說是私下兩個人協商的一個結果,不一定能放在台面上。這樣的東西,如果我是自律組織或者監管組織委派的人,律師去看的話,他肯定不能把這樣的東西亮給我看,他拿出來面上的東西,都是合規的。但是其實呢,在抽屜裡還有一套合同你都不知道,所以這個(監管)真的很難。

2016年8月,當時的銀監會、工信部、公安部等部門聯合發布《網絡借貸信息中介機構業務活動管理暫行辦法》。規定一家公司,隻能在一個平台借100萬,網絡借貸總金額不超過500萬。

而一旦有公司以其它公司的名義在各個網絡平台進行借款,那麼實際上就是越過了監管紅線,風險將不可估量。

中國銀行法學研究會理事 肖颯:如果這裡面有“騙”,或者真實的資金流向不是你描述的那樣的話,那就涉嫌刑法192條,集資詐騙罪,就是最重金融刑法的一個罪名。

國家互聯網金融安全技術專家委員會秘書長吳震告訴記者,從15年6月到現在為止三年的時間,監測到的問題平台一共有4800余家。吳震坦言,眼下的網絡借貸平台確實良莠不齊。空手套白狼進行“自融”的網貸公司也不再少數。

在採訪中,吳震向記者展示了一些案例,很多平台借口保護借款公司的隱私,在合同協議中,隱去了公司的全稱,這樣就造成了對於借款真實性、款項的去向根本就無從查証。

而這並不是最大的難點,在辦公室裡,吳震向記者演示起了這裡的監測系統。通過公開信息追蹤分析,可以查詢到屬於同一法人,或者擁有相同高管的公司信息,以及關聯度,做出預警,但是現實中的關聯關系並不是這麼簡單。

對於網絡借貸平台動輒超過10%的年化利率,吳震也有自己的看法。

國家互聯網金融安全技術專家委員會秘書長 吳震:資金的成本比傳統金融機構銀行相比比較高,它的資產端質量差,本身規模比較小,抗風險能力弱,再加上一些主觀惡意欺詐,一旦出現問題,后果就比較嚴重。

(央視記者 朱江 朱慧容 宗兆宸)

分享讓更多人看到

推薦閱讀

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量