從CPI和PPI構成看全球通脹特征

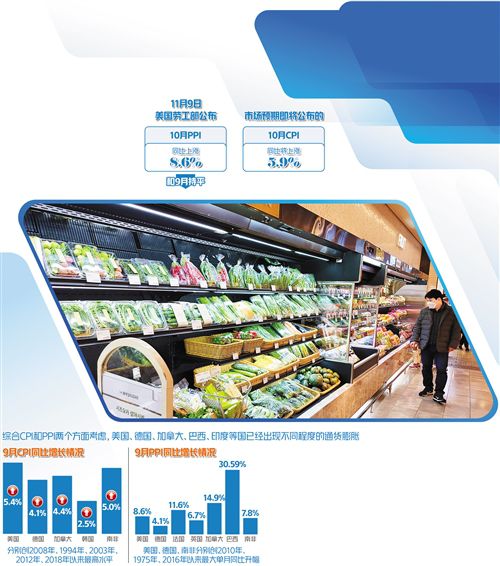

圖為11月10日,消費者在首爾現代百貨的超市裡選購商品。近期,韓國白菜、蘿卜等蔬菜價格漲幅約為30%至50%。

本報記者 楊 明攝

今年以來,受寬鬆財政貨幣政策、供應瓶頸、能源價格高企等因素影響,全球主要國家通脹水平上升至多年高位。隨著疫情的緩解和經濟的重啟,主要國家會有政策方面的調整,但最終反映到消費物價水平上,還需要時間。在消費品供應出現實質性恢復前,明年主要國家CPI還將維持較高水平﹔明年二季度大宗商品價格大概率會下降,屆時PPI將會回落,但回落幅度仍有較大不確定性。因此,全球主要經濟體仍將保持較高通脹水平,並將呈現出較為明顯的階段性特征。

11月4日,美聯儲會議決定開始縮減購債,但仍繼續強調導致通脹水平上升的因素是暫時的,這和多數市場人士看法不同。11月9日,美國勞工部公布的10月PPI同比上漲8.6%,和9月持平。同時,市場預期即將公布的10月CPI同比將上漲5.9%,加劇了市場對通脹的擔憂。

今年以來,受寬鬆財政貨幣政策、供應瓶頸、能源價格高企等因素影響,全球主要國家通脹水平上升至多年高位。目前來看,上述因素仍會存在且會繼續發揮作用。通過分析主要國家CPI和PPI的構成和通脹水平上升的主因,預計全球主要經濟體仍將保持較高通脹水平,並呈現出較為明顯的階段性特征。

多國已出現不同程度通脹

一季度,全球主要國家物價水平出現上升苗頭。二、三季度CPI快速上升,遠超一些國家2%的控制目標﹔PPI大幅上漲,個別國家PPI漲幅甚至超過10%,為多年來的高位。綜合CPI和PPI兩個方面考慮,目前美國、德國、加拿大、巴西、印度等國已經出現不同程度的通脹。

先看CPI。9月美國、德國、加拿大、韓國、南非CPI同比分別增長5.4%、4.1%、4.4%、2.5%、5.0%,分別創2008年、1994年、2003年、2012年、2018年以來最高水平﹔法國、英國CPI同比分別增長2.2%、3.1%,和長期不到1%的漲幅相比已有較大漲幅﹔日本CPI同比也由負轉正。

再看PPI。9月美國、德國、法國、英國、加拿大、巴西、南非同比分別增長8.6%、4.1%、11.6%、6.7%、14.9%、30.59%、7.8%。其中,美國、德國、南非分別創2010年、1975年、2016年以來最大單月同比升幅。

和世界主要國家相比,中國CPI明顯處於低位,而PPI和發達國家相當,低於新興經濟體。總體來看,全球本輪物價水平的上升,在生產領域更為顯著,生產資料價格漲到多年來的高點,消費品價格也擺脫了長期低迷態勢。

極度寬鬆的貨幣政策是根源

新冠肺炎疫情發生以來,有關國家極度寬鬆的財政貨幣政策是引發通脹的根源。

去年新冠肺炎疫情使得多國經濟陷入“停擺”。為刺激經濟恢復,以美國為代表的西方國家大規模釋放流動性,處於上游的大宗商品價格率先大幅上漲,中間品、消費品價格依次上漲,特別是隨著經濟快速重啟,供應阻滯而需求高漲,帶動物價水平快速上升。例如,美國自2020年3月開始採取了超強財政刺激計劃和超寬鬆貨幣政策。美聯儲持續大規模購債導致其資產負債表急劇擴張。截至今年10月末,美聯儲資產規模較2020年初擴大105.0%,增加了4.4萬億美元。美國貨幣供應量快速增長,截至今年10月初,美國M2較2020年初增加了5.6萬億美元,增速達36.4%。

成品油價格上漲也是推高CPI的重要因素。在一些國家,汽油佔CPI權重較高,價格同比漲幅大,成為影響CPI上升的主要單一品種。例如,美國、德國、法國、英國、加拿大、南非汽油佔CPI的權重均處於0.03至0.05之間。

此外,能源、金屬、化工原料、木材等生產資料價格上漲也推動PPI上升。具體來看,在能源市場,原油、天然氣等價格大幅上漲,抬高PPI水平。在美國,6月至9月能源價格同比增速均值為34.3%,其中液化石油氣(LPG)、汽油價格分別上漲103.53%、78.65%﹔能源佔PPI比重為4.993%,月均影響PPI上漲1.35個百分點。此外,一些國家對傳統能源碳排放征稅,也擴大了價格的漲幅。

近期,歐洲能源出現短缺,已經從電力市場蔓延到煤炭和天然氣市場,煤炭、天然氣和電力價格急劇上漲,推動原油價格再度上漲,能源價格的上漲和傳導將在近期的CPI和PPI中體現出來。

在金屬市場,二季度全球鐵礦石、銅價格均創歷史新高,帶動相關商品價格上漲,成為推高PPI的另一主要大類。

預計明年仍將保持較高通脹

隨著疫情的緩解和經濟的重啟,為應對通脹壓力,主要國家會有政策方面的調整,但最終反映到消費物價水平上還需要時間。在消費品供應出現實質性恢復前,明年主要國家CPI還將維持較高水平,CPI階段性高位可能持續一年時間。由於今年二季度是很多大宗商品價格的多年高位甚至歷史高位,預計明年二季度大宗商品價格大概率會出現下降,屆時PPI將會回落,但回落幅度仍有較大的不確定性。具體分析來看:

一是主要經濟體繼續保持寬鬆貨幣政策。當前,美聯儲以經濟恢復、充分就業作為首要任務,而8月非農就業數據和CPI均不及預期,加息的緊迫性降低。數據顯示,8月美國CPI環比漲幅為0.3%,低於6月與7月的數據,也低於此前預期的0.4%﹔同比則為5.3%,低於預期的5.4%。8月非農就業人口新增23.5萬,創下今年1月以來最小增幅,且遠低於市場預期的新增75萬。

即使美聯儲11月開始縮減購債,但仍強調縮減購債的時機對加息沒有直接信號意義,這表明縮減購債不代表其政策出現實質性調整,對金融市場的影響將是漸進的。縮減購債和明年加息的可能性會給大宗商品價格帶來下降的壓力,而壓力的大小取決於市場預期、與疫情和經濟重新開放相關的商品供需恢復情況、物價上升速度等多方面的發展變化。

二是疫情帶來的供應失序尚未緩解。多波疫情沖擊供應鏈的各個環節,致使供需嚴重錯位,久久不能緩解。全球重要港口的擁堵和運費飆升,就是供需失序的體現之一。在大宗商品市場,企業生產、運輸等多環節均受到疫情沖擊,運費高昂、物流效率低下帶來的生產受限,對供應帶來嚴重影響。此外,疫情和政治因素使得一些國家提前重新布局產業鏈,也增加了供需錯位帶來的價格波動。供需的再平衡同樣需要時間,因此預計消費品價格回落可能延后到明年后期。

三是能源價格使全球物價水平保持在較高位。成品油、天然氣、電等能源作為發達國家CPI的重要組成部分,權重較大。預計在今年四季度和明年一季度,即使按照當前價格水平計算,這些商品的價格同比漲幅仍然較大,影響CPI維持高位。當前國際原油價格漲至每桶80美元上方,如果今年后期和明年一季度繼續保持當前價位,必然成為支撐通脹水平的重要品種。另一個重要能源天然氣即將開啟消費旺季,全球各國都在抓緊時間為冬季儲備天然氣,供應緊張的情形在短期內難以緩解,高價位可能持續整個冬季。另外,不少國家選擇天然氣作為發電燃料,天然氣價格提升的同時會帶動電價上漲。

四是預計主要國家PPI在明年二季度會有顯著回落。隨著供應的逐步恢復,預計除能源外,今年四季度和明年一季度多數大宗商品價格仍將繼續回落,超越5月價格高點的概率不大。在高基數的影響下,明年二季度多數大宗商品價格會出現同比負增長局面,帶動全球主要國家PPI大幅回落,但回落的幅度仍有較大的不確定性。

(作者單位為國家發改委價格監測中心)

分享讓更多人看到

推薦閱讀

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139 | 廣播電視節目制作經營許可証(廣媒)字第172號

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量