黃金為何上演過山車行情

黃金震蕩波動的態勢背后反映了市場對於黃金走勢的預期分歧。主要經濟體收緊貨幣政策與持續高企的通脹,這兩大沖突因素的較量是黃金價格走勢震蕩和各方預期不一的關鍵原因。未來黃金市場何去何從,取決於各大相互制約因素之間的平衡情況。

2月16日凌晨,一則俄羅斯從俄烏邊境部分撤軍的新聞,使黃金現貨和芝加哥商品交易所(CME)黃金期貨價格快速回落,盤中一度跌幅超過1%,扭轉了此前的上漲勢頭。這種震蕩波動的態勢背后反映了市場對於黃金走勢的預期分歧。

事實上,在2021年下半年黃金市場震蕩、黃金ETF出現2015年以來首次淨贖出后,2022年黃金市場怎麼走,一直眾說紛紜。

主要經濟體收緊貨幣政策與持續高企的通脹,這兩大沖突因素的較量是黃金價格走勢震蕩和各方預期不一的關鍵原因。

回顧2021年,金價在5月份突破高位后,這兩大因素的博弈主導了后市走向。只是當時的市場更相信美聯儲的“暫時通脹論”,黃金對沖通脹的屬性和價值弱化,由此出現了金價的逐步回落。在年底美聯儲徹底轉變貨幣政策預期后,黃金價格持續回落。

2022年這兩股力量較量的結果如何,市場仍然存在分歧。

部分投資者認為,美聯儲將是決定和影響黃金價格的關鍵因素。作為持有黃金機會成本的重要指標,美國國債實際利率水平一直是各方關注黃金走勢的重點。2020年黃金價格突破2000美元/盎司,正值新冠肺炎疫情之下各大央行發力壓低實際利率之時。因此,部分機構認為,在近期美聯儲更加鷹派的政策立場下,黃金價格年內將面臨巨大的壓力。

然而,世界黃金協會認為“加息會帶來風險,但細節決定成敗”。盡管一些央行將開始加息,但從歷史角度來看名義利率有望保持低位。與此同時,當前持續高企的通脹有望令實際利率下降。因此,雖然持有黃金的成本上升,但是仍低於歷史同期水平的實際利率將使黃金機會成本處於低位。與此同時,低實際與名義利率的環境讓投資者的組合更偏重於高風險資產以追求高回報,這增加了投資者對黃金等高質量且具有高流動性資產的需求。

如果從市場的角度來看,似乎后者更具有說服力。事實上,伴隨美聯儲表態的變化,美國5年期國債實際利率在2021年12月份就明顯進入上升通道﹔然而,黃金價格並沒有對此作出過度的負面反應。針對這一情況存在兩種解釋:一是黃金市場的牛市力量對於通脹的重視程度超出了市場此前預期,認為持續高企的通脹能夠進一步壓低實際利率進而降低持有成本。二是部分投資者可能對美聯儲加息的影響反應過度,黃金市場牛市力量更加偏向於認為即使美聯儲加息,美國和全球主要發達經濟體的宏觀基礎面不允許出現過高的實際利率水平,而較低的實際利率水平也將對黃金價格起到支撐作用。

因此,如果單純從貨幣政策走向和通脹兩大因素入手分析黃金價格,2022年黃金的走勢可能不是單一的線性關聯或者單一走向,而更多地取決於加息的力度、頻次以及利率市場走向是否會超出此前的預期。

事實上,如果從更長的歷史時段看,短期內的加息或者收緊貨幣政策能否改變黃金的長期走勢是存在爭議的﹔真正影響黃金價格走勢的是美國貨幣供給量M2。盡管2022年美聯儲可能以超出各方預期的力度收緊貨幣政策,但值得關注的是,相較於2019年底,2021年底美國M2已經增長了36.47%。與此同時,美聯儲的資產負債表規模也從2020年一季度末的4.3萬億美元上漲至2021年年底的8.79萬億美元。這些因素都將在中長期內為黃金價格提供支撐。

與貨幣政策影響黃金價格邏輯高度類似的還有美元走勢與黃金價格的關系。

部分投資者認為當前美國相較於其他經濟體的貨幣政策分歧,可能進一步推升美元的走高,進而對黃金價格造成負面沖擊。

世界黃金協會則認為,美元與黃金的關系並非高度對應的負相關關系。數據顯示,在1994年、1999年、2004年和2015年四個美聯儲緊縮周期的第一次加息前后,美元和黃金價格的關系在不同時間節點表現並不一致。加息前的6個月,市場主要呈現對於黃金的負面沖擊和對於美元指數的正面支撐﹔在加息后的6個月,美元指數往往會出現3.95%的下滑,黃金則呈現出11.34%的上升﹔而在加息后的12個月,美元指數則呈現2.21%的上升,黃金也會出現7.62%的上升。

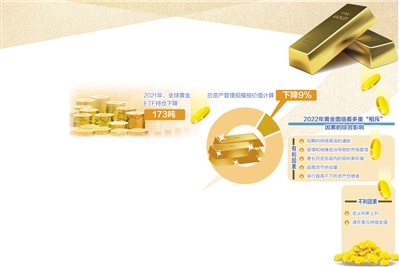

影響黃金投資屬性的又一關鍵是投資者的投資偏好,尤其是與其他大類資產相比的吸引力。2021年,全球黃金ETF持倉下降173噸,總資產管理規模按價值計算下降9%。市場分析認為,美股估值尤其是科技股估值的穩步上升,疊加后期利率上升影響,一定程度上削弱了投資者對於黃金的偏好。

值得關注的是,2022年開年以來,美國股市震蕩不斷。此前支撐部分板塊的投資者情緒正在發生風向變化。在潛在加息和后續疫情變量之下,科技股聚集的納斯達克100指數表現逐漸弱於標普500指數。因此,部分投資者認為,在當前的市場環境下,黃金作為投資頭寸穩定器的價值將進一步凸顯。

影響黃金價格走勢的最后關鍵變量就是避險情緒。黃金作為安全風險資產的投資屬性,意味著其往往能夠加持各類風險溢價。正如前文所提及俄烏沖突演變造成全球黃金市場震蕩,在疫情已經持續了兩年之久的2022年,“尾部風險”成為影響投資者對於黃金偏好的重要因素。未來是否會再次出現新冠肺炎病毒變異毒株,全球各地持續在醞釀的地緣政治緊張局勢如何發展,由超低利率環境推動的股市高估值會否被戳破,這些因素都在挑動著投資者的敏感神經。因此,部分機構認為,2022年雖然面臨各類風險和壓力,但是黃金仍然是投資者手中最優的風險管理工具。

總的來看,2022年黃金面臨多重“相斥”因素的綜合影響。有利因素包括短期內持續高漲的通脹、疫情和地緣政治導致的市場震蕩,以及更長歷史區段內的低利率環境、超高貨幣供給量以及央行居高不下的資產負債表。不利因素則主要包括名義利率的上升和潛在美元的持續走強。未來黃金市場何去何從,關鍵取決於上述各大相互制約因素之間的平衡情況。

分享讓更多人看到

推薦閱讀

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139 | 廣播電視節目制作經營許可証(廣媒)字第172號

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2022 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量