分享到人人

分享到人人北大荒纸业去年已停产,截至目前尚未披露;5家工业子公司亏损总额达11.36亿元

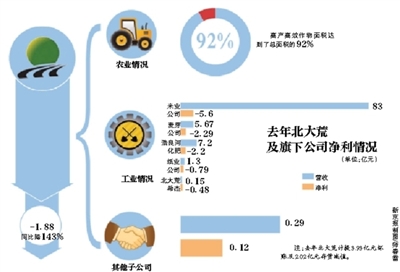

2012年年报显示,北大荒旗下5家工业分、子公司,当年无一盈利。有了这些子公司,坐拥20亿元无成本承包费收入的北大荒,业绩就陡然变负。于是,它们被冠以“蛀虫”、“啃食唐僧肉的妖怪”之名。

年报中,5家工业分、子公司巨亏的原因,被归咎为“原料涨价”、“销售量下降”等外部因素。但据记者了解,亏损则与内部运营紧密相关。以北大荒纸业为例,内部职工指责其长久以来存在着人浮于事、浪费严重等弊端。新京报记者调查获悉,北大荒纸业已于去年八九月间停产,截至目前该消息尚未披露。

伴随近期一纸重组公告的发布,分、子公司中的几家已走上了被剥离的“断头台”。此次重组如何推进,将攸关曾被期许千亿市值之梦的北大荒,能否“王子复活”。

北大荒纸业“卖一吨亏一千”

如今,王春明(化名)只能出没于劳务市场,打打零工。“没办法,得生活。”这位北大荒纸业的前员工说。

他是在去年八九月时接到待岗通知的。全厂工人的命运莫不如此。据他说,全厂待岗工人的规模在千人左右。

一位厂方负责人也证实,纸业公司确已停产,并且未来是否复产、何时复产,“现在都不好说”。

这座建于1958年的造纸厂,被认为已走到了生命的尽头。据另一位待岗工人张军(化名)介绍,北大荒纸业主营文化用纸,年产能在4万-5万吨之间。2003年,它被注入上市公司北大荒。

张军说,厂领导告诉他们停产的原因是,“市场不好”。北大荒的年报称,去年纸业公司实现营收1.3亿元,亏损0.79亿元,其主要原因是“销售毛利下降及费用增加”。

张军、王春明都对这个说法并不完全认可。张的理由是,造纸厂停产后,很多工人去附近的小造纸厂打工却发现,它们的效益其实还算不错。他分析说,北大荒纸业效益不好原因很多,比如“产品档次质量低,缺乏市场竞争力”、“成本过高”以及“管理混乱”等。

据张军介绍,北大荒纸业的造纸成本超过6000元/吨,而市场报价却为每吨5000多元,“卖一吨亏一千”。

一位不愿具名的工人反映,同样是一吨纸,销售人员对外报价5400元/吨,但有的客户却能通过关系以低于5000元/吨的价格拿到。

一封举报信称,北大荒纸业所采购的氯气、煤炭等原材料,要较正常的市场价格偏高。其中,氯气采购价格高时,每吨比市场价高出几百元。

而在管理上,张军称,很多管理人员明显欠缺驾驭企业能力。在王春明看来,一些领导不懂生产,自上而下人浮于事。他举例说,前两年,一位领导的家人去世后,很多车间管理人员“置生产于不顾”,前去参加葬礼。

“厂里上了很多设备,但都没产生效益。”张军透露说,如挤浆机、纸机提速等设备,耗资上千万元,却没有一个成功的,“都成了堆废铁”。

“病入膏肓了。”张军说,各种怪病缠身,“企业要是经营得好,反而说不过去”。

多位工人称,北大荒纸业曾许诺,员工待岗时,按照鸡西市最低标准的每月620元发放工资。但从今年3月开始,他们再没拿到过这620元。

5家工业分、子公司悉数亏损

纸业停工的同时,北大荒旗下另一家分公司浩良河化肥厂(以下简称“浩化”)的处境,也极为不妙。

浩化的主营产品为尿素,产能为30万吨。“这样的规模,在国内同行业只能算小型企业。”中宇信息尿素分析师汤菲菲说,浩化的尿素生产采用固定床工艺,这决定了其成本偏高。

年报显示,2012年,浩化尿素的总成本为6.26亿元。倘若按其满负荷生产,每吨尿素的成本也达到2086元/吨。据汤菲菲介绍,由于国内尿素产能过剩,目前黑龙江尿素市场报价最高不超过2000元/吨。

一位浩化的员工认为,浩化当下的境地,与市场有关,也与其内在的管理存在弊端有关,“浩化管理人员多如牛毛,却没有几个真正懂管理的。”

“浩化欠缺一套责任追溯机制。”他说,车间里常有一些全新的螺丝被浪费,却鲜有人过问;采购环节也没有相关的奖惩制。

此外,“员工激励做得也不好”。他曾建言厂方拿出奖金去鼓励工人维修一些废旧设备,以节省购置设备的成本,但他的提议无人理睬。

根据北大荒年报,去年浩良河化肥厂营收7.2亿元,亏损达到2.2亿元。此前的2011年,有三四千名职工的浩化经营状况是――实现营收7.9亿元,净利润42万元。

除北大荒纸业和浩化外,北大荒旗下还有3家工业子公司,分别是米业、希杰以及麦芽公司。所有5家子公司中,营收和亏损“冠军”非米业公司莫属。

公开资料显示,去年,米业公司实现营收83亿元,占上市公司主营业务收入比重约61%。但由于“原材料价格和加工费上涨”,米业公司亏损5.6亿元。此前一年,米业公司亏损了1.7亿元。

对米业的巨亏,连续两年年报中所表述的原因一模一样,即“由于原材料价格上涨、加工费上涨所致”。

“大米加工确实赚的是个辛苦钱。”据艾格农业分析师马文峰介绍,国内年产能在30吨以上的大米加工企业有9000多家,行业净利润率约在3%左右,甚至更低。

即便如此,马文峰所接触到的一些民营大米企业,盈利状况仍算不错。马文峰称,有些机制灵活的企业,一看到市场不好就会立刻停线,以尽可能减少损失。马文峰还了解到,也有具备资金实力的企业,会在收获时大量囤进稻米,高点时再抛售,“单此一项,就是一笔可观的收入”。

另外的两家子公司希杰以及麦芽公司,去年分别亏损0.48亿元和2.29亿元。

亏损子公司“不准主要领导晋升”

累计相加,北大荒工业板块的5家分、子公司,去年的亏损总额高达11.36亿元。

有投资者粗略计算,如果抛却工业板块的亏损,坐拥20亿元无成本承包费收益的北大荒,本可稳获净利10亿多元。

另一个角度也能反映出北大荒治下工业子公司的处境。2月,黑龙江农垦总局以工业经济效益综合指数,对垦区8家国有控股龙头工业企业进行过排序。结果,上市公司旗下的米业、麦芽和纸业公司列最后三位。

去年12月,新管理层上台后,北大荒开始实施“扭亏增盈”。“清理和整顿是今年的主要任务。”5月23日,信达证券前往北大荒调研后发布报告称,北大荒主业回归农业步伐临近。5月31日,北大荒发布重大资产重组公告。公告称,上市公司拟进行资产出售。有报道称,北大荒米业可能会从上市公司剥离。

基于对米业盈利前景的预期不同,剥离米业在投资者之间引发了分歧。在部分股民看来,受不久前湖南“大米镉超标事件”影响,北大荒米业未来势必有更广阔的市场空间,此时剥离米业,十分可惜。

“我不明白为什么很多人看好米业。”长期持有北大荒的大户霍昕觉得,目前北大荒米业的品牌知名度和市场占有率远不如国内几大知名品牌,况且“东北大米也不只是北大荒独享的专利,每家都可以做”。

霍昕认为,此次重组除了剥离米业以外,已经停产的纸业公司可能也将遭到剥离。

6月23日晚,北大荒发布公告称,因公司重大资产重组事项的相关工作尚未全部完成,重组方案的相关内容仍需要进一步商讨、论证和完善,公司股票将于7月2日起继续停牌,延期至8月1日复牌并披露相关公告。因筹划重组而停牌的北大荒,从今年6月3日起已经开始停牌。

散户张明则不关心重组进程,“随便它剥离几个”。在被北大荒管理层做法“伤害”过的他看来,管理层有所作为才是挽回投资者损失的根本之道。

今年以来,北大荒先后发出《关于加强对分、子公司管控的决定》和《关于对亏损企业实施“八不准”管控规定的通知》。前一份文件要求加强对分、子公司的财务资金管控,“不得进行相互担保、抵押、出借资金”。

后一份文件则提出,上一年亏损的企业,“不准主要领导晋升职务”、“不得更换小汽车”。

霍昕愿意去相信,经过重组和管理层革新,北大荒将走上复活之路,一圆“千亿市值”之梦。在他看来,持有这只股票,“能挺到现在的投资者,都很不容易”。(新京报记者 尹聪 北京报道)

发表成功!请登录后尽快修改密码。

发表成功!请登录后尽快修改密码。