分享到人人

分享到人人成本与收入

“与传统行业不同,新兴产业往往在短时间内吸引许多公司进入,使业内的竞争加剧,成本上升而利润下降,甚至达到各家公司都无利可图的境地。因此业内过度竞争的风险也不容忽视。我们需要寻找当收入加速增长时,成本率改善的企业,这样的企业能够凭着优势和壁垒获取超额的利润。”安信证券程定华认为。

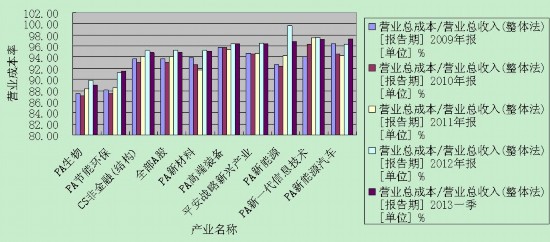

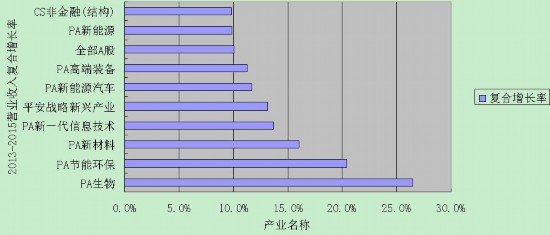

在过去四年中,从图一中可以看出,纵向比较,新兴产业的营业成本率大体上呈现一种上升的趋势。平安战略新兴产业营业成本率在2012年达到近四年的最高值,2013年一季度稍有下降。横向比较,目前生物、节能环保、新材料营业成本率相对较低,其中生物2013年一季度的营业成本率达到89.03%,比产业中营业成本率最高的新能源汽车低出将近9个百分点 。而2013年一季度相对于2009年而言,营业成本率增长最多的是新能源、节能环保、新一代信息技术,高端装备相对增长最小。由图二可以看出,生物板块2013-2015年营业收入复合增长率最佳,我们应该寻找陈本率下降配合收入上升的行业,由图可知生物、节能环保、新材料属于较佳的选项。

图一:2009-2013年一季度新兴产业营业成本率

图二:2013-2015营业收入复合增长率

盈利与资产

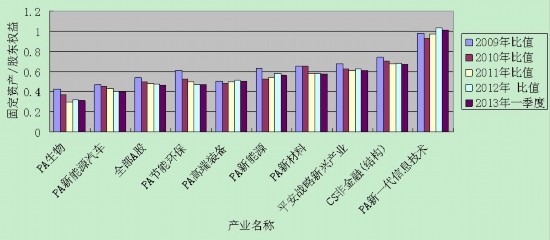

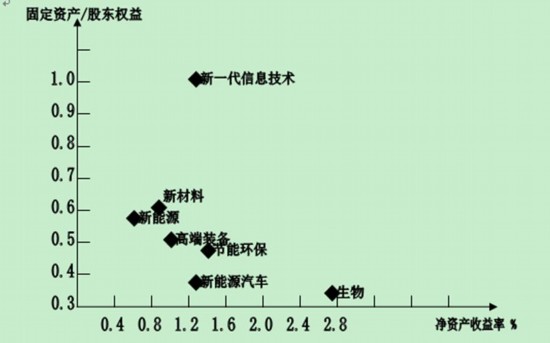

产能过剩是考察整体行业的风险之一。安信证券用固定资产比股东权益的比例来衡量这项风险。如果这个比例过高,意味着行业内的固资或负债比例较高,甚至两者俱备。换而言之,固资与股本之间的杠杆越高,越可能出现产能过剩、现金短缺的危险。记者计算了各新兴产业的这一比例(见图三),发现目前除了新一代信息技术的这一比例大于非金融行业,其他六大产业都小于市场,新一代信息技术目前这一比例大于1,而非金融行业仅为0.67。生物、新能源汽车相对较低,分别为0.31、0.39。

图三:2009-2013一季度固定资产/股东权益比率

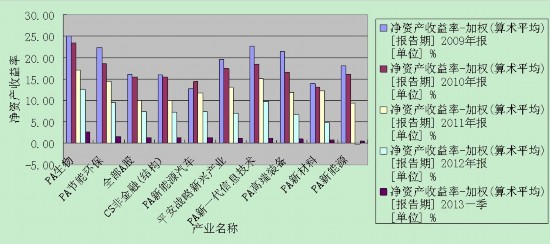

纵向比较,见图四,近四年来新兴产业的净资产收益率呈现大幅下滑的趋势,2009年七大战略新兴产业的净资产收益率为19.56%,而2012年年报显示这一数据仅为6.99%。横向比较,2013年一季度生物、节能环保两个产业的ROE大于非金融行业,分别为2.73%、1.46%,其余还不如市场平均水平。

图四:2009-2013年一季度各新兴产业净资产收益率

如果行业的股本回报率高而固定资产/股东权益比率较低的话,回报率则出自于高净利润率或高资产周转,表明其经营效益更好。如图五所示,在七大新兴产业中,生物板块在这项标准中仍是相对最佳标的。

图五:

发表成功!请登录后尽快修改密码。

发表成功!请登录后尽快修改密码。