傳統產業巧借期市去庫存去產能

建立虛擬庫存,發揮價格指揮棒功能——

傳統產業巧借期市去庫存去產能

在降成本、去庫存、去產能等方面,期貨市場為推進傳統行業供給側結構性改革發揮著積極作用,利用期貨市場進行套保成為不少企業重要的經營方式,由於期貨市場的流動性強於現貨市場,一些企業通過在期貨市場建立虛擬庫存,降低了庫存成本

經過多年的發展,我國商品期貨市場在發現價格、管理風險以及促進經濟轉型等方面的積極作用日益顯現。在推進供給側結構性改革的大背景下,期貨市場如何更進一步地服務於鋼鐵、煤焦化等傳統行業?近日,記者赴河北唐山、山西太原等地展開了調研。

建立“虛擬庫存”降成本

唐山國豐鋼鐵有限公司是一家集煉鐵、煉鋼、軋鋼於一體的大型鋼鐵聯合企業。公司每年需要採購大量作為原材料的鐵礦石。“原材料庫存多,佔用資金多,利息負擔加重,而且企業還要承擔商品貶值的風險。但是,如果過度降低原材料庫存,一旦原材料價格暴漲,又可能出現原材料供不應求。”該公司期貨業務處處長周耀臣表示,為了鎖定原材料價格上漲風險,公司積極利用期貨市場,建立虛擬庫存,以買入套期保值的方式實現了降低生產成本的目的。

據他介紹,去年11月底,基於對元旦前后的實際採購需求,公司在期貨市場以300元/噸左右的價格,逐步買入了約6萬噸的鐵礦石期貨頭寸,建立了虛擬庫存。之后,鐵礦石期貨價格節節走高,公司在元旦附近逐步採購現貨礦石,期貨部門緊貼現貨採購節奏逐步在330元/噸附近賣出平倉,期貨頭寸獲得近30元/噸的盈利,在一定程度上彌補了現貨市場鐵礦石價格上漲帶來的損失。

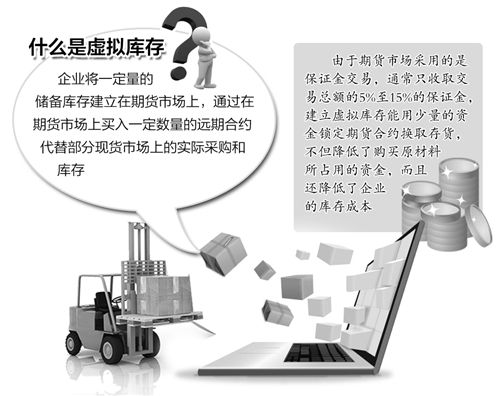

“虛擬庫存就是企業將一定量的儲備庫存建立在期貨市場上,通過在期貨市場上買入一定數量的遠期合約代替部分現貨市場上的實際採購和庫存。”國投安信期貨研究院高級分析師曹穎表示。

由於期貨市場採用的是保証金交易,通常隻收取交易總額的5%至15%的保証金,建立虛擬庫存能隻需用少量的資金就能起到實體存貨的效果,不但減少了購買原材料所佔用的資金,而且還降低了企業的庫存成本。

此外,由於期貨市場的流動性相對於現貨市場較強,虛擬庫存的建立或者取消非常容易和方便,這有助於企業靈活調節庫存。“企業可積極採購現貨,什麼時候現貨庫存增加了,就在期貨市場賣出平倉同等數量的多頭頭寸,盡量使期貨的盈利來彌補現貨庫存增加的虧損。”曹穎說。

據記者了解,除了黑色系商品之外,目前國內不少有色金屬企業也在積極利用期貨市場建立“虛擬礦山”。江西銅業集團副總經理吳育能表示,現在很多下游銅加工企業,已經充分利用期貨市場建立虛擬的精銅原料庫存,以壓低實物精銅原料庫存,從而降低資金佔用和成本。

利用期現價差去庫存

在採訪中,記者還了解到,一些傳統行業企業前些年由於現貨庫存銷售不暢,佔壓了大量資金,影響了企業的正常經營。如何利用期貨市場實現去庫存,成為期貨公司和產業客戶關注的重點。

“去年4月上旬,陝西韓城一家鐵礦石企業約有15萬噸鐵精粉庫存銷售不暢,降價賣的話每噸虧損35元,但不賣的話企業資金緊張。”中輝期貨黑色產業首席研究員尹立功表示,后來通過期貨市場的合理操作,該公司不僅實現了去庫存,還獲得了部分收益。

據悉,當時鐵礦石1509期貨合約價格在380元/噸至395元/噸區間,較現貨價格貼水40元/噸左右。尹立功從行業基本面分析認為,受到供過於求、需求疲軟的影響,鐵礦石價格仍處弱勢,短期有進一步下跌的可能,但是空間不大。二季度會有所好轉,價格應該有波反彈。

對此,尹立功給該企業設計的操作方案為:在現貨市場降價銷售,迅速解決15萬噸的庫存問題,以保証企業運營所需的流動資金,但每噸虧損約35元。為挽回降價銷售損失,在賣出現貨庫存的同時,在390元/噸至400元/噸的區間買入鐵礦石1509合約1500手(15萬噸),將實體庫存轉化為虛擬庫存。

從后期交易結果來看,2015年6月10日,鐵礦石1509合約反彈至458元/噸,在上沖受阻情況下,該公司在446元/噸至453元/噸的區間平倉離場,平均每噸收益61元,不但彌補了賣出庫存時每噸35元的虧損,而且獲得了超額收益。

尹立功表示,一些商品的期現價差有時候會超過合理范圍,后市走勢也會出現差異。企業在利用期現價差去庫存時,關鍵是要對宏觀經濟形勢和行業基本面有深刻了解。

根據價格信號去產能

“在去產能過程中,很多煤焦化企業需要考慮一些問題,如減產多少合適?原料和產品的未來供需情況如何?由於期貨市場能比較准確、全面地反映真實的供給和需求的情況及其變化趨勢,因此期貨價格成為了一個有效的價格參考信號。”山西美錦能源股份有限公司相關負責人表示。

據了解,前兩年焦煤和焦炭期貨價格接連下行,煤焦化行業經營壓力也明顯加大。當時,山西一些中小型煤焦化企業去產能高達80%左右,有些甚至直接停產。“美錦能源是民營煤焦化企業裡規模比較大的,下游有鋼廠等穩定的客戶。在經營較為困難的時期,公司減少產能最高為30%左右,這也是參考了市場供需情況和期貨價格走勢作出的決策。”該公司負責人說。

有色金屬行業同樣如此。中國有色金屬工業協會統計數據顯示,今年一季度8538家規模以上有色行業虧損面為27%,超過了1/4。其中銅礦採選虧損面積達40%。

“國內有色行業,尤其是銅行業的現貨貿易常用的兩種作價模式均以期貨為基准,分別以期貨均價和期貨盤面點價的方式來確定購銷基准價格,期貨市場對生產經營者有較強的指導作用。”吳育能表示,今年初國內銅冶煉企業決定聯合減產35萬噸精煉銅﹔若價格繼續承壓,不排除進一步削減虧損產量。

盡管已有傳統行業企業積極運用期貨市場進行套期保值,但據記者了解,無論是從參與企業數量上,還是利用套保規模上,目前做得都遠遠不夠。以煤焦化行業為例,絕大部分中小型企業沒有做套保,部分年產焦炭近千萬噸規模的大型焦化企業一年所做的套保規模也僅為十幾萬噸。從鋼鐵行業來看,除了大型民營鋼企外,參與套保的主體也較少。 “期貨市場是個專業性較強、風險較高的市場,在給企業做套保時,需要既懂現貨產業,又懂期貨操作的人才,但不少企業在這方面的人員配置嚴重不足,而且,一些企業負責人對利用期市套保的意識不強、了解甚少。”尹立功表示,此外,對於國有企業而言,由於相關政策對國企利用期市套保有較為嚴格的規定,許多企業參與套保的意願也不夠。(經濟日報 記者 何 川)

分享讓更多人看到

推薦閱讀

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量