上市公司觀察:

蕉下控股IPO分析

近日,城市戶外品牌蕉下控股有限公司(以下簡稱“蕉下”)向港交所遞交招股說明書,擬於主板上市。

2013年,蕉下推出第一款防晒產品雙層小黑傘,吹響了進軍中國防晒服飾行業的號角。隨后,其業務迅速擴張,2021年,蕉下分別佔據中國防晒服飾行業總零售額和線上零售額5%、12.9%的市場份額。

其招股書內容顯示,2019年至2021年,蕉下分別取得營收3.8億元、7.9億元和24.1億元,產生淨虧損2300萬元、7.7萬元、54.7億元,經調整淨利潤分別為1968萬元、3941萬元及1.357億元,淨利潤率分別為5.1%、5%、5.6%。

營銷費用蠶食利潤

收入一路狂飆,年復合增長率高達150%,淨利潤卻不及營收零頭,且經調整前淨利潤連虧三年,蕉下2021年虧損高達54.73億元。蕉下解釋稱,虧損的主因是可轉換可贖回優先股的公允價值增加導致流動負債增加,該項目無法反映核心經營業績及業務前景。

根據招股書,2019年至2021年,其毛利率從50%增長至59.1%。根據Wind數據顯示,同為戶外用品品牌的上市公司牧高笛和探路者2021年銷售毛利率分別為24.6%和40%。

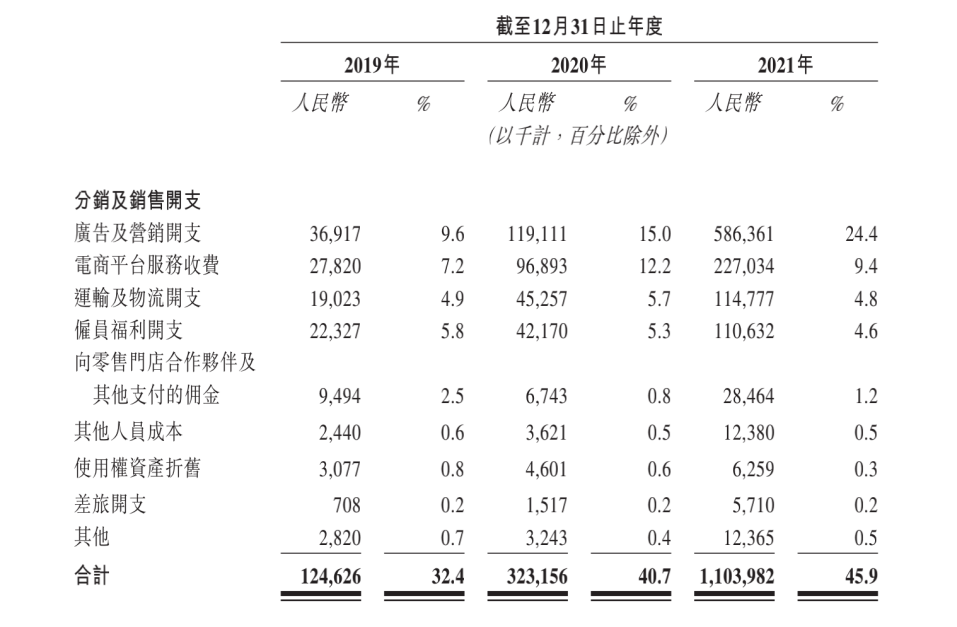

仔細翻看其招股書,營銷費用超過銷售成本,成為蕉下最主要的支出內容。2019-2021年,蕉下銷售成本分別為1.92億元、3.38億元及9.86億元,佔收入比分別為49.3%、42%及40.3%,逐年下降。然而,分銷及銷售開支分別為1.25億元、3.23億元、11.04億元,佔收入的32.4%、40.7%和45.9%,呈逐年上升趨勢。

蕉下2019-2021年分銷及銷售開支表。圖片來源:招股說明書

從細分項目看,廣告及營銷開支由2019年的0.37億元上漲至2021年的5.86億元,飆升1488.32%。同期,電商平台服務收費由0.28億元大幅增長710.71%至2.27億,這兩項加起來超過收入的三分之一。

招股書中提到,蕉下注重內容營銷,打造了由直播、測評和軟文等形式的營銷體系,構建新興線上平台營銷矩陣。近年來,蕉下加強與電商的合作,同時加大在社交平台的宣傳推廣。在某社交平台,搜索“蕉下”話題,有4萬多篇內容,2021年,蕉下與超過600名KOL展開合作,其中不乏李佳琦、羅永浩等頭部主播。

這意味著,蕉下的營收有相當一部分落在了這些KOL們兜裡。招股書中還表示,若無法具成本效益地使用社交媒體及內容平台作為營銷工具,蕉下獲取新客戶的能力和財務狀況可能會受到損害。

科技含量到底如何?

在蕉下的官網上,“科技”二字高頻出現,其科技含量到底如何?

蕉下官網的產品介紹。圖片來源:蕉下官網

根據招股書內容顯示,2019-2021年,蕉下的研發費用為1990萬元、3590萬元及7160萬元,佔收入比為5.3%、4.6%和3%,呈逐年下降趨勢,且研發費用一項被列入“一般及行政開支”內,2019年至2021年,一般及行政開支分別為4928萬元、9172萬元、1.77億元,分別佔收入的12.8%、11.6%及7.4%,也呈下降趨勢。

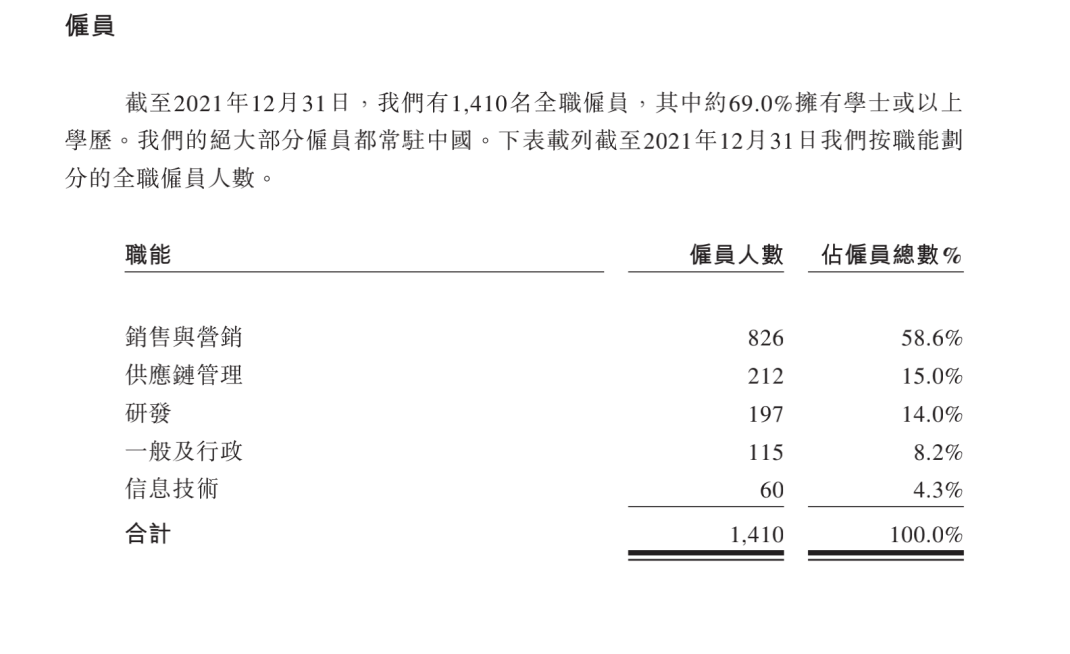

蕉下職員結構。圖片來源:招股說明書

截至2021年底,蕉下共有1410名全職員工,約69%具有學士或以上學歷,而其中研發人員有197名,佔14%,銷售營銷人員佔比則高達58.6%。

相比於銷售費用和人員的規模,蕉下的研發投入相對較少。

招股書表示,蕉下在中國擁有123項專利,另有72項專利正在申請中。據天眼查資料顯示,蕉下申請過的186項專利中以外觀設計類居多,除此之外,有關防晒清涼且被授權的專利不到10項。

蕉下表示,自家黑科技“L.R.C黑膠涂層”具有UPF50+的防晒效果,一部分傘具、帽子都使用此項黑科技。據悉,防晒產品效果以UPF值來衡量防紫外線效果,UPF值大於40,並且UVA的透過率小於5%時,才能被稱為防紫外線產品。

網上搜索防晒服關鍵詞,相關商品由幾十元至幾百元不等,多達數萬件。有博主對多件不同品牌防晒傘進行測試,發現幾十元的傘具也具有UPF50+的防晒效果,防晒效果和幾百元的傘具差距不大,而蕉下大多防晒傘具售價區間為149-319元。

蕉下傘具售價。圖片來源:某電商平台蕉下官方旗艦店

另一項黑科技“AirLoop冰絲”面料,到底有多涼快?據悉,目前涼感測試標准有國家標准GB/T 35263-2017《紡織品接觸瞬間涼感性能的檢測和評價》,標准規定,接觸涼感系數大於等於0.15以上,才具有接觸瞬間涼感性能。據數據顯示,蕉下部分防晒衣的接觸涼感系數分別為0.23及0.25,市場上其他品牌防晒衣的該項數據也都在0.23-0.3之間,蕉下在價格上也並沒有體現出優勢。

投訴平台收到投訴

在一些網絡投訴平台,也有多起針對蕉下產品的投訴,主要投訴內容涉及虛假發貨、質量差、虛假宣傳等。

事實上,蕉下並沒有自己開設工廠生產,而是委托廠商進行生產。招股書內容顯示,蕉下與生產商建立OEM模式,在此模式下,生產商按照蕉下的設計和指示進行生產,對部分產品所使用的原材料,蕉下要求生產商按指定購買。

如此一來,蕉下將生產外包,大大降低了生產成本,然而因生產廠家眾多,制造工藝參差不齊,如何保障產品質量是一個難點。

蕉下在電商渠道加速擴張,線上店鋪數量迅速增加。在某電商平台上,搜索“蕉下”查詢店鋪,“官方店、專賣店、自營店、直銷店、品牌店”不計其數,多位消費者表示,如此多的店鋪讓人難辨真假。

同時,值得關注的是,根據招股書內容,2019年至2021年,蕉下來自分銷商的收入分別0.68億元、1.44億元、3.95億元,分別佔同期收入的17.6%、18.2%及16.4%。而其中一名分銷商深圳子正科技有限公司,由蕉下的共同創始人之一林澤的母親擁有80%的權益,分銷關系於2021年12月終止。

當前,隨著“防晒經濟”飛速發展,傳統服裝品牌如優衣庫、迪卡儂、探路者等也都陸續推出防晒產品。在線下門店布局方面,優衣庫在中國已超過800家,探路者超過700家,蕉下隻有66家。面對具有產業鏈優勢、影響力更大、性價比較高的傳統服裝品牌,如何保持市場優勢,牢牢守住市場份額,對蕉下將是一個重要挑戰。

針對以上投資者、消費者關注的問題,本網聯系蕉下進行採訪解答,但截至發稿未作回應。

分享讓更多人看到

推薦閱讀

- 國家發改委下達46億元中央預算內投資 提升重點流域水環境質量

- 人民網北京6月10日電 (記者申佳平)據國家發展改革委官網消息,為推進全國第二批流域水環境綜合治理與可持續發展試點,近日,國家發展改革委下達重點流域水環境綜合治理專項2022年中央預算內投資46億元,重點支持納入“十四五”規劃102項重大工程相關項目建設,推進太湖流域、丹江口庫區及上游等重點地區水環境保護修復,積極支持長江、黃河等七大流域和京津冀、長三角等區域重大戰略內重點流域建設水環境綜合治理、河道綜合整治、飲用水源地保護等項目,著力提升流域水環境質量。 國家發展改革委表示,下一步將加強投資計劃執行監督檢查,及時跟進投資計劃實施情況,督促協調解決有關問題,確保項目按期建成投用並充分發揮引導效益。…

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

人民日報違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

人民網服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363636 舉報郵箱:rmwjubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139 | 廣播電視節目制作經營許可証(廣媒)字第172號

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2022 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量