《中華人民共和國印花稅法》7月1日起施行 炒股交稅稅率不變

人民網北京7月1日電 (記者車柯蒙)7月1日起,《中華人民共和國印花稅法》(以下簡稱印花稅法)開始施行,自此,凡納稅人發生的印花稅應稅行為,均應當按照印花稅法規定申報納稅。

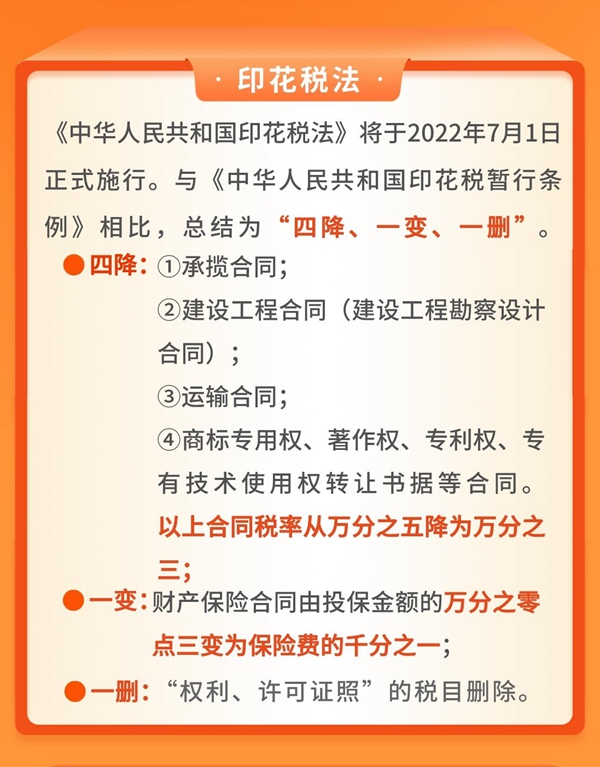

這意味著從1988年開始已經實施了33年的《中華人民共和國印花稅暫行條例》(以下簡稱《暫行條例》)退出歷史舞台。印花稅實現立法的同時,內容也有一些新變化,備受股民們關心的炒股交稅正式寫入法律,但稅率不變。

一圖了解印花稅法新變化。來源:國家稅務總局廣東省稅務局

印花稅法在繼承《暫行條例》相關規定基礎上,對印花稅法律制度做了進一步完善,增強了印花稅制的科學性、穩定性和權威性。記者梳理發現,與《暫行條例》相比,印花稅法在維持現行稅制框架不變的基礎上,在征稅范圍、稅率、計稅依據等多方面內容發生了變化:

一是“有增有減”。印花稅法增加了印花稅扣繳義務人及証券交易繳納印花稅的規定,同時取消了對權利、許可証照每件征收5元印花稅的規定,進一步縮減了征稅范圍﹔

二是“稅率降低”。將運輸合同、承攬合同、建設工程合同以及商標專用權、著作權、專利權、專有技術使用權轉讓書據等七個應稅憑証的稅率由萬分之五稅率降低至萬分之三,並將營業賬簿印花稅稅率從萬分之五降低至萬分之二點五﹔

三是“兩個取消”。印花稅法直接取消了原《暫行條例》第三條和第十三條規定,這意味著以后納稅人計算印花稅不用再考慮尾數的四舍五入問題,直接按照實際計算稅額納稅﹔對印花稅相關違法行為取消輕稅重罰的規定,將依照《中華人民共和國稅收征收管理法》和有關法律、行政法規的規定處理﹔

四是“多項明確”。印花稅法明確了納稅期限、納稅地點、增值稅是否作為計稅依據等內容,並採取列舉(八項免征規定)與授權“國務院對居民住房需求保障、企業改制重組、破產、支持小型微型企業發展等情形可以規定減征或者免征印花稅,報全國人民代表大會常務委員會備案”相結合的方式,明確了印花稅減免范圍。

在我國,上世紀90年代開征的股票交易印花稅,並未在現行的印花稅暫行條例中,而是財稅部門的文件中。而此次印花稅法明確,在中華人民共和國境內書立應稅憑証、進行証券交易的單位和個人,為印花稅的納稅人,應當依照本法規定繳納印花稅。

根據印花稅法,証券交易印花稅稅率為成交金額的千分之一,而且隻對証券交易的出讓方征收,不對受讓方征收。簡而言之,最受股民關心的証券交易印花稅稅率和優惠政策都沒變。

近年來,我國印花稅保持較快增長,証券交易印花稅增速更快。財政部數據顯示,今年前5月,印花稅2165億元,比上年同期增長13.7%。其中,証券交易印花稅1413億元,比上年同期增長15%。

值得注意的是,除了証券交易印花稅,還有不少印花稅稅目稅率有所調整。根據印花稅法,其中每件5元的權利、許可証照稅目被取消,這意味著7月1日之后,房屋產權証、工商營業執照、商標注冊証、專利証、土地使用証不用再交印花稅﹔將原加工承攬合同、建設工程勘察設計合同、貨物運輸合同的適用稅率由萬分之五降為萬分之三﹔產權轉移書據中的商標專用權、著作權、專利權、專用技術使用權轉讓書據也由此前的萬分之五降為萬分之三均有助於減輕納稅人負擔。

但總體來看,印花稅保持現行稅制框架和稅負水平基本不變。

分享讓更多人看到

推薦閱讀

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

人民日報違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

人民網服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363636 舉報郵箱:rmwjubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139 | 廣播電視節目制作經營許可証(廣媒)字第172號

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2022 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量