連續13年國際市場份額第一 中國造船業三大指標一季度繼續領先

4月6日,中國船舶集團與法國達飛海運集團在北京簽訂合作協議,創下了中國造船業一次性簽約集裝箱船最大金額的新紀錄﹔

3月30日,我國自主設計建造的全球最大級別動力定位系統穿梭油輪“諾思先鋒”號在中國船舶大連造船正式交付﹔

2月16日,全球頂級裝載量、具有完全自主知識產權的24188標箱集裝箱船隆重命名,中國超大型集裝箱船建造再獲全球關注……

步入2023年以來,我國造船業繼續取得新突破,船舶工業發展呈現良好態勢,造船完工量、新接訂單量和手持訂單量三大造船指標全球領先,船舶企業效益保持增長。多位業內人士表示,繼2022年連續13年國際市場份額領先后,我國造船業在今年一季度保持了穩中向好的發展勢頭,新船訂單繼續領先國際市場份額。同時,伴隨著海洋經濟和裝備制造工業的發展,我國船舶工業在全球產業鏈供應鏈中的地位和影響力進一步擴大,產業發展效益進一步改善。

國際市場份額領先

新船訂單質量持續提升

工信部統計數據顯示,今年1-3月,我國造船完工量917萬載重噸﹔新接訂單量1518萬載重噸,同比增長53%。截至3月底,手持訂單量11452萬載重噸,同比增長15.6%。1—3月,我國造船完工量、新接訂單量和手持訂單量以載重噸計分別佔世界總量的43.5%、62.9%和50.8%,為世界第一。2022年,在全球18種主要船型中,我國共有12種船型新接訂單量居全球第一。

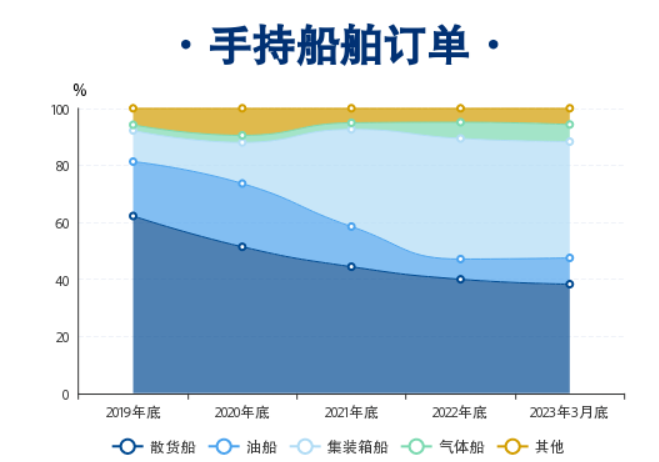

2023年一季度我國造船業手持船舶訂單表。 來源:中國船舶工業行業協會

“2023年一季度,我國船舶工業經濟運行企穩回升,呈現穩中向好、穩中有進、穩中提質三大特點。”工業和信息化部運行監測協調局局長陶青在4月20日國新辦舉辦的2023年一季度工業和信息化發展情況發布會上表示,總體來看,我國船舶工業在全球產業鏈供應鏈中的地位和影響力持續攀升,產業發展也站在了新的更高起點上。

也有業內人士表示,事實上,不僅今年,伴隨著我國造船大國地位的進一步提升及海洋“藍色經濟”高質量發展的有力支撐,我國造船國際市場份額已連續13年居世界第一,新船訂單質量持續提升。

以2022年為例,我國造船完工量、新接訂單量、手持訂單量以載重噸計分別佔世界總量的47.3%、55.2%和49%,較2021年分別增長0.1、1.4和1.4個百分點,保持全球領先。我國骨干船企保持較強國際競爭力,分別有6家企業進入世界造船完工量、新接訂單量和手持訂單量的前10強。

在國際市場份額保持領先的同時,我國造船業的新船訂單質量持續提升。中國船舶工業行業協會數據顯示,2022年在全球18種主要船型中,我國共有12種船型新接訂單位列世界第一,其中,新接散貨船、集裝箱船、汽車運輸船和原油船新接訂單分別佔全球總量的74.3%、56.8%、88.7%和66.1%。特別是,在大型LNG船領域取得重大突破,2022全年新接大型LNG船訂單國際市場份額首次超過30%。全年新接船舶訂單結構優化提升,修載比(修正總噸/載重噸)達到0.468,為歷史最好水平。

高端裝備不斷取得突破

產業鏈安全水平增強

一季度,我國造船業高端船型也取得新突破。工信部數據顯示,截至3月底,全球共交付了6艘24000TEU級集裝箱船,全部都由中國船廠建造﹔我國船企抓住汽車運輸船市場回升的有利時機,包攬了今年一季度全球24艘汽車運輸船建造訂單。此外,我國首艘國產大型郵輪工程進展順利,總體進度已達91%,正在全面調試和內裝完工階段,預計將於今年年底實現交付。

不僅一季度,我國船企在過去的2022年持續加大研發力度,在高技術船舶與海洋工程裝備領域取得新的突破。比如,24000TEU集裝箱船、17.4萬立方米大型LNG等高端船型實現批量交船,國產首艘大型郵輪實現主發電機動車重大節點,第二艘大型郵輪順利開工建造,10萬噸級智慧漁業大型養殖船、第四代自升式風電安裝船、圓筒型FPSO(浮式生產儲卸油裝置)等海洋工程裝備實現交付,30萬噸級LNG雙燃料動力超大型油船(VLCC)、20.9萬噸紐卡斯爾型LNG雙燃料動力散貨船、4.99萬噸甲醇雙燃料動力化學品/成品油船等綠色動力船舶完工交付……

《2022年船舶工業經濟運行分析》顯示,2022年,國產船用主機、船用鍋爐、船用起重機、船用燃氣供應系統(FGSS)等配套設備裝船率持續提高,大連華銳第1000支船用曲軸下線交付,全球首台帶智能控制廢氣再循環系統的雙燃料主機完工交付。船用高端鋼材研制能力不斷提高,大型集裝箱船用止裂板全部實現國產替代,化學品船用雙相不鏽鋼國產化率由不足50%提高至90%以上,國產高錳鋼罐項目順利開工,國產薄膜型LNG船罐專用不鏽鋼通過專利公司認証,國產LNG船波紋板全位置自動焊接裝備研制成功。產業鏈供應鏈安全水平明顯提升。

業內人士認為,隨著海洋經濟的發展,我國造船業國產配套產品應用加速,產業鏈安全水平增強﹔海洋油氣裝備需求擴大,“去庫存”成效明顯﹔船舶行業市場環境要素總體呈現有利變化,行業效益有所改善。

回顧近年來的發展,中海油研究總院工程研究設計院結構總師李達近期向人民網財經表示,我國海洋經濟正走向高端化、精細化的發展路徑,專業化隊伍不斷加強,海洋科考、深海探測等技術水平在國際上處於領先地位。在海洋經濟穩中向好的發展過程中,我國造船業在國際市場上獲得的高端海洋裝備訂單增多。

結構調整成效明顯

行業效益有所改善

據中國船舶工業行業協會統計,今年1—3月,我國新接船舶訂單結構優化,修載比達到0.485,處於歷史最好水平。2022年以來,我國新接訂單中綠色動力船舶佔比約50%。

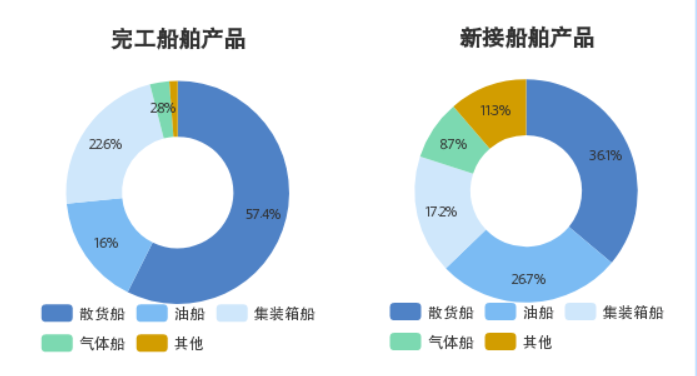

具體來看,在1—3月新接船舶產品訂單結構中,佔比最高的散貨船為36.1%,油船佔比26.7%,集裝箱船佔比17.2%,氣體船佔比8.7%。在完工船舶產品結構中,散貨船佔比57.4%,集裝箱船佔比22.6%,油船佔比16%,氣體船佔比2.8%。

2023年一季度我國造船業完工產品和新接產品結構表。 來源:中國船舶工業行業協會

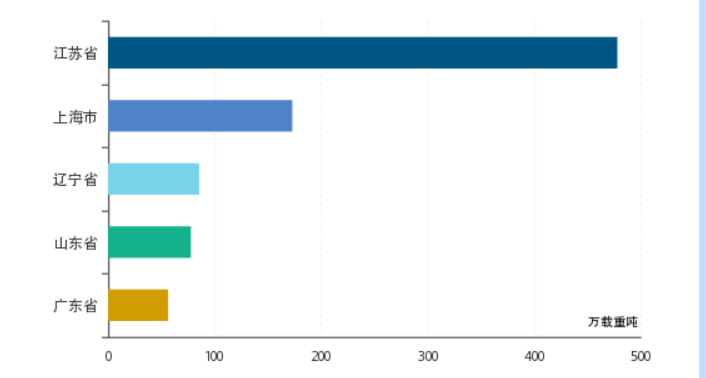

與此同時,我國造船業集中程度也在提高。今年1—3月,我國造船業主要分布在江蘇、上海、遼寧、山東、廣東,五省市造船完工量合計佔一季度94.9%。

2023年一季度我國造船業主要集中區域。 來源:中國船舶工業行業協會

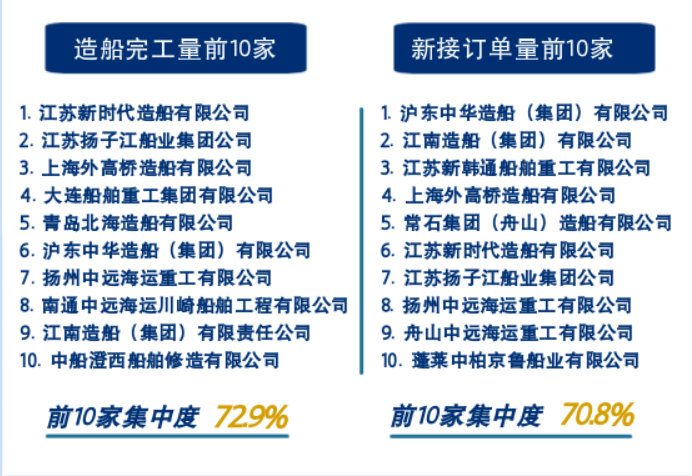

此外,今年一季度我國造船完工量前10家集中度為72.9%,新接訂單量前10家集中度為70.8%。

2023年一季度我國造船業主要集中企業。 來源:中國船舶工業行業協會

一位船舶專家向人民網財經表示,中韓兩國造船業集中程度均較高。就我國來說,集中程度高一方面是因為沿海各省市在外部開放窗口、資源配置能力、服務配套能力、信息產業能力等方面具有基礎優勢﹔另一方面,這說明行業在發展過程中淘汰了很多實力較小的企業,市場泡沫進一步排出。

“我國造船業進一步提質增效的空間依然很大。”上述專家具體說,船海裝備的國際化程度高,我國造船業尚處於產業鏈中游,總裝建造廠尚不具備成為鏈主企業的關鍵環節,同時船舶裝備配套領域缺少符合“專精特新”要求的中小企業﹔若扣除進口設備和材料的因素,船舶工業總裝和配套的產品附加值低,服務類業務涉及深度淺。

關注公眾號:人民網財經

關注公眾號:人民網財經

分享讓更多人看到

微信掃一掃

微信掃一掃人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

人民日報違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

人民網服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363636 舉報郵箱:rmwjubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139 | 廣播電視節目制作經營許可証(廣媒)字第172號

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2023 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量