����������

����������

�����¾���Ѷ �������������չ�˾ʹ�õ������������14��δ�����������գ�������Ժ���й�����ᷢ��˾�����飬�����������������ղм��̶��뱣�ս����������������ơ�������������

�������˽⣬������ժ����Ƥ�����˵��˲���������ڸñ�����֮�У������ܺ����˲��������ѡ�������Ժ�����Ĵ��స���У�70%�İ��������չ�˾�����ܵ�������в��ء�

�����²����⡰��������

�����ݽ��ܣ�ʵ�ʰ참�У�������Ƣ�౻ժ����Ͷ���������˺�����ȴ�Ᵽ�չ�˾���⣬���������ɾ������˺�������ڡ����������ڡ����ֻ���ɷ�Ժ�����⳥��

�������ٽ��ܣ��籣�չ�˾��ͬ����⣬��Ժ��ֻ�����ݺ�ͬԼ���о�����ԭ�����������ͳ�ƣ��ڽ����곯����Ժ�����Ĵ��స���У�Լ70%�İ��������չ�˾�����ܵ�������в��ء������ij����ϵ�ԭ�涼�����ߣ������ڱ�������涨��ȷ���˺�������ڡ����������ڣ���ʹ���ߣ�����Ϥ��ά��ԭ�С�

�������⣬���ٽ��ܣ��ڲ�ͬ�IJ������ʱ�Σ����չ�˾��̬��������ͬ�����������Կ���ʱ�����չ�˾��Ը�⡰������ͨ���⸶����Ҳ����˵���Ƿ����õ������⸶Ҫ������������

�������������ͺ����˲�����������

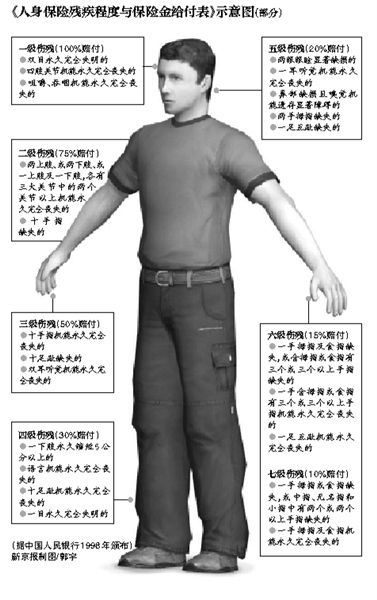

������Ϥ���������������й�����������1998���ƶ������������������ڼ���ʹ�õ�֪ͨ������ȷ�����չ�˾����������������ִ�С��������������ڲм��ȼ����м��̶ȷ�Ϊ7��34�����ע�����Щ��Ŀ��Ҫ������֫��м����ܶ��˲������ݿ�����

������Ժ��������Ϊ��������ִ�ְҵ���ռ������Σ�յ����ӣ�����������14��δ���������ݹ����ͺ�������ժ����Ƥ�����˵��ڡ����������о�û�У������������ۺ���ɲ��ֻ���������²еĶ����ڡ����������С���

��������

����Ƣ��ժ�������˻�����

�����ݳ�����Ժ���ܣ�2011��9�£�49��ĺ��������й����ٱ��չɷ�����˾�����зֹ�˾Ͷ����һ�ݡ������ۺ������˺����ա�����������Ϊ���������ˣ����ս��Ϊ10��Ԫ�������º�������ͨ�¹ʱ�ײ�ˣ�������Ƣ���г���������˾�����������ɰ˼��˲С�

����Ϊ�ˣ����������չ�˾����������룬ȴ��ܾ��������������ߵ���Ժ�����ڡ���������δ�ҵ���Ӧ�⸶�������������˲г̶ȣ�������Ҫ���й����ٱ��չɷ�����˾�����зֹ�˾���ա����������ļ����������30%����3��Ԫ������

������һ�����߸ù�˾��������Ҳ�ڴ��������˾��2009��4�£���Ůʿ��ΪͶ���ˡ���������Ϊ�����������й����ٱ��չɷ�����˾�����зֹ�˾Ͷ���˹��������˺�999���ȱ��ա�ͬ��9�£�����������Ȳ���������桢�������ɡ�˫��֫������֫����ȫ��25%���ˣ�������Ϊ�˼��˲С������չ�˾���ݡ�����������������δ�ﵽ�⸶��������������Ҫ������20��Ԫ��

�����ݷ��ٽ��ܣ��������𰸼��������ٶ�����ֵ�������й����ٱ��չɷ�����˾�����зֹ�˾��ͬ��ͨ�����⣬���գ��ֱ����������9000Ԫ��������13��Ԫ��������