分享到人人

分享到人人人民网北京9月2日电(杨曦)本周五,国债期货即将上市交易。作为继股指期货后的又一金融期货产品,投资者们期望了解国债期货与股指期货到底有哪些不同。

对此,国泰君安期货分析师伏威威、吴泱从国债期货与股指期货对比的角度,阐述了国债期货的各交易细则。

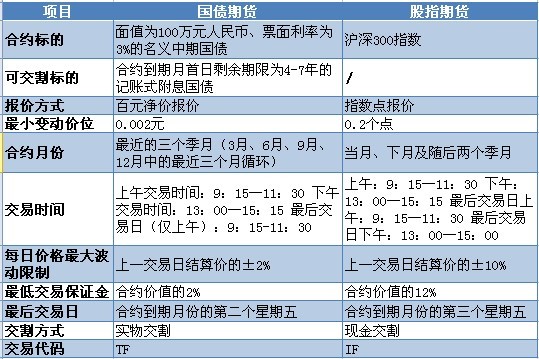

对比中金所5年期国债期货合约和沪深300指数期货的不同点,主要包含四个方面,如下表所示:

一是由于交割方式和合约标的的不同,进而导致二者的可交割标的也存在不同。

据中金所5年期国债期货合约(征求意见稿),国债期货合约采取实物交割,这与股指期货的现金交割方式有很大的不同。同时,国债期货的合约标的为“面值为100万元人民币、票面利率为3%的名义中期国债”,而股指期货合约标的则为“沪深300指数”。名义标准券的设计,采用现实中并不存在的虚拟券作为交易标的,实际的国债可以用转换因子折算成名义标准债券进行交割,剩余年限在一定范围内的国债都可以替代交收,即可交割标的为“合约到期月首日剩余期限为4-7年的记账式附息国债”。该设计大大增加了可交割债券的范围,可有效防范逼仓和价格操纵的风险。同时,由于其反映的是某个期限的收益率,价格发现和套期保值效果更好。

二是报价方式和最小变动价位的不同。

沪深300指数期货采取的是指数点报价方式,每指数点300元,最小变动价位0.2点(每手最小变动60元);5年期国债期货则采取百元净价报价的方式,即国债期货合约报价是以100元为单位进行报价,最小变动价位0.002元(每手最小变动20元),同时,净价是指不包含应计利息的债券交易价格。国债期货0.002元最小变动价位的设定,可提高期货市场报价灵敏度,增加报价档位,提高市场流动性;也便于投资者在现货和期货市场上进行套期保值或套利。

三是合约月份、交易时间及最后交易日的不同。

沪深300股指期货的合约月份是当月、下月及随后两个季月;而国债期货则采用循环的最近三个季月作为合约月份。此设定结合我国具体情况和国际经验,符合债券市场避险需求相对股票市场较长的交易特性,可以避开春节和国庆长假,使得国债期货价格的波动较少受到长假因素的影响,更好地反映宏观经济基本面的变化。

股指期货的最后交易日为合约到期月份的第三个星期五,而国债期货的最后交易日则为合约到期月份的第二个星期五。同时,与股指期货在最后交易日可以全天交易不同,国债期货在最后交易日只有上午可以交易。这样的设置符合国际惯例,可以让参与交割的客户在最后交易日交易结束、交割结算价确定后,有更多的时间进行交割准备,降低客户违约风险,有利于交割的顺利进行。

四是每日价格最大波动限制和最低交易保证金的不同。

据中金所的征求意见稿,5年期国债期货合约的日内价格最大波动限制为上一交易日结算价的±2%,相比股指期货日内波动限制而言更小,这本身是由于国债现券的波动性较低,同时这样的设置可以有效地减缓和抑制突发事件、过度投机行为对期货价格的冲击,有利于期货市场的稳定。与此同时,国债期货的最低保证金是合约价值的2%,与股指期货同样覆盖1个涨跌停板,比国际上的保证金水平略高,可有效控制市场风险。

恭喜你,发表成功!

恭喜你,发表成功!

!

!