分享到人人

分享到人人

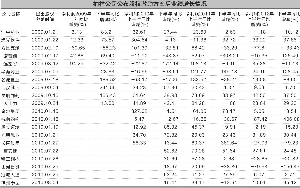

数据来源:公开数据 仁际宇/制表 张常春/制图

见习记者 马玲玲 证券时报记者 仁际宇

股权激励向来被视为推动上市公司业绩增长的加速器,事实究竟怎样?证券时报数据部统计的数据显示,股权激励对上市公司业绩在短期内有正面作用,但长期来看,作用并不明显。

今年以来,共有138家公司推出股权激励计划,家数较往年有所上升。2009年推出股权激励计划的公司为29家,2010年为75家,2011年为131家,2012年129家。

为了让推出股权激励计划的上市公司有足够的业绩表现期间,记者选取了2009年~2010年推出股权激励计划的104家上市公司。在这两年中,按照每半年分为4个区间,每半年随机选择5家公司作为样本,以公司每半年的净利润和营业收入作为统计对象。

大量的数据对比颇令人惊讶,数据显示,上市公司推出股权激励计划对业绩的提振在短期内(1年)效果明显,但缺乏长期和持续性的作用。

短期刺激业绩

在采访中记者了解到,上市公司股权激励推出的时间点多为经济大环境由坏转好、股市周期低点或所属行业周期低点,上市公司在此时推出股权激励不仅容易实现业绩增长的条件,而且股价较低,有利于被激励对象的行权。

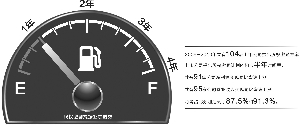

根据统计数据,在2009年~2010年推出股权激励的104家上市公司中,推出股权激励计划后的半年时间里,共有91家公司净利润实现同比增速上涨,另一业绩指标营业收入也不逊色,共有95家上市公司营业收入实现同比增速上涨。两者占比分别达到了87.5%和91.3%,比同期上市公司整体的增速明显好很多。

不仅是占比数据,而且在这些上市公司中,不乏业绩在宣布股权激励计划后大幅上涨的情况。如2009年12月15日推出股权激励计划的海翔药业,在2009年下半年实现净利润同比增长2867.22%。金地集团2010年1月15日推出股权激励计划,在2010年上半年即实现营业收入同比增长150.32%。

不过,将上市公司提出股权激励计划一年内的业绩与稍长时间的业绩增速做对比,可以看出,在一年时间的短期内,股权激励效果比较明显,且业绩增速幅度大。但经历一年的短期效应后,上市公司业绩震荡颇为严重。统计范围内的大多数公司在推出股权激励计划一年之后,其业绩并没有保持持续增长。

值得注意的是,相关数据的选择皆以公司提出股权激励计划的时间段及顺延下一时间段后的结果。这就保证了不会用特定的时段去衡量上市公司的短期业绩,从而有效减少了经济大环境的因素影响股权激励时上市公司业绩的可能性。

诸多数据显示,不论经济大环境如何变化,股权激励对于上市公司业绩的短期刺激作用比较明显,但从更长期(超过1年)来看,公司业绩受到多重因素的影响,是否实施了股权激励并不能对上市公司长期业绩的成长性做出保证。

对于这种短期效应,有券商分析师认为,股权激励对于上市公司无疑有积极作用,通过将上市公司经营者的收入与公司业绩挂钩,充分调动经营者的热情,进一步提高公司的管理能力和业绩水平,这也可以解释上市公司在提出股权激励一年内业绩增长显著。

但另一方面,该分析师也认为,公司的长期业绩受多因素影响,同时也体现出了股权激励的弊端,当公司经营业绩不佳或股价难堪时,激励对象难以行使期权,则易导致经营者失去工作热情,公司管理能力下降,继而影响业绩。这也是提出股权激励的上市公司长期业绩增减情况差异大的原因之一。

当然,业绩并非唯一衡量股权激励计划成功与否的标尺,而且业绩也容易受到大量复杂因素的影响。

有助提升盈利能力

虽然股权激励对上市公司营业收入、净利润的影响似乎并不明显,但个案表明,股权激励在一定程度上确实有助于上市公司提升盈利能力。此外,有数据显示,同一行业的上市公司大批量推出股权激励时,对全行业的各家公司业绩提升有明显作用。

一个比较典型的例子是家电行业。2009年~2011年,家电业曾刮起待遇攀比风,为留住公司人才,包括青岛海尔、格力电器、美的电器和海信科龙等各家电企业纷纷推出股权激励计划。

其中,青岛海尔2009年、2010年及2012年分别提出三期股权激励计划,第一次股权激励对象为49人,其中董事、高管7人;第二次股权激励对象83人,其中董事、高管2人;第三次广度上激励对象扩大222人,深度上激励对象均为公司及子公司核心技术(业务)人员,惠及一线核心技术人员。

海信科龙在2010年12月3日公布首个股票期权激励计划,授予7名高管和230名中层及骨干员工,共计2290万股股票期权,占该公司总股本的1.69%。根据公司当时的公告,青岛海尔与海信科龙推出股权激励计划正是为了完善公司治理结构,实现对公司中高层管理人员和技术、营销及管理骨干的长期激励与约束。

此外,格力电器和美的电器推出股权激励方案的时间较早。其中,2009年初,格力电器股权激励计划实施完毕,而美的电器的股权激励计划未通过证监会的审核,最终暂停计划。因此相比于青岛海尔和海信科龙,格力电器和美的电器在2009年至2011年范围内并不处于股权激励的状态中。

除了营业收入和净利润,净资产收益率是衡量上市公司盈利能力的重要指标,可反映股东权益的收益水平,衡量公司运用自有资本的效率。因此,选择净资产收益率进行比较可以从另一个维度反映出股权激励对上市公司盈利能力的作用。

数据显示,青岛海尔在2009年这一指标远低于美的集团和格力电器,但此后几年均保持快速增长。2009年青岛海尔净资产收益率为15.86%,2010年增至27.61%,并在2011年达到35.03%。而在同一时段内,美的集团和格力电器的净资产收益率基本保持稳定,增长率远低于青岛海尔。这在一定程度上说明,股权激励对提升上市公司盈利能力有一定作用。

而且,在管理费用占营业收入的比例上,虽然股权激励对当期管理费用有一定影响,但仍呈现出股权激励对公司降低管理成本的趋势性作用。

统计显示,青岛海尔的管理费用占营业收入比由2009年的6.42%逐年递减,2010年降为5.64%,2011年进一步降低至5.5%。同期也推出股权激励方案的海信科龙管理费用占营业收入比也呈逐年缓慢下降的态势。相对而言在2009年至2011年中,美的集团和格力电器在管理费用占营业收入比方面的表现要弱于另外两家公司。

恭喜你,发表成功!

恭喜你,发表成功!

!

!