Ζ÷œμΒΫ»Υ»Υ

Ζ÷œμΒΫ»Υ»Υ

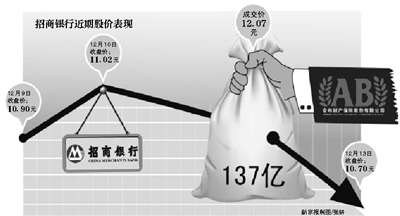

ΓΓΓΓ…œ÷ήΘ§137“ΎΓΑ…ώΟΊΉ ΫπΓ±Ά®Ιΐ¥σΉΎΫΜ“ΉΨΌ≈Τ’–…Χ“χ––Θ§“ΜΕ»“ΐΖΔ –≥Γ≤¬œκΓΘ’–…Χ“χ––“≤ΒΟ“‘Ϋχ»κΆΕΉ ’ΏΒΡ ”œΏΘ§”–ΆΕΉ ’ΏΥΒΘ§’––– «Ψ≠≥Θ±ΜΩ¥ΚΟΘ§”÷Ψ≠≥Θ±ΜΚω ”ΒΡ“χ––ΓΘΕχ÷–ΫπΙΪΥΨΒΡΖ÷Έω‘±‘ρ÷±ΚτΤδΓΑΆθ’ΏΙιά¥Γ±ΓΘ

ΓΓΓΓ»γΫώΟ’ΧβΫ“ΩΣΘ§ΨΌ≈Τ’–…Χ“χ––ΒΡ’ΐ «Α≤Αν≤Τœ’Θ§Εχ–¬ΒΡΈ Χβ «Θ§¬τΦ“ «Υ≠ΘΩΑ≤Αν≤Τœ’¥σ± ‘ω≥÷ΒΡ±≥Κσ”÷”– ≤Ο¥‘≠“ρΘΩ”–»Υ≥Τ’β «“Μ¥ΈΈϋ“ΐ―έ«ρΒΡΓΑΆΝΚάΓ± Ϋ”ΣœζΘ§‘ΎΖ÷Έω»Υ ΩΩ¥ά¥Θ§Α≤Αν÷ςΕ·―Γ‘ώΨΌ≈ΤΆΜΤΤ5%Θ§ΤδΡΩ±ξ «’–––Ε≠ ¬Μαœ·ΈΜΓΘ

ΓΓΓΓΑΌ“ΎΉ ΫπΨΌ≈Τ’–…Χ“χ––

ΓΓΓΓ12‘¬9»’Θ§…œΚΘ÷Λ»·ΫΜ“ΉΥυΙΪ≤ΦΒΡ¥σΉΎΫΜ“Ή ΐΨί÷–ΆΜœ÷9± Ά§“ΜΦέΗώΒΡ¥σΉΎΫΜ“ΉΓΘ≥…ΫΜΦέΫœΒ±Χλ’––– ’≈ΧΦέ“γΦέ10%Ήσ”“ΓΘ

ΓΓΓΓ’β–©¥σΉΎΫΜ“Ή¥σΒΫ≥…ΫΜ3“ΎΕύΙ…Θ§–ΓΒΡ“≤”–ΦΗ«ßΆρΙ…Θ§Ι≤ΦΤ≥…ΫΜΫπΕν137“Ύ‘ΣΓΘ’βΩ…Ρή «¥σΉΎΫΜ“ΉΩΣΆ®“‘ά¥Θ§ΒΞ»’ΒΞ“ΜΙΪΥΨ≥ωœ÷ΒΡ¥σΉΎΫΜ“ΉΝΩΉν¥σΒΡ“Μ¥ΈΓΘ

ΓΓΓΓΒΪ’β «Υ≠ΒΡ¥σ ÷± ΘΩ –≥ΓΒΡΡΩΙβΚήΩλΉΣœρ’–…Χ“χ––ΒΎΕΰ¥σΙ…ΕΪ÷–Ιζ‘Ε―σΦ·Ά≈ΉήΙΪΥΨΓΘ÷–‘Ε’ΐ¥Π”ΎΩςΥπΒΡΡύ’”÷–Θ§¬τΒτ“Μ≤ΩΖ÷Ϋπ»ΎΙ…»®Θ§ΥΤΚθ «“Μ÷÷ΚœάμΒΡΫβ ΆΓΘ

ΓΓΓΓΆΕΉ ’Ώ≤ΔΈ¥ΉΔ“βΒΫ“Μ–©œΗΫΎΘΚ Ήœ»≤Έ”κΫΜ“ΉΒΡ «ΓΑΜζΙΙœ·ΈΜΓ±Θ§Εχ÷–‘ΕΉήΙΪΥΨ’β―υΒΡ≥ΛΤΎΖ®»ΥΆΕΉ ’Ώ≤Δ≤Μ Ι”ΟΓΑΜζΙΙœ·ΈΜΓ±ΫΜ“ΉΘ§±Θœ’ΙΪΥΨΓΔΜυΫπΓΔ»·…ΧΉ‘”ΣΓΔQFIIΒ» « Ι”ΟΜζΙΙœ·ΈΜΒΡ÷ς“ΣΆΕΉ ’ΏΓΘ

ΓΓΓΓΤδ¥ΈΘ§ΉςΈΣ≥÷”–≥§Ιΐ5%’–––Ι…»®ΒΡΆΕΉ ’ΏΘ§÷–‘ΕΉήΙΪΥΨ»τΦθ≥÷»γ¥ΥΕύΒΡΙ…ΖίΘ§–η“ΣΒ±ΧλΦ¥¬Ρ–––≈œΔ≈ϊ¬Ε“εΈώΓΘ

ΓΓΓΓ12‘¬10»’Θ§÷–‘ΕΉήΙΪΥΨΡΎ≤Ω»Υ ΩΖΔ≥ω…υ“τΘΚΈ“Ο«ΟΜ”–≈Ή έΓΘ

ΓΓΓΓΆΕΉ ’ΏΒΡΡΩΙβΉΣœρΝΫΦ“≥÷Ι… ΐ“ΎΙ…ΒΡ±Θœ’ΙΪΥΨΘΚΑ≤Αν±Θœ’ΚΆ…ζΟϋ»Υ ΌΓΘ‘ΎΫώΡξ…œΑκΡξΘ§’βΝΫΦ“±Θœ’ΙΪΥΨ‘ΎΫπΒΊΦ·Ά≈…œ”–άύΥΤΒΡΆ®Ιΐ¥σΉΎΫΜ“ΉΒς≤÷ΒΡ––ΈΣΓΘ

ΓΓΓΓ12‘¬10»’ΆμΦδΘ§’–…Χ“χ––≈ϊ¬ΕΒΡ“Μ‘ρ»®“φ±δΕ·ΙΪΗφΘΚΑ≤Αν≤Τœ’“―Ψ≠≥÷”–’–…Χ“χ––Ι…Ζί±»άΐ≥§Ιΐ5%Θ§9»’11.33“ΎΙ…¥σΉΎΫΜ“ΉΒΡ¬ρΦ“’ΐ «Α≤Αν≤Τœ’ΓΘ

ΓΓΓΓΑ≤Αν‘ω≥÷“β‘ΎΓΑΜΊΙιΓ±Ε≠ ¬ΜαΘΩ

ΓΓΓΓ¬τΦ“ «Υ≠ΘΩ±Μ –≥ΓΟή«–ΙΊΉΔΒΡ…ζΟϋ»Υ ΌΖΔ≤ΦœϊœΔΥΒΘ§ΟΜ”–Φθ≥÷Θ§Ω¥ΚΟ’–––≥ΛΤΎΦέ÷ΒΓΘ

ΓΓΓΓΝμ“Μ–©ΆΕΉ ’Ώ‘ρΖ÷Έω»œΈΣΘ§Α≤ΑνΦ·Ά≈ΒΡΫΜ“Ή÷–Θ§¥σ≤ΩΖ÷ «Ή‘ΦΚΧεœΒΡΎΒΡΓΑΕ‘ΒΙΓ±ΓΘ

ΓΓΓΓ’–––≈ϊ¬ΕΒΡ»®“φ±δΕ·ΙΪΗφœ‘ ΨΘ§Α≤Αν‘ω≥÷ΫΜ“Ή÷–≤ΔΈό“Μ÷¬––Ε·»ΥΘ§Εχ¥Υ«ΑΑ≤ΑνΦ·Ά≈‘Ύ»ΐΦΨΕ»Ρ©Φ¥≥÷”–’–––6.98“ΎΙ…ΓΘ

ΓΓΓΓ’β“βΈΕΉ≈Α≤ΑνΦ·Ά≈ΒΡ6.98“ΎΙ…“―Ψ≠ΉΣ“ΤΒΫΝΥΉ”ΙΪΥΨΑ≤Αν≤Τœ’÷–Θ§Α≤Αν≤Τœ’ΨΌ≈ΤΚσ≥÷”–ΒΡ12.61“ΎΙ…÷–Θ§”–Κή¥σ“Μ≤ΩΖ÷ά¥Ή‘”ΎΝΫΦ“ΙΪΥΨ÷°ΦδΒΡΉΣ ÷ΓΘ

ΓΓΓΓ÷–ΫπΙΪΥΨΖ÷Έω‘±ΜΤΫύΚΆΟΪΨϋΜΣ»œΈΣΘ§Α≤Αν’β“ΜΫΜ“ΉΖ÷ΝΫ≤ΫΫχ––ΓΘΗυΨί’–––ΙΪΗφΚΆ¥σΉΎΫΜ“Ή–≈œΔΒΡΕ‘±»Θ§ΝΫΟϊΖ÷Έω‘±»œΈΣΘ§12‘¬9»’Άμ¥σΉΎΫΜ“Ή11.33“ΎΙ…ΫΜ“ΉΆξ≥…Κσ,Α≤Αν≥÷Ι…»‘ΒΆ”Ύ5%ΘΜΥφΚσΑ≤Αν12‘¬10»’‘ΎΕΰΦΕ –≥Γ…œ¬ρ»κ100Ι…,≥÷Ι…±»άΐ«ΓΚΟ≥§Ιΐ5%ΓΘ

ΓΓΓΓ“ΜΟϊΜυΫπ––“Β»Υ Ω≥ΤΘ§“ΜΑψΉςΈΣ≤ΤΈώΆΕΉ ’ΏΘ§÷±Ϋ”ΨΌ≈Τ≤Δ≤Μ «“ΜΗωΚΟΒΡ―Γ‘ώΓΘΓΑ±»»γ6Ηω‘¬ΡΎΡψ≤ΜΡή¬τ≥ωΓ±Θ§ΥϊΥΒΘ§’β―υ“≤Μᱩ¬ΕΡψΒΡ“βΆΦΘ§Φ”ΨγΚσ–χ‘ω≥÷ΒΡ≥…±ΨΓΘ

ΓΓΓΓΑ¥’’œύΙΊΙφ‘ρΘ§‘Ύ≥÷Ι…±»άΐΟΜ”–≥§Ιΐ5%ΒΡ ±ΚρΘ§ΆΕΉ ’ΏΩ…“‘Ζ¥œρΫΜ“ΉΘ§Ω…“‘≤Μ≈ϊ¬ΕΉ‘…μ–≈œΔΘΜΒΪΑ¥’’ΝΫΟϊΖ÷Έω ΠΒΡΩ¥Ζ®Θ§Α≤Αν «÷ςΕ·―Γ‘ώΨΌ≈ΤΆΜΤΤ5%Θ§ΥϊΟ«ΒΡΡΩ±ξ «’–––Ε≠ ¬Μαœ·ΈΜΓΘ

ΓΓΓΓΫώΡξ5‘¬ΒΉ’–––‘χΗΡ―ΓΕ≠ ¬ΜαΘ§Β± ±Α≤Αν±Θœ’ΉςΈΣ≥÷Ι…2.85%ΒΡ’–––ΒΎΝυ¥σΙ…ΕΪΘ§ΧαΟϊΑ≤ΑνΦ·Ά≈Η±Ε≠ ¬≥Λ÷λ“’ΈΣΕ≠ ¬Κρ―Γ»ΥΘ§ΒΪ‘ΎΕ≠ ¬ΜαΗΡ―Γ÷–Θ§÷λ“’≥…ΈΣΈ©“Μ¬δ―ΓΒΡΙ…ΕΪΕ≠ ¬Κρ―Γ»ΥΓΘ

ΓΓΓΓ’–––’Ϋ¬‘ΉΣ–Ά

ΓΓΓΓΒΪΑ≤Αν±Θœ’÷±Ϋ”ΨΌ≈ΤΘ§÷Ν…ΌΗχΆβΫγ“ΜΗω–≈Κ≈ΘΚ±Θœ’ΜζΙΙΩ¥ΚΟ’–––ΓΘ

ΓΓΓΓΑ≤ΑνΦ·Ά≈‘ΎΨΌ≈ΤΚσΖΔ≤ΦΒΡ“Μ‘ρΥΒΟς÷–≥ΤΘ§Α≤Αν―Γ‘ώΙΚ¬ρ’–…Χ“χ–– «≥ω”ΎΕ‘ΤδΈ¥ά¥ΖΔ’Ι«ΑΨΑΩ¥ΚΟΘ§Ήω≥ΛΤΎ≤ΤΈώΦέ÷ΒΆΕΉ ΓΘ

ΓΓΓΓάύΥΤΒΡ‘ω≥÷’–––ΒΡΕ·Ής‘ΎΗέΙ… –≥Γ…œ“≤‘Ύ≥ωœ÷ΓΘΗέΫΜΥυ≈ϊ¬ΕΒΡ ΐΨίœ‘ ΨΘ§ΚΎ ·Β»ΆΕΉ ’ΏΗέΙ… –≥Γ…œ≥÷”–’–––ΒΡΙ…Ζί¥”Ρξ≥θΒΡ3“ΎΙ…Ήσ”“‘ωΦ”ΒΫ12‘¬ΖίΒΡ3.8“ΎΙ…ΓΘ

ΓΓΓΓ÷–ΫπΙΪΥΨΒΡΖ÷Έω Π»œΈΣΘ§‘Ύ–¬––≥ΛΧοΜί”νΫ”»Έ÷°ΚσΘ§’–––ΗΡΗοΙήάμΧε÷ΤΚΆΦΛάχΜζ÷ΤΘ§ΫΪΦΛΖΔΡΎ‘ΎΜνΝΠΓΘ

ΓΓΓΓΧοΜί”ν‘ΎΫώΡξ5‘¬Ζί…œ»ΈΘ§7‘¬Ζί÷°ΚσΘ§’–––ΡΎ≤ΩΖΔ≥ωΆ®÷ΣΘ§ΫΪ»ΪΙζ30ΕύΦ“–ΓΤσ“Β–≈¥ϊ÷––Ρ”η“‘Βς’ϊΘ§’β–©÷––ΡΒΡ»Υ‘±ΜΊΙιΕ‘”Π«χ”ρΒΡΖ÷––Θ§”κ÷––ΓΤσ““¸ώ’ϊΚœΓΘ

ΓΓΓΓ¥ΥΆβ“≤”– –≥ΓœϊœΔ≥ΤΘ§ΧοΜί”ν»κ÷ς’–––Κσ,¥σΖυΒςΗΏΗΟ––Ε‘ΙΪ“ΒΈώΡΩ±ξΘ§Ε‘”Ύ2013Ρξ≈ζΖΔ“ΒΈώ¥φΩν”ύΕνΓΔ»’Ψυ≈ζΖΔ”ύΕν÷Η±ξΘ§Ζ÷±π”…1300“Ύ‘ΣΓΔ1400“Ύ‘Σ…œΒςΒΫ2000“Ύ‘ΣΓΘΕ‘ΙΪ“ΒΈώ’ΐ «ΧοΜί”ν…œΦ“ΖΰΈώΒΡΫ®––ΒΡ”≈ Τ“ΒΈώΥυ‘ΎΓΘ

ΓΓΓΓ’–––ΒΡΝμ“Μ–©≥Δ ‘Θ§‘ρ «“άΆ–ΜΞΝΣΆχΖΔΜ”Τδ‘≠”–”≈ ΤΓΘ

ΓΓΓΓΫώΡξ“‘ά¥Θ§’–––¬ œ»ΆΤ≥ωΝΥΓΑΈΔ–≈“χ––Γ±Θ§“≤≥…ΈΣ“χ––÷–ΒΎ“ΜΦ“÷ςΕ· ‘Υ°P2P¥ϊΩνΒΡ“χ––ΓΘ

ΓΓΓΓ’–––Ι…ΦέΈ¥ΜώΧα’ώ

ΓΓΓΓ‘ΎΕΰΦΕ –≥Γ≤ψΟφΘ§Α≤Αν≤Τœ’ΨΌ≈Τ’–––ΜαΤπΒΫ ≤Ο¥Ής”ΟΘΩ“ΜΟϊ÷Α“ΒΆΕΉ ’Ώ≥ΤΘ§»γΙϊ±Θœ’ΙΪΥΨΦΧ–χ‘ω≥÷’–––Θ§Ω…ΡήΤπΒΫ Ζ”ώ÷υ≥÷–χ‘ω≥÷Οώ…ζ“Μ―υΒΡ–ßΙϊΘ§œ‘÷χΧα’ώ’–––Ι…ΦέΓΘ÷°«Α“≤»Ζ Β”–―‘¬έ≥ΤΘ§’β“ΜΝ§¥°ΒΡΨΌ≈Τ––ΈΣΘ§ «ΈΣΝΥ≤©»Γ –≥Γ―έ«ρΘ§¥οΒΫ–ϊ¥ΪΉς”ΟΓΘ

ΓΓΓΓΒΪΕΧΤΎά¥Ω¥Θ§’–––‘ΎΙ…Φέ…œΒΡ±μœ÷»‘ΟφΝΌΩΦ―ιΓΘ12‘¬9»’Α≤ΑνΨΌ≈ΤΚσ»ΐΗωΫΜ“Ή»’÷–Θ§’–––Ι…ΦέΫω¥”10.9‘Σ…œ’«ΒΫ10.92‘ΣΓΘ12»’≥ωœ÷ΒΡ“ΜΉ°548Άρ‘ΣΒΡ’–––¥σΉΎΒΡ≥…ΫΜΦέ‘ρΒΆ÷Ν9.92‘ΣΘ§Ϋœ –Φέ’έ»Ο9%ΓΘ

ΓΓΓΓΑ≤ΑνΨΌ≈Τ’–––“≤¥χΕ·ΝΥΤδΥϊ“χ––Ι…ΒΡΜν‘ΨΓΘ12‘¬12»’Θ§Οώ…ζ“χ––”÷≥ωœ÷‘Ύ¥σΉΎΫΜ“ΉœΒΆ≥÷–Θ§‘ΎΝΫ¥Έ¥σΉΎΫΜ“Ή÷–Θ§”–ΜζΙΙ¬ρ»κΟώ…ζ“χ––29“Ύ‘ΣΓΘ

ΓΓΓΓ÷ΒΒΟΉΔ“βΒΡ «Θ§Α≤Αν≤Τœ’Ά§―υ¥σΝΩ≥÷”–Οώ…ζ“χ––Θ§¥”ΒΞ“ΜΙ…ΕΪΩ¥Θ§≥ΐHΙ…ΆβΘ§Α≤Αν≤Τœ’“―Ψ≠‘ΎΒΎ»ΐΦΨΕ»Ρ©≥…ΈΣΟώ…ζ≥÷Ι…ΉνΕύΒΡΙ…ΕΪΘ§≥÷Ι…±»άΐ¥οΒΫ4.89%ΓΘ

ΓΓΓΓΙΪΩΣΉ Νœœ‘ ΨΘ§Α≤Αν‘ΎΫώΡξ“ΜΦΨΕ»Ϋχ»κΟώ…ζ“χ––Θ§“ΜΦΨΕ»Ρ©≥÷Ι…±»άΐΦ¥¥οΒΫ3.78%Θ§ΥφΚσ‘ΎΕΰΦΨΕ»Ρ©‘ω≥÷ΒΫ13.97“ΎΙ…Θ§’ΦΙ…±ΨΒΡ4.89%÷ΝΫώΘ§άκΨΌ≈ΤΟώ…ζ÷Μ”–“Μ≤Ϋ÷°“ΘΓΘ

ΓΓΓΓΓω ±≥ΨΑ

ΓΓΓΓ’–––ΓΑ ß≥ηΓ±÷°Ο’

ΓΓΓΓ‘ΎΑ≤Αν±Θœ’ΨΌ≈Τ÷°«ΑΘ§ΆΕΉ ’ΏΕ‘’–––ΒΡ»»«ιΟΩΩω”ζœ¬ΓΘ

ΓΓΓΓΫώΡξ»ΐΦΨΕ»Ρ©Θ§‘ω≥÷’–––ΒΡΜζΙΙ”–96Φ“Θ§Ι≤‘ω≥÷ΝΥ1.75“ΎΙ…ΘΜΕχΦθ≥÷’–––ΒΡ97Φ“ΜζΙΙΦθ≥÷ΝΥ2.04“ΎΙ…ΓΘ’–––Ι…Φέ¥”6‘¬ΖίΩΣ ΦΦ¥≥ωœ÷ΝΥ’πΒ¥œ¬ΒχΒΡ«ς ΤΓΘ

ΓΓΓΓ’–––‘χ «ΜζΙΙΆΕΉ ’ΏΉν»»÷‘ΒΡΙ…Τ±÷°“ΜΘ§2006Ρξ≈Θ –ΩΣ Φ÷°ΚσΘ§’–––ΓΔΟ©Χ®ΓΔΥ’Ρΰ‘χ≥ΛΤΎ’ΦΨίΜυΫπ≥÷Ι…«Α»ΐΒΡΈΜ÷ΟΓΘ

ΓΓΓΓΒΪ’β÷÷ΒΊΈΜΟςœ‘‘Ύœ¬ΫΒΓΘ2008Ρξ÷°ΚσΩΣ ΦΘ§÷–ΙζΤΫΑ≤ΚΆΆρΩΤœ»Κσ»Γ¥ζΝΥ’–––ΒΡΓΑΒΎ“Μ¥σΜυΫπ÷Ί≤÷Ι…Γ±ΒΡΈΜ÷ΟΓΘ

ΓΓΓΓ’–––Ιΐ»Ξ ΐΡξ÷–ΒΡΙ…ΦέΟςœ‘≈ή δΆ§“ΒΘ§“ΜΟϊΖ÷Έω ΠΥΒΘ§ΓΑ –≥ΓΉν¥σΒΡΎΗ≤Γ‘Ύ”ΎΤδ»’ΫΞ±Θ ΊΓ±ΓΘ

ΓΓΓΓ»γΙϊ¥”ΉνΫϋ5ΡξΒΡ±μœ÷ά¥Ω¥Θ§’–––‘Ύ2008ΡξΒΉ“‘ά¥ΒΡ5Ρξ÷–Θ§Ι…Φέ‘ω≥ΛΝΥ7.91%ΘΜΕχΟώ…ζ“χ–– «134.84%Θ§Τ÷ΖΔ“χ–– «29.49%ΓΘ

ΓΓΓΓΉ®“ΒΆΕΉ ’Ώ…γ«χ―©«ρΆχ…œΒΡΆΕΉ ’ΏΓΑΡ«“ΜΥ°ΒΡ”ψΓ±Ε‘±»’–––ΚΆΤ÷ΖΔΖ÷ΈωΘ§’–––‘ΎΨΜάϊ≤νΓΔ¥φΩν≥…±ΨΓΔROE÷Η±ξΓΔΖ«œΔ ’»κ’Φ±»Β»÷Η±ξ…œΘ§“―Ψ≠ΉωΒΫΝΥΡΩ«ΑΒΡΦΪ÷¬ΓΘ

ΓΓΓΓΓΑ“ρΈΣ’–…ΧΒΡΗςœν÷Η±ξ“―Ψ≠¥οΒΫΦΪœόΘ§œρ…œΦΧ–χΗΡ…ΤΒΡΩ’Φδ≤Μ¥σΓΘΓ±Υϊ»œΈΣΓΘ

ΓΓΓΓΒΪ“‘Νψ έ“χ––ΉςΈΣΉ‘ΦΚΉ®≥ΛΒΡ’–…Χ“χ––Θ§‘Ύ»ΥΙΛ≥…±ΨΖΫΟφ“Σ¥σ¥σ≥§ΙΐΤδΥϊΙ…Ζί÷Τ“χ––Θ§¥”2012ΡξΡξ±®Ω¥Θ§’–––ΒΡ≥…±Ψ ’»κ±»Ϋ”Ϋϋ36%Θ§ΕχΤδΥϊΙ…Ζί÷Τ“χ––Τ’±ιΈ¥≥§Ιΐ30%ΓΘ

ΓΓΓΓ“Μ–©ΆΕΉ ’ΏΤάΦέ’–––ΒΡ“ΒΦ®ΈΣΓΑΈ»ΫΓΓ±Θ§ΒΪ‘Ύ±μœ÷ΗϋΦ””≈“λΒΡΟώ…ζΓΔ–Υ“ΒΓΔΤ÷ΖΔΒ»“χ––Οφ«ΑΘ§’β÷÷Έ»ΫΓΈ¥ΡήΜώΒΟΗϋΕύ«ύμυΓΘ

ΓΓΓΓ2009ΡξΘ§’–––ΨΜάϊ»σ Ή¥Έ≥ωœ÷œ¬Μ§Θ§Β±Ρξ’–––ΨΜάϊ»σ‘ωΥΌ «-13.48%ΓΘΕχΤδΥϊΙ…Ζί÷Τ“χ––ΦΧ–χΗΏ‘ω≥ΛΓΘΟώ…ζ“χ––ΨΜάϊ»σ‘Ύ’β“ΜΡξ‘ω≥ΛΝΥ50%ΓΘ

ΓΓΓΓ±ΜΤδΥϊ“χ––±ΤΫϋΒΡ±≥ΚσΘ§ «’–––≤Ώ¬‘―Γ‘ώ”κΤδΥϊ“χ––ΒΡ≤ΜΆ§ΓΘ

ΓΓΓΓ2008ΡξΒΉΒΫ2012ΡξΒΉΘ§’–––ΒΡΉ ≤ζΙφΡΘ‘ωΦ”ΝΥ117%Θ§ΡξΨυΗ¥Κœ‘ω≥Λ21.37%ΓΘ

ΓΓΓΓΒΪ–Υ“Β“χ––Ά§ΤΎΉ ≤ζΙφΡΘ‘ω≥ΛΝΥ218.4%Θ§ΡξΨυΗ¥Κœ‘ω≥Λ33.6%ΘΜΟώ…ζ“χ––Ά§ΤΎΉ ≤ζΙφΡΘ‘ω≥Λ204.6%Θ§ΡξΨυΗ¥Κœ‘ω≥Λ32%ΓΘ

ΓΓΓΓ‘Ύ±πΒΡ“χ––ΉΞΉΓ≤Τ’ΰΜρΜ豓ܩ’ΙΒΡΜζΜαΘ§ΓΑ“‘ΝΩ≤ΙΦέΓ±ΒΡ ±ΚρΘ§ ±»Έ’–––––≥Λ¬μΈΒΜΣΧα≥ωΓΑΕΰ¥ΈΉΣ–ΆΓ±Θ§Εΰ¥ΈΉΣ–ΆΒΡΚΥ–Ρ «ΫΒΒΆΉ ±ΨœϊΚΡΓΔΧαΗΏ ’“φ¬ Θ§ΨΏΧε‘ρ «ΧαΗΏΕ®ΦέΡήΝΠΚΆΖ«άϊœΔ ’»κ±»÷ΊΓΘ

ΓΓΓΓΕΰ¥ΈΉΣ–Ά÷°ΚσΘ§’–––ΒΡΝλœ»”≈ Τ»‘»Μ‘Ύ≥÷–χœς»θΓΘ¥”άϊ»σ±μœ÷Ω¥Θ§’–––‘Ύ2009Ρξ-2012ΡξΥΡΡξ÷–ΒΡΗ¥Κœ≥…≥ΛΈΣ21%ΘΜ–Υ“Β“χ–– «32.1%Θ§Οώ…ζ“χ–– «47.7%ΓΘ

Ιßœ≤ΡψΘ§ΖΔ±μ≥…ΙΠ!

Ιßœ≤ΡψΘ§ΖΔ±μ≥…ΙΠ!

!

!