手機看新聞

手機看新聞 分享到人人

分享到人人 |

廿載磨一劍,今朝終出鞘。

11月30日下午5點,國務院法制辦公室全文公布《存款保險條例(征求意見稿)》,向社會各界征求意見,標志著醞釀20多年的存款保險制度即將建立。

一項基礎制度

世界上110多個國家和地區建立了存款保險制度

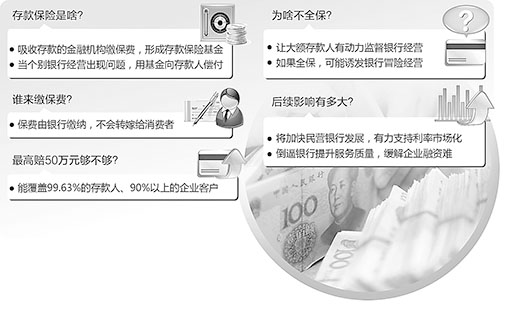

存款保險制度又稱存款保障制度,通俗地說,是指國家以立法的形式,強制要求銀行、信用社等吸收存款的金融機構按規定繳納保費,形成存款保險基金,當個別銀行經營出現問題、存款人利益可能受損時,及時動用存款保險基金向存款人償付受保存款,並採取必要措施維護存款及存款保險基金安全的制度。

現代意義上的存款保險制度誕生於上世紀大蕭條時期的美國。1929年至1933年,美國有9755家銀行倒閉,年均倒閉2400多家,存款人和銀行業風聲鶴唳,陷入極度恐慌。為此,美國於1933年出台《格拉斯—斯蒂格爾法》,成立聯邦存款保險公司,將全美97%的存款人納入保障。這樣一來,當銀行發生問題時,儲戶不必盲目擠兌,遏制了恐慌情緒的蔓延,維護了銀行體系的穩定。

“存款保險制度建立的最初10年裡,美國每年倒閉的銀行銳減為50家左右﹔其后從1945年至1980年,每年隻有5家左右銀行倒閉”,國務院發展研究中心宏觀經濟研究部副部長魏加寧說。

時至今日,存款保險已是市場經濟條件下各國普遍實施的、基礎性的金融制度。目前,世界上有110多個國家和地區建立了存款保險制度。二十國集團成員中,除南非、沙特和我國外,都已建立了這項制度。

在我國,存款保險制度可謂充分醞釀、堅定前行。早在1993年,《國務院關於金融體制改革的決定》就提出,“建立存款保險基金,保障社會公眾利益”。

歷經20多年的風雨磨礪,我國存款保險制度終將橫空出世。

一次重大改革

有利於更好地保護存款人權益、加強和完善金融安全網、為下一步金融改革創造條件

這是一次意義深遠的重大金融改革。

——建立存款保險制度,有利於更好地保護存款人權益,維護金融市場和公眾對我國銀行體系的信心。

存款保險制度以立法的形式為公眾存款安全提供明確的法律保障,有助於形成“存款有安全保障”的穩定預期﹔同時,要求設立專門的存款保險基金,如果個別金融機構出現問題,最終可用存款保險基金進行及時償付,有助於保護存款人權益。

“從2008年至2011年底,美國聯邦存款保險公司先后關閉了414家銀行,平均每三天一家,但卻沒有一家銀行出現擠兌現象,絕大多數儲戶也沒有因為銀行倒閉而受到任何影響,存款保險制度在其中居功至偉”,中國銀行國際金融研究所副所長宗良說。

——建立存款保險制度,有利於進一步加強和完善我國金融安全網,增強我國金融業抵御和處置風險的能力。

一般來說,完善的金融安全網由中央銀行最后貸款人職能、審慎監管和存款保險制度三個部分組成。中央銀行可以通過加強宏觀管理、提供流動性支持等措施維護銀行體系穩定﹔審慎監管有利於促進銀行穩健合規經營﹔存款保險制度的作用則主要體現在三個方面:

其一,通過宣布明確的法律保障政策,穩定市場和存款人信心,切斷恐慌心理和風險的傳染鏈條,防止形成區域性、系統性風險。

其二,通過加強對金融機構的市場約束,促使其穩健經營﹔同時,及時採取糾正措施,對風險做到“早發現”和“早處置”。

從公布的《存款保險條例(征求意見稿)》看,我國的存款保險制度將實行風險差別費率,對風險較高的金融機構收取較高的存款保險費率,反之,收取較低的存款保險費率﹔我國的存款保險制度還將具有保費征收、存款賠付、信息收集、核查、風險警示、早期糾正、風險處置等基本職能。

為什麼這樣設計?這要從美國儲貸危機說起。

20世紀80年代,美國放開利率管制,大量金融機構高息攬儲,結果形成了大規模的儲貸危機,大約3000家儲貸機構和銀行倒閉。美國從儲貸危機中總結教訓,於1991年立法引入風險差別費率機制,並賦予存款保險機構適度監管功能。如今,越來越多的國家接受了這兩種制度安排。

以存款保險的職能為例,現行存款保險制度大體可分為三種模式。一是“付款箱”,存款保險僅負責在銀行倒閉后賠付存款人,典型的如國際金融危機前的英國、澳大利亞﹔二是“損失最小化”,即存款保險可用多種方式處置倒閉銀行,力求損失最小化,典型的如日本、加拿大、法國和俄羅斯等﹔三是“風險最小化”,除上述功能外,存款保險還具有早期糾正和補充監管功能,典型的如美國、韓國和我國台灣地區等。國際金融危機的經驗表明,純粹的“付款箱”模式隻能事后被動賠付,缺乏對問題銀行進行早期干預和風險處置的能力。危機后,越來越多的國家積極改革向“風險最小化”模式靠攏。

對金融風險而言,事前防范比事后處置更重要。由於我國的存款保險制度將實行風險差別費率,這一市場化的經濟手段將約束金融機構盲目擴張和冒險經營﹔同時,存款保險作為銀行倒閉時最大的利益相關方,具備內在動力加強對風險的識別、預警和早期糾正。這兩項設計都有助於更好地事前防范金融風險,使風險少發生、早發現。

其三,通過存款保險這一市場化、專業化的處置平台,能大大降低金融風險的處置成本,實現快速有序的市場化退出。

——建立存款保險制度,還有利於為加快發展民營銀行和中小銀行、推進利率市場化等下一步金融改革創造環境和條件。

應當看到,建立存款保險制度是發展民營銀行和中小銀行的重要前提。一方面,存款保險可以抬升中小銀行的信用,為其創造公平競爭的環境。

“沒有存款保險制度時,儲戶往往更願意把錢存入大銀行,畢竟其規模大、抗風險能力強、存款不易損失。有了存款保險制度后,無論把錢存入大銀行還是中小銀行,都由存款保險對儲戶提供相同的存款保護。從這個意義上說,存款保險對中小銀行更有利,它使中小銀行克服了規模小等天然缺陷,與大銀行站在同一條起跑線上!”魏加寧說,在美國,正是由於有了存款保險制度,促進了公平競爭環境的形成,才使其社區銀行多達7000多家,維持了整個金融體系的多樣性。

另一方面,大力發展民營銀行和中小銀行,就要考慮可能出現的風險或退出問題,如果缺乏存款保險制度,可能會形成新的風險隱患。

因此,建立存款保險制度可以為民營銀行、中小銀行的健康發展提供堅實的制度保障,有助於緩解小微企業和“三農”的融資難、融資貴。

還應看到,建立存款保險制度也能為利率市場化改革提供配套制度支持。

從國際經驗看,存款利率市場化將導致銀行的存貸款利差在一定時期內持續收窄,對銀行盈利基礎帶來較大沖擊。美國在推進利率市場化的進程中,銀行數量減少了近50%。而有了存款保險制度,存款人權益將得到更好保障,銀行體系將更加健康穩定,有助於為利率市場化改革奠定良好的微觀基礎,並解除其后顧之憂。

專家認為,當前推出存款保險制度,最大的意義就在於能告別金融風險由政府“隱性買單”的原有做法,完善金融機構市場化退出機制,編織更結實的金融安全網,以此保障中國金融業充分競爭、優勝劣汰,真正提高金融服務實體經濟的能力。

一種有力保護

百姓存款比以前更安全,不會引發大范圍“存款搬家”,銀行保費負擔不會轉嫁給消費者

對於迎面走來的存款保險制度,存款人普遍有三大疑問,需要正確地加以認識。

疑問之一:以前金融機構出現風險,由中央銀行和地方政府全額賠付給個人存款人,現在按照《存款保險條例(征求意見稿)》規定,最高償付限額為人民幣50萬元,這是不是意味著存款保險制度建立后,我們的存款更不“保險”了?

答案恰恰相反,存款保險能讓我們的存款更保險。

首先,我國存款保險償付限額很高,能保障絕大多數存款,並且最高償付限額可隨經濟發展狀況而逐步調整。

從國際上看,償付限額一般是人均GDP的2—5倍,比如美國為5.3倍、英國為3倍、韓國為2倍、印度為1.3倍。考慮到我國居民儲蓄傾向較高,儲蓄很大程度上承擔著社會保障功能,《存款保險條例(征求意見稿)》將償付限額設為50萬元,約為2013年我國人均GDP的12倍,遠高於國際水平。

央行對全國存款賬戶的調查顯示,如果將償付限額設為50萬元,存款保險客戶覆蓋率(即存款余額在50萬元以下的客戶佔全部客戶的比例)高達99.63%,換言之,目前的償付限額能為99.63%的存款人提供100%的全額保護。

至於0.37%的大額存款人,他們具有較強的風險識別和承受能力,如果發現銀行高風險經營、存款保險啟動早期糾正機制等情況,他們往往能及時“用腳投票”。國內曾有一家農商行,其資本充足率和撥備覆蓋率分別高達18%和300%,是一家質量優良的好銀行,但由於謠言傳播,引起儲戶擠兌,一天就有600人取款。事件平息后人們發現,前來擠提的大多是1萬元以下的存款人,1萬元以上的存款人幾乎全都“按兵不動”。“大額存款人熟悉金融政策,與銀行關系緊密, 因此大額存款通常都是‘聰明錢’”,宗良說。

說到這裡,或許有人會問:為什麼存款保險有最高償付限額而不能“全保”呢?

“這恰恰是存款保險制度的精妙之處”,魏加寧解釋說,如果“全保”,意味著銀行經營失敗,會有存款保險來全部“買單”,這可能會誘發銀行冒險經營,出現道德風險。“最好的做法就是既讓存款保險的覆蓋面足夠廣,對絕大多數存款人進行全額保護﹔又不全覆蓋,讓那些大額存款人有動力去篩查和監督銀行的經營狀 況,強化對銀行的市場約束。”

其次,金融機構市場化退出決不等於隻有破產倒閉這一種方式。從國際經驗看,個別銀行出現問題,存款保險通常用市場手段促成好銀行收購問題銀行,將問題銀行的存款轉移到好銀行,實際上使存款人得到100%的全額保障。隻有在極少數情況下,才會對倒閉銀行實施清算。

在此次國際金融危機中,美國聯邦存款保險公司運用“收購與承接”方式處置的銀行佔倒閉銀行總數的95%﹔運用“過橋銀行”方式處置的銀行佔4%﹔運用“直接賠付”方式處置的銀行僅佔3%。

“這說明,有了存款保險制度,即便在金融危機期間,絕大部分銀行的‘生死’也與存款人無關。況且,我國整體處於經濟快速發展階段,金融機構倒閉的可能性極小,存款人幾乎不大可能遇到需要存款保險基金直接賠付的情況”,宗良坦言。

此外,從國外做法看,如果遇到重大危機,還可以臨時採取全額保險方式,最大限度地保護存款人權益,這樣的做法我們也可以借鑒。

這些分析表明,存款保險讓我們的存款“很”安全﹔不僅如此,與以前相比,我們的存款還“更”安全。

這是因為,對99.63%的存款人來說,存款保險以立法形式全額保護其存款,使其比以前預期更穩、信心更足﹔同時,以前政府“買單”大多採取“一事一議” 方式,短則幾個月,長則兩三年,無法及時賠付,有了存款保險制度后,就能依法快速賠付。“國際上存款保險有一個著名的‘五一’機制,就是周五銀行倒閉,周一就能完成存款轉移或賠付”,宗良說。

而對0.37%的大額存款人來說,他們中大部分是企業、機構客戶,即使按照以前的政策,如果銀行發生風險,這些單位存款也是不予賠付的﹔有了存款保險制度后,銀行經營更穩健、發生風險的概率更低,萬一出問題也基本上用“收購與承接”等方式解決而不會直接賠付,如此,大額存款人的存款也比以前更安全了。

疑問之二:存款保險最多隻賠50萬元,那麼是否需要把存款分散到多家銀行,避免“把雞蛋放在一個籃子裡”,是否需要把存款從中小銀行轉移到更不易倒閉的大銀行?一句話,會不會引起“存款搬家”?

答案是:不會引發大范圍的“存款搬家”。

這是因為,對99.63%的存款人來說,他們受全額保護,沒必要轉移存款。

對0.37%的大額存款人來說,他們的錢是“聰明錢”,不會聽信謠言輕易搬家﹔同時,一些銀行特別是中小銀行服務更靈活、利率更劃算,銀企關系更有“粘性”。因此,盡管一些大額存款人可能會在不同銀行間重新分配存款,比如將1000萬元存款分成若干份轉存不同銀行等,但總體看,存款變動的范圍、規模和影響都將比較有限。

“存款保險制度推出后,在中小銀行的存款與在大銀行的存款享有同等保障,進而言之,中小銀行即使倒閉也通常用合並、轉讓等方式解決,基本上不會涉及直接賠付問題。因此,存款不會從中小銀行大規模地轉移到大銀行,相反,倒可能有一部分存款為享受高利率、優服務而流入中小銀行”,魏加寧說。

從國際上看,也沒有因為推出存款保險而發生大規模“存款搬家”的現象。而適度、有序、理性的存款轉移是一種健康的機制,有利於對銀行經營形成正向激勵和市場約束。

疑問之三:存款保險由銀行繳納保費,會不會抬高資金成本,最終轉嫁給存款人或小微企業?

答案是:不會。

我國存款保險制度的費率水平將遠低於絕大多數國家起步時的水平和現行水平,對投保機構的財務影響很小。根據對全國存款類金融機構的模擬測算,保費支出佔吸收存款總成本的比例不足0.5%。

另一方面,我國金融機構數量眾多,市場競爭將限制它們將經營成本轉嫁給金融消費者。銀行不會單純因為繳納保費就提高貸款利率、增加收費項目。金融消費者也可以“貨比三家”,選擇服務最好、價格最優的金融機構。

一招精彩好棋

可以增強銀行的經營自主性和經營水平,特別是對小微企業存款保護有實質性加強

存款保險制度將給銀行經營帶來什麼?

——可以減少銀行擠兌風險,增強銀行自身的安全性。

——可以大大減少來自政府的干預,增強銀行的經營自主性。“由於沒有存款保險制度做保障,有關部門不得不採取大量的管制措施來防范風險,比如存貸比等,嚴重地束縛了銀行經營”,魏加寧說。

——可以推動銀行提高經營管理水平和金融服務質量。“存款保險制度建立后,防范金融風險主要就是銀行自己的事情了。銀行自己對宏觀經濟形勢和企業經營狀況作判斷、出措施、負責任﹔一旦經營失敗,就可能退出歷史舞台——被其他銀行兼並重組或破產倒閉。這就形成了對銀行經營的一種倒逼機制”,魏加寧說。

存款保險制度又將給企業經營帶來什麼?

過去,我國金融機構倒閉時,對企業存款沒有優先保護政策,隻能在金融機構清算資產中受償,“能分多少算多少”。存款保險制度將單位存款和個人存款一並納入保障范圍,對企業存款保護是實質性的加強和改進,尤其對小微企業效果更為明顯。有測算表明,將償付限額設定在50萬元,可使90%以上的企業客戶(主要是小微企業)存款得到全額保護。

此外,存款保險制度建立后,銀行服務質量有望提高,長期看顯然“利好”企業經營。

存款保險來了,相信她一定能讓中國的經濟金融走得更穩更好!

制圖:宋 嵩

《 人民日報 》( 2014年12月01日 10 版)

恭喜你,發表成功!

恭喜你,發表成功!

!

!