上市險企中報觀察:“腹背受敵”下的挑戰與突圍

2021年上半年之於保險業,似乎有些低迷之勢。一邊是A股上市險企股價的“跌跌不休”,一邊是業務轉型的重壓。即便如此,作為行業頭部的五家A股上市險企歸母淨利潤之和依舊實現了1437.14億元,同比增長7.03%。數字背后的轉換、增長背后的蛻變,都值得全行業深思。

提及今年上半年保險業的發展,不少行業人士都會用“腹背受敵”四個字來形容。一面是資產端配置難度加大。由於國內外經濟形勢的復雜多變導致權益、固收、匯率等市場波動加劇,市場風險、信用風險、流動性風險交織盤錯,對資產配置提出了空前挑戰﹔另一面是負債端,車險綜合改革加之壽險行業轉型,使得保費收入增速承壓。

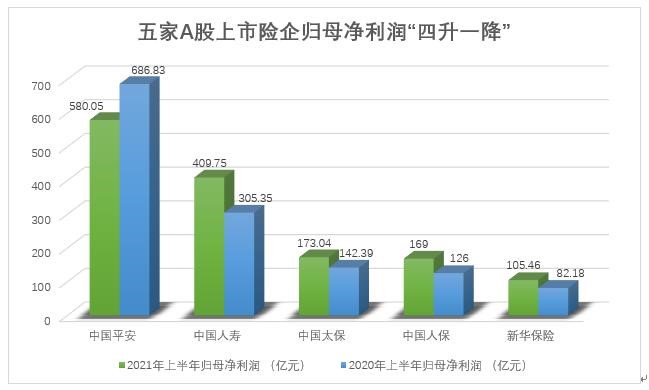

五家A股上市險企歸母淨利潤 “四升一降” 制圖:張文婷

據記者梳理,受投資收益影響,2021年上半年,五家A股上市險企歸母淨利潤呈現“四升一降”格局,中國人壽歸母淨利潤為409.75億元,同比增長34.2%﹔中國太保歸母淨利潤為173.04億元,同比增長21.5%﹔中國人保歸母淨利潤為169億元,同比增長34%﹔新華保險歸母淨利潤為105.5億元,同比增長28.3%。

因“踩雷”華夏幸福,中國平安歸母淨利潤為580.05億元,同比下降15.5%,成為五家A股上市險企中唯一一個歸母淨利潤下滑的公司。

壽險業改革:步履維艱但不能退卻

2021年上半年上市險企壽險保費收入“高開低走”,較一季度同比增速有所放緩。其中,中國人壽 4423 億元、同比上升3.5%﹔中國平安 2889 億元、同比下降4.1%﹔中國太保 1414 億元、同比上升2.1%﹔新華保險 1006 億元、同比上升33.9%。

“整個壽險業都面臨很大壓力。”中國人壽保險股份有限公司總裁蘇恆軒在此前召開的公司業績發布會上就當前壽險業形式進行了分析:“一方面由於今年上半年,全球疫情仍在持續演變,外部不確定、不穩定因素較多,國內經濟恢復仍處於不均衡狀態﹔另一方面居民消費意願降低。疫情影響下,居民對長期大額支出以及非必要的必需品方面開支較為謹慎,壽險產品的市場吸引力不足。”

2021年上半年A股上市險企的壽險新業務價值下滑就是証明。中報數據顯示,中國人壽、平安壽險及健康險、太平洋壽險、新華保險、人保壽險5家公司的新業務價值分別為298.67億元、273.87億元、102.31億元、40.90億元、24.12億元,分別同比下降19.0%、11.7%、8.9%、21.7%、25.2%。

面對如此低迷的市場表現,頭部保險企業早在前幾年就開始啟動壽險業改革,試著從粗放經營轉變為精耕細作,從人海戰術轉變為深挖需求,突出重圍。

然而,任何改革都不是一蹴而就,在要規模還是要價值,在高人力還是高效力之間衍生出的內在矛盾,使得壽險業改革步履維艱。

“堅持質量優先、價值第一、不斷深化改革創新,持續推進高質量發展。”在蘇恆軒看來,當前保險行業面臨的短期挑戰僅僅是行業結構和與新的供求平衡形成的陣痛期,中國壽險業仍處於大有可為的戰略發展機遇期,從中長期來看,長期向好的發展趨勢沒有改變。

中國平安聯席首席執行官陳心穎在評價平安的壽險改革時提到,壽險代理人渠道改革很艱難,但刻不容緩而且沒有退路。從過去隊伍的大進大出轉變為高質量、高產能、高收入“三高”隊伍,這是壽險改革的深刻內涵,整個轉型至少需要三年時間。

財險格局變換:車險不再“一險獨大”

面對車險綜合改革激烈的市場競爭和日趨強化的監管環境,A股上市險企的車險保費均出現了下降趨勢,已不再“一險獨大”,財險市場的增長壓力陡增。

中報數據顯示,上半年人保財險、平安財險、太保財險三家財險業務收入分別為2518.25億元、1333.1億元、815.6億元,同比增速分別為2.5%、-7.5%、6.4%,較去年同期略有下降。車險增速分別為-7.8%、-6.9%、-6.9%,而非車險增速分別為14.4%、-8.6%、28.6%。

據廣發証券分析,人保財險和太保財險非車險保持較高的增長,主要是意外險、健康險和責任險等政策性險種保持較快的增長。

健康險作為2021年的熱門險種,已成為財險公司保費增量的重要來源,但各家公司的側重點有所不同。記者翻閱中報發現,中國人保著力政策性健康險業務,在“惠民保”、長期護理保險等新型政策性健康險業務涉及較多﹔太保產險則是政策性健康險業務和個人健康險業務雙發力。

此外,隨著近期新能源車險專屬條款征求意見的發布,新能源車險市場也成為了財險公司的新賽道。乘用車市場信息聯席會數據顯示,上半年,注冊登記新能源汽車110.3萬輛,同比增加77.4萬輛,增長2.34倍。

中國人保集團副總裁、人保財險總裁於澤分析稱,我國“雙碳”戰略的提出,或將促使新能源車銷量繼續呈現大幅增長的態勢,新能源汽車的保費貢獻度也將會大幅提升。

“從目前看,新能源車賠付率略高於傳統燃油車,主要是出險頻度比傳統燃油車高一些。”於澤表示,原因是新能源車尚屬初級階段,各個主機廠的產品及其性能,包括駕駛操控等差別較大。隨著新能源車的迭代升級,包括技術等完善之后,新能源車的駕駛操控和安全性都會有較大提升。

太保產險董事長顧越則提到,針對新能源車險整體賠付情況不理想的問題,下一步將根據銀保監會新的條款費率對新能源車市場加以更好的管控。

投資面臨挑戰:大類資產配置難度高

5家A股上市險企總投資收益率 制圖:張文婷

投資作為保險公司必不可少的賺錢利器,雖然今年上半年利率中樞下行趨勢明顯,權益市場波動加劇,各家公司依然表現不俗。

中報數據顯示,2021年上半年中國人壽總投資收益 1176.38億元,同比增長22.4%,總投資收益率達5.69%﹔中國太保總投資收益493.4億元,同比增長28.4%,總投資收益率為5%﹔中國人保總投資收益353.62億元,同比增長34.9%,總投資收益率為6.7%,新華保險總投資收益311.17億元,同比增長48.1%,總投資收益率為6.5%。

對於下一步的投資整體規劃,新華保險副總裁楊征表示,將重視宏觀經濟及行業研究,審慎預測國內及國際市場走勢﹔主動管理權益資產倉位,定期對投資收益水平和償付能力充足率的影響進行壓力測試,保持風險敞口可控﹔堅持穩健投資和價值投資,以資產負債匹配為核心,選擇具有潛在增值價值的資產,追求中長期投資收益﹔同時嚴格執行交易對手內部授信及信用評級制度,對信用投資品種嚴格把關。

中國人壽首席投資官張滌則表示,今年在大類資產配置上面臨非常大的挑戰。金融市場各類資產表現受到多方面因素影響,既包括宏觀經濟基本面的影響,也包括監管政策變化影響,還有流動性的邊際改善,此外估值水平、市場情緒也在中間發揮了重要作用。未來將圍繞中樞做好基礎配置,有效管控風險。

分享讓更多人看到

推薦閱讀

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量