分享到人人

分享到人人

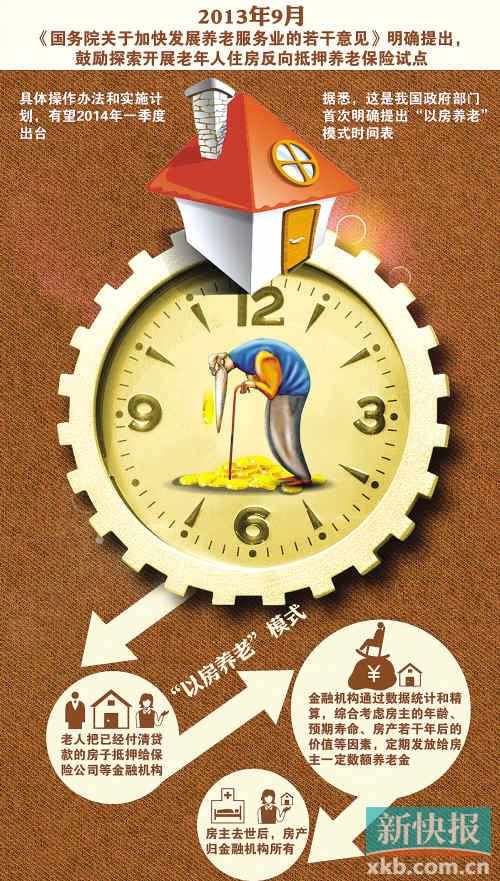

新快报讯 国务院日前明确提出开展“老年人住房反向抵押养老保险”试点,即“以房养老”,这是10年前国务院领导人批示研究这项保险服务之后,第一次由国务院常务会议正式提出要求,由此再度成为舆论热议的焦点。

那么,到底什么是“反向抵押养老保险”?它能够在中国实行吗?将对完善我国养老保障制度起到什么作用?如何能让它真正造福我国老龄人群?最早提出在中国引进这个保险产品的建议者、中国房地产开发集团理事长孟晓苏接受采访时,解释了疑惑。

若开征遗产税,可以依法避税

记者:这种保险对于投保的老年居民有什么好处?

孟晓苏:首先,它可以使老年居民在人生收入的低谷期开启“房产金库”,将积蓄在房产上的财富分期支用,有效补偿老年生活,而且活多久保险公司就会供养多久。

另外,参保后老人今后就有持续稳定的收入,甚至还可以拿钱接济子女亲友,可保持子女与社会的长期尊重,让老年人增强生活自信。

因为只有房并缺钱的老人才更愿意抵押房产养老,这样就保证了社会弱势群体的生活安定,也就保障了社会稳定。

我国迟早会实行遗产税。但这套房屋的价值在老人生前已年复一年被领光,产权已逐步或一次过户到保险公司了。如果我国今后开征遗产税,这一险种可以为这套参保房产依法避税。

投保人不论寿命多长,保险公司按月付款

记者:老人以房入保能够得到多少钱?

孟晓苏:因房产价值不同、老人需要不同、抵押方式不同,这种保险产品的月收益也不同。这里仅根据国外标准的“抵押式以房养老”计算:如果老人以评估价 值500万元的房屋参保,每月大约可得到2.6万元;如果老人以评估价值200万元的房屋参保,每月大约可得到1万元。应当说明,一旦投保人与寿险公司订 立了有效合同并开始执行,那么不管投保人的实际寿命为多长,保险公司一律要按月付款。

同理,不管投保人的实际寿命为多短,一律应由保险公司收回房产,进行销售或拍卖。如果房屋实际增值较大,保险公司还可以将增值多出的部分返给其家人。

法律法规完善,试点条件已成熟

记者:这个建议备受决策层关注,却为何被搁置了10年?

孟晓苏:当时还没有物权法,主管部门人员担心抵押房产缺乏法律保障,包括担心70年土地到期国家不给延续;还有担心老年人都愿把房屋传给子女而不愿参加这种养老保险。

如今的法律法规多已完善,特别是2007年颁布的《中华人民共和国物权法》明确规定“住宅建设用地使用权期间届满的,自动续期”,从法律上保障了住宅的长期物权。

时至今日,全国城镇房价普遍上涨,尤其是中国保监会准备率先试点开办此业务的北京、上海、广州等城市,房价普遍上涨数倍乃至十倍之多。而且我国人口老 龄化已更加严重,其中约占老龄人口比重10%的无子女家庭和“失独家庭”本来就没有把住房传给子女的需要,所以如今在我国实行住房反向抵押养老保险的各项 条件均已成熟。

■链接

孟晓苏建议试点方式

1.在试点地域选择上,应把【2003年保监发124号】文件所选择的北京、上海、广州等城市列入,还可增加杭州等房价较高、涨幅预期稳定的城市。

2.在试点人群选择上,可借鉴我国台湾地区保险业从无子女家庭开始进行反向抵押养老的经验,首先从无子女家庭和“失独家庭”起步。

3.减免入保老人房屋交易税与所得税等相关税费;降低保险机构有关税负;建立对长寿保户的政府补贴机制以化解所谓“长寿风险”等。

(据《中国经济周刊》)

恭喜你,发表成功!

恭喜你,发表成功!

!

!