分享到人人

分享到人人

经济的快速发展以及市民之间收入差距的拉大,同样体现在住房公积金的缴存上。对青岛多个行业的调查发现,有的单位为其员工一个月缴存五六千元,有的则只有一两百元,不同行业之间公积金缴存额度相差70倍。“缴得少用不起、缴得多有富余”的现象越来越严重。(《半岛都市报》11月25日)

70倍在现实语境中还是一个保守的数字。此前,山东2006年度审计报告显示,中国网通山东省分公司职工月人均缴存住房公积金6389元,而济南一家普通企业职工月人均缴存只有11元,二者相差600倍。

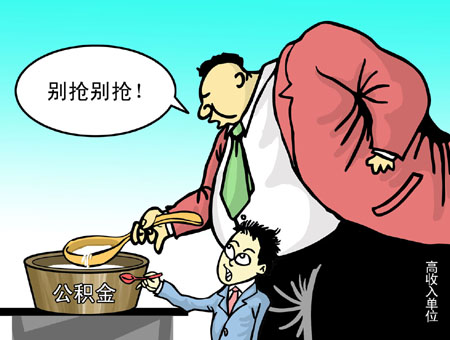

作为一项社会福利保障制度,公积金的设计初衷是“高收入者不补贴,中低收入者较少补贴,最低收入者较多补贴”,从而让普通职工特别是中低收入家庭买得起房、住得上房。但它在现行制度安排下,却陷入“济富不济贫”怪圈。福利好的单位,员工收入本来就高,不存在购房难题,却可以多缴公积金来从中渔利;真正需要购买住房的普通百姓,要么没有住房公积金,要么因为缴费少、贷款难,依旧难圆安居梦。

收入越高受益越大,收入越低受益越小,这样的公积金“倒挂”非但不能起到调节收入分配、保障弱势群体的作用,反而进一步拉大收入差距。当公积金异化为“富人基金”,沦为少数利益既得者的“提款机”,这显然有悖其制度初衷和社会公平,亟待反思和解决。

其一,应控高提低,走向全覆盖。作为一种政策性的购房支持,住房公积金应更多地为中低收入阶层“雪中送炭”。当前,亟待在“限高保底”基础上,进一步“控高提低”,从而缩小缴存差距。还要明确上限,取消“超过职工上一年度月平均工资12%的部分计征个税”的口子。这一规定看似打击了利用公积金避税的行为,却给垄断行业高收入开辟了“后门”。能够超出比例多缴公积金的往往是高收入群体,公积金没有理由为其“锦上添花”。同时,提高下限,扩大覆盖范围,从“制度全覆盖”向“人群全覆盖”转变,让进城务工人员、企业临时工、自由职业者等也能享受到住房公积金。

其二,高存低贷,增强福利性。公积金“劫贫济富”的另一个表现是,低收入者和高收入者一样缴存,但由于没有能力贷款,享受不到低息优惠,却遭受低息损失。有学者指出,需要打破目前“低存低贷”的利率规则,实行“高存低贷”,即公积金存款利率高于银行存款利率,贷款利率要低于银行贷款利率。这样一来,低收入者即使不贷款也不会产生利息损失,同时也堵上了拿低收入者利息损失补偿高收入贷款者的漏洞。

其三,修订法规,铸造“达摩剑”。现行《住房公积金管理条例》是1999年颁布实施的,距2002年修订也过去了10年,其间暴露出的问题,亟待二次修订完善。比如,条例只规定了“单位逾期不缴或者少缴住房公积金”的罚则,却没有涉及多缴公积金的行为,这无疑给了一些垄断企业擅自提高缴存比例的底气。今年,住建部已启动《住房公积金管理条例》第二次修订的前期工作,唯有强化对监管的制度化约束,提高违规法律成本,才能规范公积金制度,避免其沦为变相福利。

- 济南公积金贷款新政难倒购房者 中介借机牟利

- 多地公积金异地互贷"刺激"刚需 上海郑州暂不支持

- 多地放宽公积金贷款房价或涨 政府称为提振刚需

- 楼市刺激刚需措施各地蔓延 公积金政策放松

- 胡乃军:现有福利制度太刚性 有房族还要缴公积金?