����������

����������

�����¾���Ѷ ������2011���ղ鹫��ȫ���ط�������ծ���2012��11����2013��2���ֶ�36���ط���������2011������������ծ����������˳�顣

�����������չ�������ƽ����36���ط�����ծ�����38475.81��Ԫ��2����������12.94%��

�������ֵط�����ծ����ծ

�����˴���Ƶķ�Χ������15��ʡ��3��ֱϽ�б�������������15��ʡ����б�����3����Ͻ����

������ƽ����ʾ������2012��ף�36���ط���������������ծ�����38475.81��Ԫ����2010������4409.81��Ԫ������12.94%��11��ʡ������13��ʡ����б���2012��ծ���ģ��2010����������������4��ʡ������8��ʡ����б���ծ�������ʳ���20%��һЩʡ����б���ծ���ʺͳ�ծ��ָ��ƫ�ߡ�

�������ڳ�ծ�������㣬һЩʡ����б���ֻ��ͨ���ٽ���ծ������ծ��5��ʡ����б���2012���������г�������ծ��Ľ��»����ʳ���20%����ߵĴ�38.01%��14��ʡ����б����������г������ε�ծ��������181.70��Ԫ������2��ʡ����б�������ծ���ʳ���10%����ߵ�Ϊ16.36%��

���������ծ����2180��Ԫ

�����������ظ����˽��ܣ���ƽ���������ط�����������������ͻ����

������Ʋ���ĵط����������ծ�����ʽ𣬺ϼ�2180.87��Ԫ��ռ��Щ���������¾ٽ�ծ���ܶ��15.82%�������ծ���ʵ��ֶΡ���Ԫ�����������������д���������ޡ��ۺ���⣬���������Ʋ�Ʒ��BT������-�ƽ���������ʩ��������Υ�漯�ʡ�

��������2011����2012�꣬��6��ʡ��7��ʡ����У�ͨ�����д���������ޡ��ۺ����ͷ������Ʋ�Ʒ�ȷ�ʽ������1090.10��Ԫ��12��ʡ����С�1��ʡ��ͨ��BT�͵���ʩ����ʽʵʩ196��������Ŀ���γ�������ծ��1060.18��Ԫ��

��������ƣ��������ʷ�ʽ������ǿ������ܣ������̺��µķ���������

������ ����

����2011�꣬����������ղ顱ȫ���ط�������ծ�����˹����������س������롢����ƽ̨��ٳ��ʡ�Υ��ȡ��ծ���ʽ�����⡣���ζ�36�������ij������ʾ������������Ȼ���ڡ�

�������س������롰�ʲ���ծ��

����2011�����ƽ�����������ֵط���ծ�������س�������������ϴ�2010��ף���ŵ�����س���������Ϊ��ծ��Դ��ծ�����Ϊ25473.51��Ԫ�����漰12��ʡ����307���м���1131���ؼ�������

����������Ʒ��֣�2012��ף�4��ʡ��17��ʡ����г�ŵ�����س�������Ϊ��ծ��Դ��ծ�����7746.97��Ԫ��ռ��Щ����ծ������54.64%����2010������1183.97��Ԫ��ռ�����3.61���ٷֵ㡣

��������������2012�����س������룬��2010�����135.08��Ԫ������2.83%���۳��ɱ���֧���Ͱ����ҹ涨��ȡ�ĸ��������֧�����س����������179.56��Ԫ������8.82%��

����Ҳ����˵����Щ����2012�������س�������Ϊ��ծ��Դ��ծ���賥����Ϣ2315.73��Ԫ��Ϊ�����֧�����س��������1.25����

�������⣬������ƾ����֣����ٹ�·����ծ���ģ�������Ͽ죬��ծѹ���ϴ�

�����ر���ȥ�꣬�ܾ������ٷŻ������������½����ش��������С�Ϳͳ����ٹ�·ͨ�зѵ����ص�Ӱ�죬���ٹ�·����ͨ�з�������գ�һЩ�������ٹ�·ծ��ѹ���ϴ���8��ʡͨ���ٽ���ծ���������ٹ�·ծ��453.85��Ԫ������4��ʡ���»����ʳ���50%��3��ʡ�ѳ�������ծ��17.15��Ԫ��

����Υ���ծΥ�滨Ǯ

����Υ��ȡ�ú�ʹ��ծ���ʽ�������ƾ���������һ���⡣

����2011����ƣ�����Υ��������1082.53��Ԫ��һЩ��λȡ��ծ���ʽ�ķ�ʽ��������ٻϷ��ĵ֣��ʣ�Ѻ��߹���Ѻ���ֵ��

�����������ͬ�����֣����е�λ����ٻϷ��ĵ֣��ʣ�Ѻ��߹���Ѻ���ֵ�ȷ�ʽ��ȡ��ծ���ʽ𣬹���192.38��Ԫ�����е�λΥ�淢����ҵծȯ������Ʊ��70��Ԫ������5��ʡ��3��ʡ����У�Υ��Ϊ817.67��Ԫ��ծ��ٽ��ṩ������

����2011�꣬�еĵط��������ʽ�Υ��Ͷ���ʱ��г������ز��г���������¥�ù�����

����������ƣ�ծ���ʽ�ʹ����δ����ͬ�����⣬��һЩ��λ��378.16��Ԫծ���ʽ𣬷ֱ�Υ������������Ŀ���衢�黹����ծ�����Ϊ��Ŀ�ʱ������У���ҵծȯ�ʽ�δ������;ʹ�õģ��ʹ�68.84��Ԫ��

����ծ���ʽ�����Ҳ����������еĹ������⡣������Ʒ��֣�����271.71��Ԫծ���ʽ�Ӧ��2010�꼰��ǰ��Ⱦٽ裬����2012�����δ֧��������ʱ���2��֮�á�

��������ָ����������Ʒ��ֵĸ������⣬�йز��ź͵ط������ƶ����Ĵ�ʩ���о����ƽ�һ����ǿ�ط�������ծ�����������ƶȡ�

������ ����

�����������Ϊ����ծ��仯������

�����������ظ����˳ƣ����ܼ���36����������ȫ���ط�������ծ���ģ

���������������˾�����˽��ܼ���ר��ʱ��ʾ����������Ϊ����2011�������ط�������ծ��������仯����ʾ������ͷ������������ܼ���36������������ȫ���ط�����ծ���ģ�����

����ծ���������������ƻش�

�����ʣ��¸�����ΪʲôҪ�Բ��ֵ�������һ�Ρ���顱��

������2011�꣬������ȫ��ʡ���С��������ط��������г������Ρ��������κ;������ε�ծ���������ƣ������˽���2010���ȫ��ʡ���С��������ط�����3��ծ�������

���������ȥ�ˣ��ط�������3��ծ�������Σ���2010��ͬ�ھ���ȣ�ծ���ģ���ṹ�ͷ���״����ʲô�仯��ծ������г�������Щ�������������ͷ���������Ӧ����ν�һ�������ط�������ծ����գ�

����Ϊ�ش��������⣬���������Բ��ֵ����ط�����ծ�����һ�θ�����ơ�

�����ط�����ծ��������Ԥ��

�����ʣ��������ط�������ծ�������ʲô�仯��

�����𣺵�ǰ�ط�����ծ������д���һЩ����ͷ���������ծ���ģ�����Ͽ죬���ֵ�������ҵծ������ԣ�һЩ�ط�������������ͻ����һЩ�ط�������Υ�浣����Υ�����ʡ�ծ���ʽ����õ����⡣

����������Щ���⣬Ӧ����ȡ��Ч��ʩ��ǿ�ط�������ծ�������ץ�����������Ƶط�������ծ���ģ�����ͷ���Ԥ�����ƣ�ʵ�ֶԵط�������ծ���ȫ�ھ������Ͷ�̬�ල����ʵ�����ط�������ծ����ա�

����ȫ���ط�ծ���ܼ�����

�����ʣ���ν������36����������������������㣬�Ƿ�˵����ǰȫ���ط�����ծ���ܹ�ģ�dz���

�����𣺴˴���Ƶ�36��������2010���������ծ��������ռ��ȫ���ط�����ծ���ܶ��31.79%��ռ�Ƚϸߵ���Ҫԭ��һ��36���������漰��18��ʡ���У���8������ʡ�ݡ�5���в�ʡ�ݣ�������1������ֱϽ�У��侭�������Ͳ���ˮƽ����Խϸߣ�ծ���ģҲ��Խϴ��Ǵ˴���Ƶ��������ξ�Ϊʡ������ʡ����б��������������������ڵط�����ծ���ģռ����ߡ�

������Ȼȫ��ʡ���С��ظ����ڶ࣬����ͬ����ͬ�����㼶��ծ���ģ��ռ���ز���ܴ���ˣ����Dz��ܼ���36������ռȫ�����������ı���������ȫ���ط�������ծ���ģ��������»����

����1

����36���ط���������

����3��ֱϽ�б���������Ͻ��

��������С�������Ͽ������Ϻ��С��Ϻ��к�����������С������кϴ���

����15��ʡ����������15��ʡ����б���

�����ӱ�ʡ��ʯ��ׯ�У�����ʡ�������У�����ʡ�������У�������ʡ���������У�����ʡ���Ͼ��У�����ʡ���Ϸ��У�����ʡ�������У�ɽ��ʡ�������У�����ʡ���人�У�����ʡ����ɳ�У��㶫ʡ�������У��Ĵ�ʡ���ɶ��У�����ʡ�������У�����ʡ�������У�����ʡ�������С�

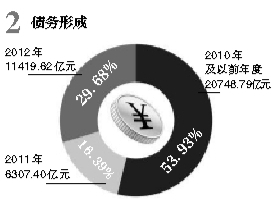

��������2012��ף�36���ط���������������ծ�����38475.81��Ԫ����2010������4409.81��Ԫ������12���ط�������������1417.42��Ԫ��24���ط�������������5827.23��Ԫ��������12.94%��

����3

����ծ���ʽ�Ͷ��

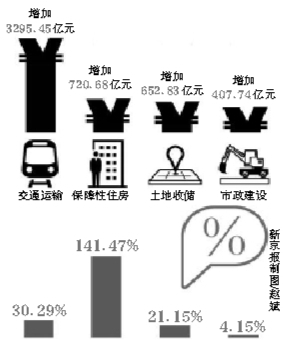

�������ڽ�ͨ���䡢�������衢�����մ����̿�������ũ��ˮ�����衢��̬����ͻ���������������ס����֧��ռ��֧��ծ���36434.47��Ԫ��92.14%��

���������д���������⣩/�¾������� ���

�����ɹ������¼�������롣

�����ɹ������¼�������롣