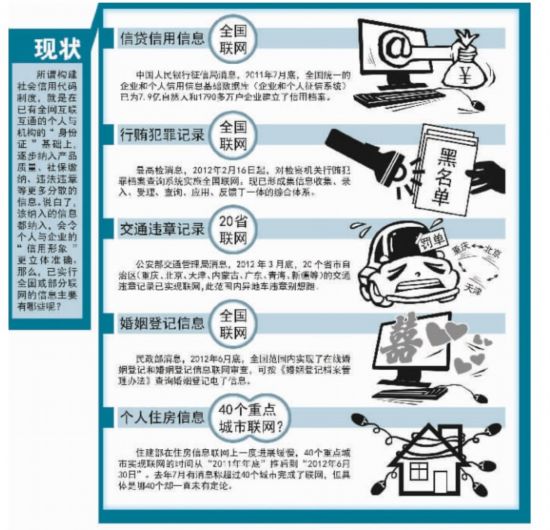

����������

��������������ȡ���š������š�����

�����������ʱ���йء������Թ������ݺ���Ϊ�����Ĺ���ͳһ������ô����ƶȡ��ݰ��ͽ���̨�����DZ������Ժ�����ĸ��ְ��ת�䷽���е�һ����Ҫ���ݡ�

�������������ţ�������ô����ƶȵ�����������ÿһ����������涼ϢϢ��أ����뻯��������ϵ������Ӱ��ÿ���˵�����ҹ����е����Ż�����Σ�������ô����ƶȽ������ѵ��������

��������

����Ӱ��1

������������̰��

������������

����������10��֮�ã��ҹ��ײ�����ҵ���桪��������ҵ��������������3����Ѯ��ʽʩ�С����������ý����չ�������й�������ѧ��ѧԺ���ڽ�־����Ϊ���ѵ�������Ϣͳһ�ı�����Ϣ�����ϵĴ���������������Ӧ�����룬����ʺ����룬��λ��ֲ�Σ��м�����Ŀ¼�ȵȡ���

����һֱ���������������Ż��ڰ�ȫ������ȷ���Ŀ��ǣ����Լ���ӵ�е�������Ϣ�����ȡ¢��ʽ��������Ϣ������ݡ������Ϊ���ء���־��˵����ͳһ���ô��롱��ζ�Ÿ��˺ͻ�����ӵ��Ψһ�ġ�����Ĵ��룬�����ܷ��ӽ����ͨ���������������������ñ��û��ô���ף�Ҳ���ܻ��ܵ�һЩ�����й��Ĺ�Ա���谭����

���������ϴ�����Ϣ���ܻ�������Ϣй¶���գ���Ϣ��ȫ��Ȩ�����ò�ѯȨ���������������ӡ���־�½��飬�����ڽ��������ƶȺ���Ϣ��ʹ��������ʹ�ó���������������������й¶��ķ��ɺ���ȵȣ���Ҫһһ������ȷ��������ϢӦ������Ϊ������Ϣ��˽����Ϣ����Ա��˽����Ϣ����ͨ���٣��������й¶���߶����ȡ��Ϣ��Ҫ�ܵ��ϳ͡����Ǹ��ƴ�Ĺ��̡���

����Ӱ��2

����δ�����ܲ���

����������������

��������ͳһ�����ô����ƶ��Ѿ���Ϊ��ʶ������ô������һЩ��ͬ����������������Ǽ�λ���֣�ÿ�����ֶκ�����ʲô��������ôʶ�𡢼�¼���ӹ������棿���й������ѧ��������ѧԺ���ڡ���������Э��᳤�⾧��˵����һ�ַ�������һ�����ų��潨�����ݿ⣬�������Ű�����¼�롣��һ�ַ���Ҳ����һ�����ų��棬���������ݿ⣬���ǽ�һ������ƽ̨�������ŵ����������ƽ̨�Ͻ�����ȫ���Ҳ�����ƽ̨�ϲ�ѯ����

�������⾧�ø����õ��ǵ����ַ�������δ��Ӧ�ò����������ġ�һ�ǽ�����Ϣ���Ϻͱ������ģ����������������Ѻ�ȣ�ֻ�����Ŵ�������Ϣ�����ϰ�������Ϣ������������������ž�������������������������Ϣ���ģ��������̡�˰����������ְ�ܲ��Ź���������������Ϣ���Թ��ҵ�������ϵͳΪ�������γ������ڲ�����ϵͳ����������������Ϣ���ģ�������ҵ֮�乩Ӧ�����������������ҵ������֮��Ľ�������ڸ����������������ⲿ�ֲ�����������������ϵ��Ҫ�������÷���ҵ��չ�������˵����ù�������������ϱ��档����������Ӧ�ø������ģ����ಹ���ںϣ�����Ὺ�š���

��������

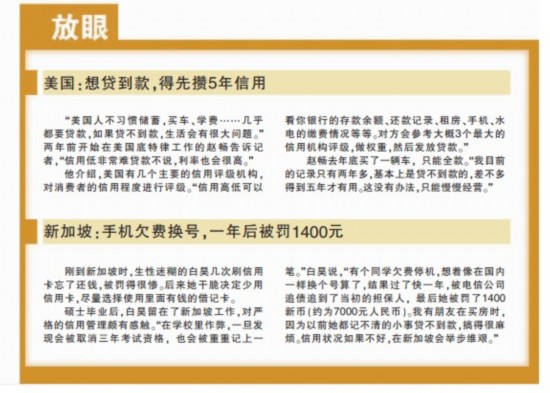

����������������������5������

�����������˲�ϰ�ߴ����ѧ�ѡ���������Ҫ�������������������кܴ����⡣������ǰ��ʼ�����������ɹ������Գ������ߣ������õͷdz��Ѵ��˵������Ҳ��ܸߡ���

���������ܣ������м�����Ҫ�����������������������ߵ����ó̶Ƚ��������������øߵͿ��Կ������еĴ���������¼���ⷿ���ֻ���ˮ��Ľɷ�����ȵȡ��Է���ο����3���������û�����������Ȩ�أ�Ȼ�Ŵ����

�����Գ�ȥ�������һ������ֻ��ȫ�����Ŀǰ�ļ�¼ֻ������࣬�������Ǵ�������ģ����õ���������á���û�а취��ֻ��������Ӫ����

�����¼��£��ֻ�Ƿ�ѻ��ţ�һ���1400Ԫ

�����յ��¼���ʱ�������Ժ��İ�껼���ˢ���ÿ����˻�Ǯ�������úܲҡ��������ɴ�����������ÿ�������ѡ��ʹ��������Ǯ�Ľ�ǿ���

����˶ʿ��ҵ����������¼��¹��������ϸ�����ù������ид�������ѧУ�����ף�һ�����ֻᱻȡ�����꿼���ʸ�Ҳ�ᱻ���ؼ���һ�ʡ������˵�����и�ͬѧǷ��ͣ�����������ڹ���һ�����������ˣ�������˿�һ�꣬�����Ź�˾ծ���˵����ĵ����ˣ������������1400�±ң�ԼΪ7000Ԫ����ң���������������ʱ����Ϊ��ǰ�����Dz����С�´��������ú��鷳������״��������ã����¼��»�ٲ�ά�衣�������ʣ�κ� ʵϰ���������� ��ͼ����Ϫ��

�����ɹ������¼�������롣

�����ɹ������¼�������롣