����������

����������

�»��緢

���ڶ�17���������״γ��ָ���������ҵ�����۸�(PPI)������16���¸��������й�����ҵ�ɹ�����ָ��(PMI)�ƽ��ٿ��ߡ����Ѿ�������6�¾�������ʵ���㲻�����ۡ�

����Ժ�������ǿ9���ڹ��������ٿ�����ʡ������������̸��ʱ˵�������������ҹ��������������ϱ���ƽ�ȣ���Ҫָ���Դ������Ԥ�ڵĺ������䣬���ýṹ���������н���ת�������������ʡ������û������Ӵ��۸��ӣ����������벻�����ز��棬���ü�������������Ҳ������ѹ����

�����ȹ���������ֵ(GDP)���ݽ�������һ����������ѧ�߷�����Ϊ�������Ľ���������������ҹ����������δ���ڼȶ�Ŀ�꣬���ǡ����û������Ӵ��۸��ӡ����ᷨ˵���°��꾭���������Ŀǰ�������������жϡ�

����

6����������

����7�µ�һ�죬6�·ݵ�һ����۾�������PMI�������ٷ������˫˫���䡣�й�������ɹ����ϻᡢ����ͳ�ƾַ���ҵ�������ķ�����PMIֻ��50.1%�������»���0.7���ٷֵ㣬��4�����µͣ��ƽ�50%���ٿ��ߡ�ͬ�շ�����6�»��PMI¼��48.2�������������µ�49.2�����ҵ��ڴ�ǰ������Ԥ��ֵ48.3��

�������д��л�����ϯ����ʦ�����ճƣ�6�·ݹٷ�PMI��������г�Ԥ�ڣ���ָ������ȥ��9��������ͣ����ǻ����ٿ��߸������������徭�û�������ԡ����ͬʱ�����PMI�����ڶ����µ����ٿ��ߣ�������С��ҵ�����ڶ����³��־���ή����

�н�˾��ϯ����ѧ��������Ҳ˵����6��PMI������ʾ��ǰ����������ͷƫ������

9�չ����ľ������Ѽ۸�(CPI)����ͬ���Ƿ�������������0.6���ٷֵ㣬������0.6���ٷֵ�ȫ��������β���أ������Ƿ�ֻ��0%������ͬ�չ�����PPI��Ȼ����-2.7%��������

�������֤ȯ�о�����ϯ��۷���ʦ����±�ʾ��CPI��PPIƫ�ӳ�˵�ǰ�й����ô������Ȳ���������������ĸ�֣�����������ҵ�������ʳƷ�ͷ���ҵ����ĵ��ԣ�������PPI��������Ԥ�ڵ���Ҫԭ��PPI��������-0.6%��Ϊ2003��ͬ�������Ĵε�ˮƽ��

��Ѷ֤ȯ��ۼ��̶������о�Ա��Ϊ����ʾ������PPIָ�������·��Ʒ�о���ָ��(CRB)ͬ�ȳ�������4���µı��룬˵����������ĵ��������ֹ�ҵƷ�۸��½���Ҫԭ��PPI����ָ���мӹ���ҵ���ȱ��ֲ���ԭ���ϼ��ɾ�ҵҲ˵������һ�㡣

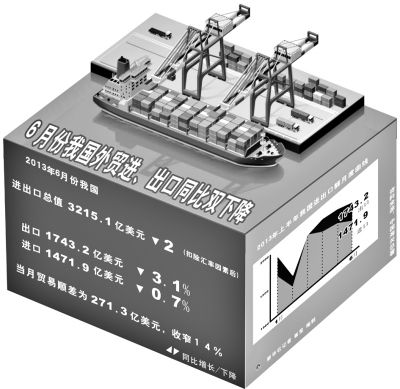

10�չ����Ľ���������˫˫��������һ���������г��ı���Ԥ�ڡ�6�³��ڶ�ͬ���½�3.1%�������½�4.6%�����ڶ�ͬ���½�0.7%�������½�9.3%��Զ�����г�Ԥ�ڡ�

����й���۾��÷���ʦ����Ƽ�ԡ����òο��������߱�ʾ�����ڵض���۳�������7%֮�⣬�ڵض���������������ͬ���»�2.6%����ӳ���ⲿ������Ȼƣ�������������ڶ��»���������ʾ���費������ũ������Ť������Ӱ�죬��һ�γ��ںͽ���ͬʱ�����ɻ��ݵ�2009��10�£�Ŀǰ��������������ѹ���ƺ�������2012�����ڵľ��÷Ż���

�ж�

��������ƽ��

���ܱ�������������ɢ��ʱ��һЩ����ѧ����Ϊ�����ع��ڵ��Ǿ����»����������Ļ���ζ���ϰ���������ʲ���̫�ͣ����������7.5%���������Ԥ�ڣ�����Ӧ��������7.5%���ϡ���������ѧ�й����ú����뾭�������о����ĸ����β�־�ԡ����òο���������˵��

�����˵��������ʱ�����ԡ���������ƽ�ȣ����������Խ��ŵĸ�ֻ����⡣���й�ũҵ����ս�Թ滮���о�Ա������Ҳ��Ϊ����Ȼ��������ƣ��������ǰ�������ٻ�������DZ����������Э����������Ҫ�صĹ�����������Դ�����ij�����������Ӧ�������Ŀ����ȣ��Դ��ں������䡣

��Ԥ������������Ҳ�ձ�Ԥ��������й�GDP��������������7.5%�����罻ͨ���о�Ԥ����7.5%����ͨ���н����о����ĸ���۷���ʦ�ƽ�ΰ˵�����һ���ȱ��֣������Ⱦ����Դ������ǻ��Ρ��ӡ������������������������ⲿ����û�д�ij���¼���ˮ�֡��ع���ʵ��Ͷ��������ҵ����Ӱ�������»������������ܸ߶˾�Ӫ���ж�ת���֧������������������ǿ��ά���Ƚ��������ߵı���֮�£��г���δ�������Ե�Ԥ���������ת�䡣���и����õ�������·���������Ŵ���������ָ��ģ��ġ���ǿָ���������Դ��»��Σ���ʾ��ǰʵ�徭�ò�δ�����������Ȼ���̬�ơ�Ԥ�ƶ����ȼ�����GDP������һ���Ȼ�����ƽ���Դ����㣬������GDPʵ������Լ7.5%����һ���ȵ�0.2���ٷֵ㡣

�廪��ѧ�й������羭���о�����Ԥ�������GDP����7.6%���������������˵��һ���̶����ܷ��ز��������ߺ������Ͽ��ݳ����ѵ�Ӱ�죬�ϰ����й�������Ȼ��������ȥ�������ĵ������и�֡��������Ʒ�����ܶ����ٽ�2012���������䣬�������ڸ������������������ȼ���ȫ���̶��ʲ�Ͷ��������������£������з��ز�����Ͷ��������2012���16.2%������20.6%�������ȶ�Ͷ�ʺ;������������á�

��������֤ͨȯ�����ϯ����ʦ������Ϊ��2008����й����û�����Ҫ�����������ţ���û������ɳ�����������������������˸ܸ��ʡ�Ŀǰ�й���ҵ���Ÿ�ծ/GDP�ӽ�120%�����ڲ��Ÿ�ծ/GDP�ӽ�90%��δ�����轵�ܸˡ�5�����ʽ�ɱ���������������ȥ�ܸ˿�ʼ�������������䣬��������������Ԥ��ȫ��GDP����Ϊ7.5%���°��꽵��7.3%��ȥ�ܸ�ʱ�ʽ�ɱ������������������ߵ�����ζ�ž��ô����̽���ܡ�

չ��

�����Դ��۲�

��ǰ���������°��꾭�������жϵķ������ڼӴ���Ϊ�����������Ȼ����Ĺ۵���Ҫ������Ͷ�ʽ����Ȼ��������˵�����¿�����ĿͶ��/ȫ���̶��ʲ�Ͷ�ʱ����������¿�����ĿͶ��ռ����2�·�֮��Ѹ�ٷ�������ʾ�°���Ͷ�ʿ�������������

�����������������ķ��档һ�Ƿ��ز�Ͷ�ʡ��й����й��ʽ����о���������ʦ�ܾ�ͮ��ʾ���ܡ��¹�������Ӱ�죬�����ȷ��ز����������Ż����۸������ٶȵõ��������ơ������ȣ����Ÿ��������ƽ���ͷš������������ȶ������ز��г�������ƽ�ȡ�������ά�֡��������ȡ�̬�ƣ����ز�Ͷ��������������ij������ơ��ʽ�������ƽ�ȣ����ȶ���20%����ˮƽ��

��������Ȩ�·Ž��̼��ط���Ͷ�ʻ����ԣ������ڹ����ͨ���跽�档���ҷ���ί����˾Ѳ��Ա����±�ʾ��Ŀǰ�ط�������������ͨ�Ļ����Ժܸߣ�����ط��������Ų���ʵ�ʡ����ȳ�ǰ����ͷ������滮ʵʩ�м�ܴ�ʩ����ͬ����λ�����ײ���Ͷ�ʳ嶯������δ���Ƚ������п������Լ����跽�����������Υ����Ϊ��

�ﻧ������Ҳ����Ϊ������Ͷ�ʻָ����ƽ�ΰ��ʾ������Ժ�о�����ӿ��ﻧ�����죬���Ϊͬʱʵ����Ͷ�ʡ����ṹ��������������������ʽ��౻�������������Ŀ��

���⣬�°������߿���������Ͷ�ʡ��������°���ʮ�˽�����ȫ����ٿ���һϵ�иĸ�ٴ��½���Ƴ�������Ҳ���Բ����Ƴ�һЩ�½���Ŀ�����dz��е��¹�������������������Ŀǰ��������Ĺ������ѽ�����Ŀ���������������������˵��

������Ҳ��һЩ�۵���Ϊ�����ý����䡣��Ϊ���ԡ����òο���������˵����������Ч���½�����ֶܾԳ���ˮ�ֵļ�ѹ�������Ⱦ������ٻ����½������꾭��������ǰ�ߺ�͵Ŀ��ܡ�

�����ɹ������¼�������롣

�����ɹ������¼�������롣