分享到人人

分享到人人

|

|

|

编者按:银监会日前表示,今年增量贷款将向“三农”倾斜,并将研究出台金融支持“三农”发展的指导意见,这对缓解农村金融“贫血”无疑是个利好。现代农业离不开金融支持,但当前农村金融供给不足是制约农业现代化的主要瓶颈。农村金融到底困在哪里?供需矛盾如何缓解?如何推动新时期的农村金融改革?从本期开始,本版推出系列报道,聚焦农村金融困局。

供需矛盾突出,农户贷款不到贷款总量三成

缺少抵押物,农民缺钱不好贷;成本高风险大,银行有钱不敢贷

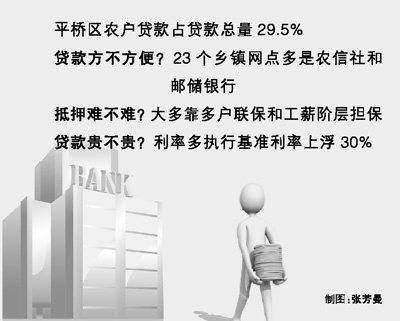

在平桥区财政局,记者拿到了全区农村金融相关数据。平桥区内涉农业务较多的金融机构有平桥信用合作联社、明港联社、农业银行、邮政储蓄银行、农发行等,网点相对多的是农信社和邮储银行,23个乡镇几乎每个都有,农行在全区只有7个网点,其中城区3个,乡镇4个。平桥是个农业大区,全区总人口84.7万,其中农业人口61.1万。截至6月份,全区金融机构贷款总量为88.19亿元,其中农户贷款26.01亿元,占比29.5%。

记者调查发现,农民贷款整体上比较难,主要原因是缺乏有效抵押物。目前,平桥区农户多数采取多户联保和工薪阶层担保两种形式获得贷款。平桥恒丰村镇银行行长雷震介绍,农民贷款采取多户联保的方式,额度一般不会超过5万元。另一种工薪阶层担保,对于多数农民来说,找两个“工薪保人”并不容易。

贷款不容易,那利率是不是很高?记者调查发现,除了农发行执行6%的基准利率,大多数金融机构的涉农贷款执行的是基准利率上浮30%即7.8%的利率水平,但一般都仍低于其他贷款业务。 “涉农贷款利率会低于其他贷款业务,一般商业贷款利率为年息12%。”平桥农信社主任宋俊杰说。针对金融机构利率放开的新政策,宋俊杰表示,目前刚收到信息暂未执行,但这肯定对农信社和农户都是好事,农信社将根据贷款期限、风险、抵押担保物等情况制订操作利率。

农民贷款不容易,金融机构对涉农业务同样“说爱并不容易”。首要原因是涉农贷款风险较高。农行平桥支行的业务副行长吴伟介绍,该行不良贷款率达到6.6%,已经远远超过省行要求的3%,为此不得不暂停农户联保贷款等风险性相对较高的业务。

平桥区财政局金融科彭凤军介绍,对区内不良涉农贷款的初步统计发现,涉农贷款不良率随着贷款周期延长而递增。受自然灾害等不可抗力影响,因重大疾病、意外伤害失去偿还能力,所经营项目经营状况差等,是形成不良贷款的主要原因。

除了风险,回报率也是银行考虑的重要方面。涉农贷款笔数多,单笔金额小,人工费用较高,回报率略低,这些因素都限制了银行办理涉农业务的积极性。

创新模式,设立担保基金,破解金融困局

对农民不能办理抵押贷款的资产提供担保,试点农民信用等级评定

农户渴求贷款,银行顾虑重重,农村金融供需矛盾,亟待求解。

记者发稿前,孙向阳终于等来了好消息。平桥恒丰村镇银行为他提供了100万元贷款。虽然这个数目还不足以从根本上解决他的资金需求,但孙向阳还是松了一口气。

孙向阳如何贷到这100万元?“我是通过担保公司,对我的林地经营权进行了抵押。”

平桥区金融服务办主任李光顺介绍,区里全面开展了农村土地承包经营权、集体林地承包经营权、水域滩涂养殖权、集体建设用地使用权和房屋所有权等“五权”确权办证。同时与有关金融部门签订合作协议,出台了农村物权抵押担保暂行办法,将“五权”纳入抵押担保范畴。

为搭建农银“连心桥”,平桥区设立担保基金,通过财政控股和参股的形式开办担保公司,同时组建乡镇金融中心,开展综合性融资担保、物权交易等相关业务,对农民在金融部门不能办理抵押贷款的资产提供担保。路庙镇金融中心副主任陈长德告诉记者,现在凭借“五权”,农民花两个星期就能办下小额贷款。从2009年至今,通过担保公司投放的涉农贷款累计6.8亿。

“俺的土地是集体所有,贷款要是还不上,你还真的能收走我的土地?”持这种想法的农民不是没有,这也是金融机构给农民放贷最大的顾虑。

提高农民的信用意识。平桥区选了45个村试点农民信用等级评定,组建包括党员、驻村干部、群众以及银行工作人员在内的评审小组,对农民建信用档案,发放信用证。银行根据信用等级给予1万―5万元不等的授信额度,信用户无需任何抵押,信用级别高的还可以享受10%―30%的利率优惠。目前全区累计发放信用贷款超亿元。

金融风险咋分担

需探索政府、银行、农户都能接受方式,建立农民自管模式评定农户信用

担保公司为农民曾经的“无效抵押物”进行担保,盘活农村金融的同时也带来了一些疑问。

担保公司由财政出资,在各个合作行存款,按照1比5的比例放贷,会不会对地方构成压力?李光顺表示,从2009年至今,担保公司代偿损失为382万,而区财政每年预算500万元作为贷款风险补偿金,目前还能接受。

如果农户无法还款,银行愿意承担风险吗?吴伟坦言,由于农行对担保公司注册资金额度要求较高,区内的担保公司都没达标,所以不能进行担保合作,风险承担也难以接受。

通过担保公司贷款,月息0.21%的担保费农民能接受吗?五里镇办事处农民郝长富需要贷款10万元翻修房屋,如果两年还清,他需要负担5100元担保费。“只要能贷到款,这钱我愿意出。”郝长富说。

农户信用评定也遇到了一些麻烦,评定工作现在是政府部门在主导做,投入了大量人力和经济成本,同时信用是浮动和变化的,如何持续评定?

“农户信用评定现在也处于试点阶段,希望能建立一种农民自管模式,将信用评级持续下去。” 李光顺说。

在记者看来,眼下平桥区的探索政府投入不小,但对破解农村金融困局有积极意义,同时收获了一份宝贵的财富――群众的欢迎。

恭喜你,发表成功!

恭喜你,发表成功!

!

!