2021年A股上市险企净利润微增 权益投资将成未来投资策略的“关键少数”

净利润微增、新业务价值持续下滑、寿险业转型承压......五家A股上市保险公司2021年年报透露出了保险行业这一年的艰辛。值得庆幸的是,面对复杂多变的市场环境和仍在持续的疫情,各家公司在守住基本盘的前提下,已然探索出一条适合自己的发展道路。

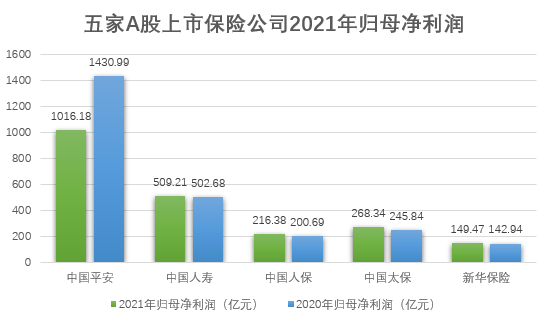

五家A股上市保险公司2021年归母净利润一览。(制图:张文婷)

净利润微增 寿险行业转型尚待时日

年报数据显示,五家A股上市保险公司中,除了中国平安净利润下降29.0%,为1016.18亿元,其余四家公司净利润均实现微增:中国人寿实现净利润509.21亿元,同比增长1.3%;中国太保实现净利润268.34亿元,同比增长9.2%;中国人保实现净利润216.38亿元,同比增长7.8%;新华保险实现净利润149.47亿元,同比增长4.6%。

净利润微增的背后隐藏着各家保险公司面对行业低迷期,亟需转型突破的担忧。

中国人寿总裁苏恒轩在业绩发布会上提到,我国经济发展面临需求收缩、供给冲击、预期转弱三重压力,加之疫情在全球快速蔓延的态势并没有好转,影响了整个保险行业的发展,人身险业也面临重大挑战,尤其是以传统销售模式为主的寿险业。

他分析称,这种情况下,行业要实现高质量发展、转型升级需要一个过程,新动能尚在培育,新旧动能转换也需要一个过程。如何统筹好线上与线下的有机结合,统筹好老客户的留存与新客户的开拓,统筹好新单业务的开拓与续期业务的巩固,如何在努力优化升级老经营模式的同时,积极培育新的经营模式,对于中国人寿乃至整个行业都是一个巨大的挑战。

苏恒轩表示,高质量发展的拐点不仅仅体现在数量上,更体现在公司的经营行为上。“比如提升公司经营链条各个价值链环节的建设,同时能够坚持以人民为中心,真正适应劳动人民群众的需要,多开发一些群众急需的产品等。”他说。

中国平安年报提到,受新冠肺炎疫情反复的影响,客户需求变化,消费趋于谨慎,重疾险产品销售难度提升。同时,伴随着灵活就业兴起以及人口红利逐渐消退,寿险行业过去粗放式的人力驱动发展模式已经难以持续,转型及变革刻不容缓。

对此,中国平安联席首席执行官陈心颖在业绩发布会上提到,寿险业务是需要长期经营的,未来将一方面深化代理人渠道改革转型,另一方面通过产品+服务的模式构建差异化竞争优势。

2021年,各家保险公司的新业务价值依旧处于下滑状态。年报显示,2021年,中国人寿同比下降23.3%;人保寿险同比下降40.6%;中国平安寿险及健康险业务新业务价值同比下降23.6%;中国太保寿险新业务价值同比下降 24.8%;新华保险一年新业务价值同比下降34.9%。

新业务价值的持续下滑让各家保险公司的寿险业务并未迎来转机。对此,新华保险副总裁、总精算师兼董事会秘书龚兴峰在业绩发布会上认为,下滑具有行业普遍性,每个公司很难独善其身,从公司的角度上来讲,更愿意看整体价值率以及如何保证其稳定提升。“整体价值率的提升离不开产品转型,这个牛鼻子抓住,整体上维持和提升这个价值率还是很有希望的。”他说。

国泰君安证券研报观点认为,保险行业仍处在高质量转型过程中必经的阵痛期,预计还需给予上市险企转型时间。在转型策略上,保险公司基于客户需求的产品+服务的转型将比单纯的渠道转型更为重要,例如健康险通过降低保费和增加服务来提升保障杠杆;理财产品增加支取灵活性,提供具有竞争力的确定性收益;养老产品融合服务,基于护理能力满足老年客户的医养需求等,未来能够更好满足客户健康、理财、储蓄需求的保险公司或将率先走出困境。

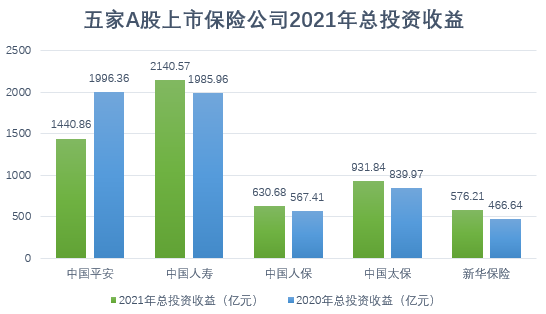

五家A股上市保险公司2021年总投资收益一览。(制图:张文婷)

秉持“哑铃型”投资策略 权益投资成为“关键少数”

一直以来,投资收益是A股上市保险公司年报的重要看点。年报数据显示,中国平安总投资收益1440.86亿元,同比下降27.8%;中国人寿总投资收益2140.57亿元,同比增长7.8%;中国人保总投资收益630.68亿元,同比增长11.2%;中国太保总投资收益931.84亿元,同比增长10.9%;新华保险总投资收益576.21亿元,同比增长23.5%。

年报显示,2021年多家保险公司均秉持了“哑铃型”投资策略,即选取风格差异较大的两类投资产品进行组合。中国太保在年报中称,2021年股票市场震荡盘整,市场利率明显下行,信用风险压力较大,之所以执行“哑铃型”资产配置策略,原因在于一方面,加强长期利率债的配置以延展固收资产久期,加强对再投资风险的管控;另一方面,适当增加包括未上市股权在内的权益类资产配置以提高长期投资回报。

中国平安首席投资执行官邓斌持相同投资观点,他在业绩发布上提到,中国平安的“双哑铃”配置较为稳健,哑铃一端的长久期利率债,使公司现金流匹配较为稳健;另一端的风险资产则包含不动产及权益类资产。而在风险资产里面又有一个“小哑铃”配置,一端是高分红的稳健型价值型投资;另一端是追求增长型的投资。

今年以来,监管多次发声,引导保险机构将更多资金配置于权益类资产,充分发挥保险资金长期投资的优势。对于未来的投资策略,多家保险公司表示,权益投资在整个战略配置中是要做“关键少数”。中国人寿总裁助理、首席投资官张涤分析,今年到目前为止,权益市场波动比较大。一方面,国内基本面预期偏弱,上市企业盈利增速周期下行;另一方面,全球货币政策收紧,A股部分板块前期估值偏高;还有一些地缘冲突的影响,带来了对于权益投资风险偏好的下行。因此,A股出现了一波比较明显的下跌,这是客观的市场现状。

基于上述背景,张涤认为,在谈大类资产配置时,不能脱离投资机构主体的资金性质、时间维度和风险偏好。对于保险公司而言,是一个长久期负债的、长期限资产的并且是有持续稳定现金流的机构,有别于其他的机构投资者,所以需要构建符合保险资金运用规律的,以资产负债为核心的配置框架。

张涤表示,会在框架内,根据市场的情况来灵活进行战术性的偏离。在整个战略配置中,特别是在利率中枢下移的环境下,固收配置提供了非常好的安全垫和稳定器;要实现长期的、能够满足客户需要和股东要求的回报,权益投资就成为非常重要的组成部分。“从估值的角度来看,经过前期的调整,权益的估值已经落到了长期中枢之下,配置价值在慢慢显现,从股债的配置价值上能慢慢发现长期投资的权益价值,所以对于长期投资的话,估值角度已经达到了左侧加仓的条件了。”她说。

中国人保副总裁李祝用亦认为,权益市场短期处于筑底阶段,但中长期配置价值已经凸显。短期来看,监管释放了积极信号,市场极度悲观预期正在逐步扭转,市场信心正在逐渐恢复。

中长期看,权益市场具备战略配置价值。“未来,公司将在风险可承受范围内,权益投资围绕战略资产(SAA)配置中枢,在估值相对低位,主动提升配置比例,积极开展再平衡操作。在具体权益品种方面,既积极把握受益于稳增长政策、传统经济、行业估值均值回归带来的阶段性投资机会,也要重点把握消费升级、科技创新、健康养老和绿色低碳等新兴战略行业快速成长带来的结构性投资机会,构建符合经济发展方向和穿越周期的投资组合。”李祝用说。

分享让更多人看到

推荐阅读

相关新闻

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139 | 广播电视节目制作经营许可证(广媒)字第172号

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2022 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量