上市公司观察:

东昂科技IPO分析

在厦门市半导体与集成电路产业中,新近正加快进军资本市场步伐的东昂科技引发关注。

就在2022年9月30日,东昂科技在深交所创业板IPO(首次公开募股)申请获得受理。

东昂科技成立于2008年,主要从事专业移动照明工具的研发、生产和销售,产品包括折叠灯、泛光灯、口袋灯、笔灯、长灯、头灯等多个系列,涉及230余种型号,主要应用于专业维修、建筑施工、户外作业以及应急防灾等特殊场景。

根据招股书披露,东昂科技本次拟募资3.85亿元,用于高端专业移动照明工具生产基地建设项目、研发中心建设项目及营销网络建设项目。

经过十多年发展,东昂科技已在LED移动照明行业做得有声有色。不过,深处国内外复杂的竞争环境中,东昂科技的融资闯关之路并不平坦。

就在2022年12月28日,根据东昂科技回复深交所的问询函显示,受国际环境影响,2022 年公司营业收入同比略有下降,预计下降 9.41%-10.78%。

一个充分竞争的市场

东昂科技在招股书里披露,数据显示,2017年,中国LED专业移动照明市场规模为13.0亿元,此后快速增长,2021年已达到17.1亿元,年复合增长率为7.1%。

随着中国在LED专业移动照明方面的技术与生产优势进一步积累,全球产能在中国的集中度有望加大。2022年到2026年,市场规模预计将从17.9亿元增长到23.5亿元,年复合增长率为7.0%。

市场空间颇为广阔,不少企业早已提前布局。

以国内市场为例,专业移动照明工具行业聚集了较多中小企业,行业集中度偏低,市场竞争较为激烈。据业内人士透露,目前市场上产品同质化严重,产品定位以中低端产品为主,价格成为企业间竞争的主要手段。

经过多年发展,部分企业已抢先登陆资本市场。据大照明网报道,大照明产业研究院统计数据显示,主营业务为LED移动照明的上市企业已有4家,分别为海洋王、小崧股份、长方集团、久量股份。东昂科技若能顺利闯关,那么上市LED移动照明企业就将增加至5家。

不过,与同行竞争对手相比,东昂科技的业绩规模尚有差距。

招股书披露,2022年上半年,东昂科技实现营业收入1.24亿元。作为同行业可比公司,海洋王的营业收入为8亿元,久量股份的营业收入为2.79亿元。

与海洋王和久量股份不同的是,东昂科技的经营模式以ODM模式为主。ODM模式,也就是“贴牌”模式,是指公司负责产品的研发设计和加工生产,产品贴客户指定的品牌后进行销售。

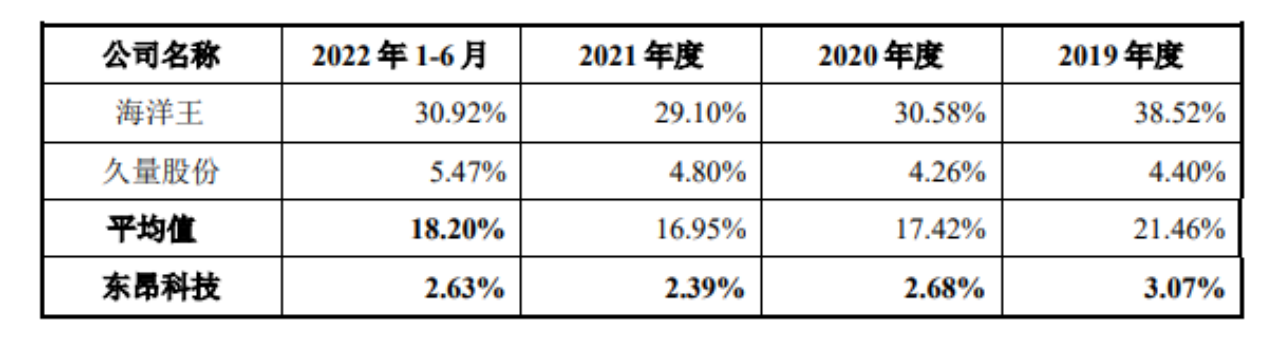

报告期内,东昂科技销售费用率(公司的销售费用与营业收入的比率)与同行业可比公司对比情况。来源:东昂科技招股书

在该模式下,由于终端销售主要由客户完成,东昂科技销售人员仅为11人,由此导致公司销售费用率总体低于可比公司。根据数据显示,报告期内,同行业海洋王及久量股份两家可比公司销售费用率平均值分别为21.46%、17.42%、16.95%、18.20%,东昂科技的销售费用率分别为3.07%、2.68%、2.39%、2.63%。

也是源于主营模式选择“贴牌”,东昂科技在自有品牌方面还有发展空间。“公司目前尚未形成自有品牌销售收入,与国际知名专业移动照明工具品牌相比,自有品牌的市场知名度存在差距。”东昂科技在招股书中称。

在本次募投项目中,东昂科技也尚无加大自有品牌投入的打算。那么,面对变化莫测的市场环境,这是否会影响公司的长远收益?

东昂科技证券办公室相关负责人表示:“公司募投项目的最核心目标是为了进一步提升和巩固公司在产品设计和制造方面的能力,在全球专业移动工具品牌客户群中树立鲜明的品牌形象。在此基础上,再进一步打造面向终端消费者的自有品牌。”

一位长期跟踪LED行业的业内人士透露,ODM模式是行业一个较为普遍的经营模式,可以给企业带来较快的经济回报。对企业而言,需要对技术标准保持高要求,争取通过技术突破等方式建立自有品牌,在产品的定价上才有优势。

海外贡献九成收入

东昂科技的市场主要在海外。

公开资料显示,东昂科技的产品主要以出口销售为主。报告期内,公司主营业务收入中外销占比分别为99.24%、99.31%、98.88%和93.92%。

公司主要客户为实耐宝、百耐、伍尔特等欧美工具类企业。报告期内,东昂科技对前三大客户销售收入合计占比分别为81.52%、81.41%、82.59%和78.71%,是公司收入的主要来源。

根据沙利文的市场研究报告,2021年欧洲、北美市场合计占全球专业移动照明工具终端市场规模比例为71.99%;在专业移动照明工具领域,实耐宝在北美的市场份额排名第二,百耐和伍尔特在欧洲的市场份额分别排名第一、第二。

据业内人士透露,高依赖式的经营模式缺乏稳定性,一旦主要客户对公司采购量下降,或者自身经营状况恶化,将对合作公司的经营业绩产生影响。

东昂科技在招股书中也专门提示“客户集中度较高的风险”:未来,若主要客户的生产经营出现不利因素、主要客户与公司合作关系发生重大不利变化,或其减少对公司的采购订单,则将对公司的经营业绩产生不利影响。

那么,公司是否会和主要客户签订长期合同,保证订单的连续性和持续性?东昂科技证券办公室相关负责人表示,双方均有签署战略合作协议,但没有签订长期购买合同。双方已合作多年,具有较强黏性。

深交所在问询函中也提及“发行人业绩增长的可持续性,发行人是否具有成长性 ”。

东昂科技回复称,目前,公司与实耐宝、百耐、伍尔特等主要客户的合作仍持续增长且不断深入;新开拓Klein Tools、Flex 等行业知名企业客户,并不断丰富产品类别。因此,受短期影响因素干扰,2022年营业收入下滑未构成重大不利变化,公司未来业绩具备可持续性及成长性。

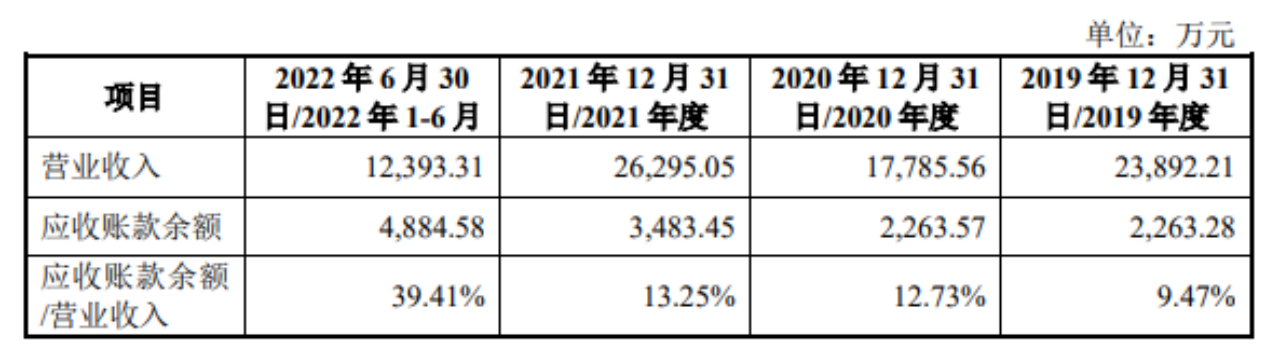

报告期内,东昂科技应收账款余额与当期营业收入的匹配情况。来源:东昂科技招股书

另一方面,报告期内,东昂科技应收账款增幅较大。招股书显示,报告期内,东昂科技的应收账款账面价值分别为2263.28万元、2263.57万元、3483.45万元和4884.58万元,分别占当期营业收入9.47%、12.73%、13.25%、39.41%。

值得关注的是,在报告期各期末,公司应收账款余额前五名合计占比分别为97.16%、91.10%、91.62%和91.12%,应收账款集中度较高。

一边是应收账款在上涨,一边是“囤货”也在持续进行中。

报告期各期末,公司存货账面价值分别为1401.98万元、1822.89万元、3719.28万元和3658.77万元,占流动资产的比例分别为8.72%、10.51%、19.28%和18.54%。

根据招股书显示,公司存货主要由原材料、库存商品、发出商品和“在产品”构成。其中,采购的原材料种类较多,直接材料成本占主营业务成本的比例分别为82.64%、76.64%、80.35%和80.56%,对毛利率的影响较大。

而持续“囤货”的背后,有着东昂科技看好行业前景的考量。“公司产品利用较为先进的LED照明技术,可有效降低照明产品能耗,对节能减排具有现实意义。”东昂科技在招股书中提到,在“碳达峰、碳中和”,以及能源供给侧结构性改革的背景下,具有较强节能环保效应的LED照明产品将迎来新的发展契机。

目前,中国作为全球最大的LED照明产品生产国,在LED专业移动照明方面,拥有全球最大的产能。除东昂科技外,一波又一波的LED照明企业谋求上市,意在扩大产能,以获取更多照明市场“蛋糕”。

据大照明产业研究院不完全统计,仅2022年9月1日至10月20日,就有12家LED照明企业正在努力冲刺IPO。

但进入资本市场之路并不平坦,闯关者有喜也有忧。民爆光电、蓝箭电子等已成功过会,美智光电、银河股份、谷麦光电等则先后宣布终止IPO审核进程。就在东昂科技IPO获受理的当天,创维电器也终止了审核进程。

在这条IPO“赛道”上,东昂科技能否顺利闯关,人民网将持续关注。

关注公众号:人民网财经

关注公众号:人民网财经

分享让更多人看到

推荐阅读

相关新闻

微信扫一扫

微信扫一扫人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

人民日报违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

人民网服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363636 举报邮箱:rmwjubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139 | 广播电视节目制作经营许可证(广媒)字第172号

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2023 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量