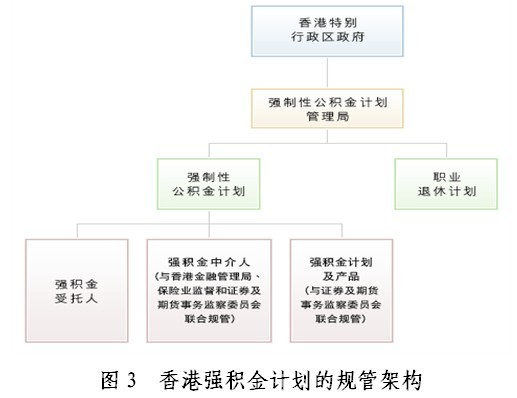

����������

����������2000�꣬��ۿ�ʼʵʩ����ȫ�۵�ǿ�����ݱ��ϼƻ�����ǿ�����ƶȡ�����ƶȿ����ȶ���ʵ���˴���Ը�Ե����ݱ�����ϵ��ǿ���Ե�ת����˳Ӧ��ۡ��ع顱���˿����仯��չ���ơ�2011�����65�������˿�ռ���˿ڱ���ԼΪ13%��Ԥ��2040��ñ��������������30%������Լ6����ҵ��Ա�е�1�����˵����ݿ�֧����ʱ����Ϊ2����ҵ��Ա�е���ѹ��������������۹��ʽ���������ɫ����ǿ�ƻ��ۺ��г�ѡ��Ϊ���ģ���������������ϱ��ϡ��ڶ�֧������������ʱ��г��ķ�չ����ᾭ�õij�����������Ҫ���ȶ����á���Ȼ����۵���������½�����IJ�ͬ����������ʵ�ʣ����ع��ɣ������ʱ��г��������ϱ�����ϵ�Ķ������˼·��������Ŭ��̽���Ĵ�½���ϱ����ƶȼ�Ͷ������ģʽ��˵����۾������ɺ��н�����塣

һ�����ǿ�����ƶȵķ����Ժ͵ͱ���ȷ�����������㷺����

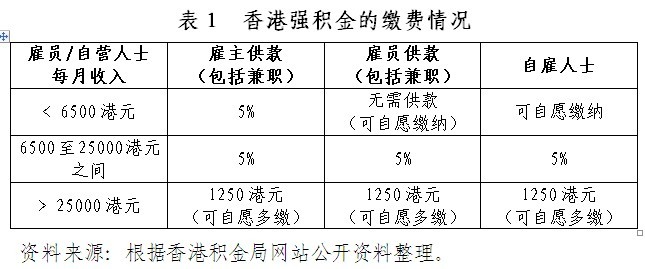

���ͨ������ǿ����Ҫ�����з�����������ʿ������μ�ǿ����ƻ������ݡ�ǿ���Թ�����ƻ��������������ֻ�����ʿ���繫��Ա������ѧУ��ʦ����ǿ����ƻ������ְҵ���ݼƻ���Ա�ȣ����⣬������18����δ��65�겢����[ ֻҪ�ܹͳ���60�գ�����ȫְ���Ǽ�ְ������������չ�Ӷ�����߹�Ӷ������60�գ����۹�Ӷ�ڳ��̣���ʳҵ�ͽ���ҵ�Ĺ�������μ�ǿ����ƻ���]����۾�ס������Ա�����徭Ӫ��ʿ��������μ�ǿ����ƻ���ǿ�����ƶȳ�̨��ʮ����ʱ���������ҵ��Ա�������˾�Ӫ��ʿ�ĵǼ��ʷֱ�Ϊ100%��100%��68%��

ǿ����ƻ���ǿ���Ի��������ʽ�Ĺ鼯�ϣ������Ľ������δ��ڹ�Ա���Σ�����ֻҪ��Ӷ��Ա��һ��ҪΪ�����ǿ���𣬲���ȫְ���Ǽ�ְ��Ա��Ҳ���۹�Ӷ�ڵij��̣�����Ա�ڴﵽ�������Ҳ����Ҫ���ɣ�������࣬��ط��涼����ȷҪ��ǿ����ij���ģʽ������ȫ�����ƣ����ɵ��ʽ�ȫ�������Ա�ĸ����˻���

��Ȼǿ�����൱��ǿ���Դ�����ǽ��ɱ������ߣ������Ͻ����˹�Ա�����ĸ���ˮƽ������һ���Ա��˵�����ɵı�����������˰����������ˮƽ�Ĺ�Ա���ý��ɣ��������˲���Ļ����ԡ����ڹ�����˵��5%�Ľ��ɱ���Զ�����ڵػ������ϱ��գ���������������ҵ�ù��ɱ�������Ҳ������������߶������Ĺ�ܽ�������IJ�����Ϊ������ά����ҵ�������ʹٽ���ṫƽ���ϵ�˫��Ч����

���������˺�Ͷ�ʹ����˷ֿ����������������ǿ�������Ч�ʲ�����ǿ�����ʲ���ȫ

���ǿ����ƻ�������ģʽΪ����������ҵ�����������з�ʵ���г���������Ͷ�ʹ����������ˣ�ͨ����Ϊ��ģ�ϴ��������õ���ҵ���С�Ͷ���������������л������������1���ɻ���ֺ�������ǿ����ƻ���ע���������������ʵʩͶ�ʹ��������DZ���ί��Ͷ�ʹ����˸���ǿ����ƻ������Ͷ�ʹ�������ȷ�����������й���ǿ����Ĺ涨������ָ����

�������˵Ĺ���ְ�������Ϊǿ����ƻ������߿�������˻�����ȷ��¼�˻������ʽ�ÿ�µĿۿ��Ͷ�룬��ϸ˵��Ͷ�������������֤�ʽ�Ų�û���Ϊ������;�����⣬�����˻����붨���������ύ�����걨�����������ڲ��ܿر���ȣ������㹻���գ������⳥�α����������˻�������ṩ�̵�ʧ����Ϊ�������ʲ����κ���ʧ��

����������ۻ���ֺ��ʸ�ͳ�����ܡ�����ּල��������Ϊ�ĺϹ��ԣ������������˽���ʵ�ص��飬�Լ�������������Υ����Ϊ�ĵ��顢����������أ���ȷ���ƻ��������ʲ��İ�ȫ�������ǿ��������ƶ��£�ֻ������������Ҫǿ��������ַ������յģ�Ͷ�ʹ����˱��������֤���ע�ᡣ��ۻ��涨�����˺�Ͷ�ʹ����˲���Ϊͬһ���˻�����ͨ�����������˺�Ͷ�ʹ����˵IJ�ְͬ����������ҵ����äĿѡ��Ͷ�ʹ����˵���Ϊ�������ù�����Ϣ��¶��������Ͷ�ʹ���������Ͷ��ҵ���������ʹ��²�Ʒ���Ƴ�����Ч�淶���г��ľ�����������ǿ����α��˵ij������档

������۶�Ͷ�ʻ���ƽ��٣���ע�ر��ϲ����˵�Ͷ��ѡ��Ȩ��Ҫ��Ͷ�ʹ������ṩ���β�Ʒ���

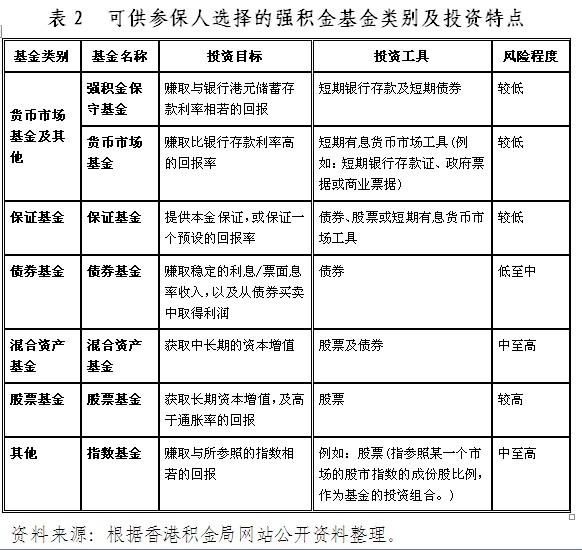

�����û�ж�ǿ������ʲ����ñ�����������Ҫ��ͨ��Ͷ��ָ����ǿ�����Ͷ�ʻ����һ�����ơ���Ͷ����Ŀ�ķ�ɢ�ϣ�Ͷ�����κ�һ����˾���е�֤ȯ��������Ͷ����Ŀ���ܶһ�㲻�ó���ǿ��������ʲ��ܶ��10%������Ͷ��������ȼ��С���֤ȯ�ڻ�����ǿ����ƻ��Ļ���һ���Ͷ����֤ȯ���������й�˾�Ĺɷݡ�����Ͷ�ʼ����ծ��֤ȯ[ ��ۻ�����ڡ�ǿ����ָ������III��-Ͷ��ָ���ж�ծ��֤ȯ��Ͷ�ʵļ�����������]����������Ŀ�ת��ծ��֤ȯ�������������Ͷ���������Ϲ�Ȩ֤���������ķ�Χ�ڣ�������ɽ��֤ȯ����лع�����Լ������ɽ����������߽��жԳ����������д����ҷ��գ�ǿ����ƻ��Ļ���ɴ���ڷ����ʸ�����У�������Ϸ����涨��Ͷ����Ŀ��ɢ�涨�����⣬ǿ����ƻ�������������ҷ��գ����ռ�ʲ��ܶ�ķݶ�������70%����ǿ����ƻ����ṩ���������г����𣬱�֤����ծȯ���𣬻���ʲ����𣬹�Ʊ��������IJ�Ʒ�����α���ѡ��

ǿ������ʲ����ýṹ��Ҫ��Ͷ�ʹ�����Ϊ�������������Ҫ�����г������õĽ������ǿ������������Ͷ����Ŀ�ϣ�Ͷ�ʻ��������г�����������ƶ������ġ�����������ƥ��Ļ����Ʒ�����α��˿�������ѡ��Ͷ����ϡ��ڷ��ϻ���ֹ涨�������£�Ͷ�ʾ������Խ��ʽ�Ͷ���ڹ�Ʊ��ծȯ�����д��ȣ��������ȵ�Ͷ�����������ߣ�ͬʱͶ�ʷ�ΧҲ������������ʱ��г����μ���3����ǿ����Ĺ�Ʊ�ʲ����øߴ�64%������35%Ͷ����۱������У�29%Ͷ�ʺ����Ʊ�г���

ǿ����ƻ����ʲ����������֤���ע���Ͷ�ʾ���������ǿ����ƻ���ȡ��ȫ�г�������������������ֲ����������������ӳ����۴�ͳ���г�������������ѡ������ٽ�Ͷ�ʹ�����֮��ľ�����ʹǿ���������������Ӹ�Ч��

�ġ�ȷ����Ա����ѡ��Ͷ�ʲ�Ʒ��ϵ�Ȩ������һ��ͨ���г�����������������Ч��

��ǿ�����ƶ��£��������ڻ����ע��ǿ����ƻ��������Ӻ��ƻ���ѡ���ܹ���Ա���Ը����Լ�������ͷ��ճ����������ӹ���ѡ����ǿ����ƻ��У�����ѡ��ͬ�ص�ijɷֻ��𡣲α������յ����Ͻ����ȡ���ڸ����˻��Ļ������������ֶԲα��˽��й㷺��Ͷ���߽������������Ա�α��˸��õĹ��������˻�����ȡ�����Ͷ�����档Ϊ��һ���ٽ��г��������ƶ��������ṩ���õIJ�Ʒ�ͷ��������շѣ��������2012�������ˡ���Ա��ѡ���š���������Աÿ����һ������ѡ�������˼�ǿ����ƻ��Ļ��ᡣ

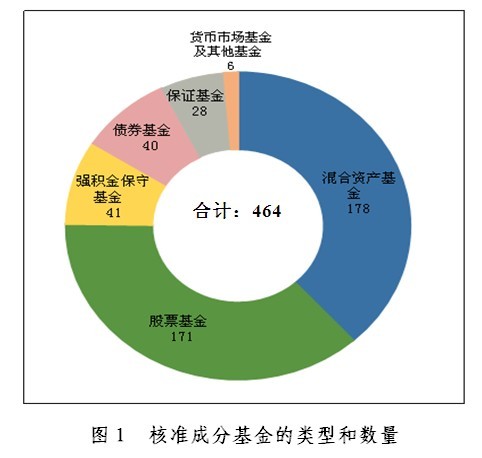

��۽����г����췢������Ҫ��Ͷ�ʹ����˱���Ϊ�α����ṩ�ḻ��Ͷ��ѡ��ǿ����ƻ��ɻ���ֺ������ܻ���ֺ����֤���Ĺ�ͬ�ල��ǿ����ƻ��������Ͽ��Է�Ϊ�������мƻ�����ҵ�ƻ�������Ӫ��ƻ�[ �������мƻ����ɽ��ڻ�����Ϊ�����ˣ�Ϊ��������������Ա��Ƶ�ǿ����ƻ����������ڵص���ҵ��ϼƻ����������ԵĹ�ģЧӦ�����������һվʽ������ص㡣��ҵ�ƻ����ر�Ϊ��Ա�����Ըߵ���ʳҵ�ͽ���ҵר�衣����Ӫ��ƻ���ҪΪֻ���ܹ���ͬһ���������й�����˾���йع�Ա�μӡ�]��Ϊ����ϲα��˲�ͬ�ķ��ճ���������ÿ��ǿ����ƻ�������������պ�Ԥ�����治ͬ�ijɷֻ�����ÿ��ǿ����ƻ����������ṩһ�����ػ��𡣴��⣬����ǿ����ƻ������������ɷֻ��α���ѡ�������ʹӵͷ����ȶ������ͣ����߷��ո�DZ�������͡�����2012��8��31�գ��г�����41��ǿ����ƻ�������464���ɷֻ���ƽ��ÿ���ƻ�ӵ��11���ɷֻ���

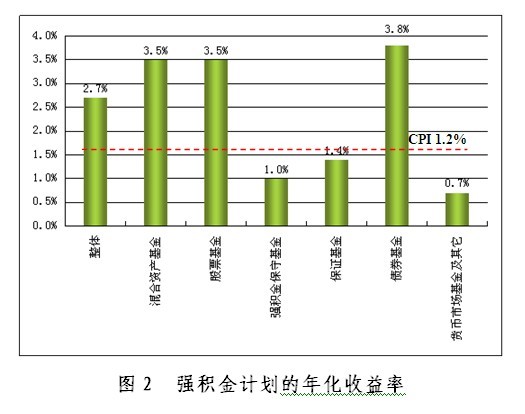

�塢���ǿ����ƻ�������Ч�������������ۻ�����2.7%

���ǿ����ƻ�ȡ���˽Ϻõ�Ͷ�����棬�α��˵��ʲ�����˱�ֵ��ֵ�������Ӯ�����ڶ���˵�֧�ֺ����Ρ�ǿ����ƻ���Ȼ�ڽ���Σ����δȡ�������棬����2000���ʵʩ���������ͻ���������껯������Ϊ2.7%�����Ը������ͬ��CPI 1.2%��

���У�ծȯ�����Ͷ����������ߣ���ȫ��Ҳ�ϸߡ����Ϊ��Ʊ����ͻ���ʲ���ϻ���Ҳȡ���˽Ϻ����棬���Dz����Խϴ�ǿ�����ػ�����ÿ��ǿ�������мƻ������ṩ�ģ����б������ʣ������껯�����ʽ�Ϊ1.0%���ͷ��յ����档

�����Դ�½���ϱ�����ϵ����Ľ������

�й���½���˿ڹ�ģ�����ù�ģ����������Լ����÷�չ�Ρ����ڻ�����ʩ�����ȷ��������۴��ڽϴ���죬�ҹ������ϱ�����ϵ���ڶ����ƶȲ��桢����չ���Ȳ�ƽ�⡢�ʽ������ɢ����ӪЧ�ʲ��ߵ����⣬�������հ����ģʽ�������ǿ������ƶȽ������Ӫ�������飬Ϊ�����ṩ�˺ܶ��������ʾ��

һ��δ����ѣ��������ϱ�����ϵ�̲��ݻ����й�����2000�����ҿ�ʼ���롰���仯����ᣬδ��30�������˿ڽ����ּ�������̬�ƣ����١�δ�����ϡ����Ͼ����ơ�������ʷԭ���������飬�ҹ������Ͻ�ȱ��Ҳ�������顣���ݲ�Զ���������о��Ŷӹ��ڹ����ʲ���ծ���ļ��㣬���Ͻ�ȱ�����ҹ������ʲ���ծ�����г��ڷ��ա������������ƶȲ��������£����38���У����Ͻ��ۼ�ȱ��ռGDP���ؽ��ߴ�75%������֧ѹ���������ƶȵ�ת��ɱ��������˿ڵļ������ӡ�[ ��Զ���������ȣ����ʼƹ����ʲ���ծ���������ƾ�����2012��6��11�ա�]��ˣ����ϱ�����ϵ�ĸĸ�غ�����������Ա�������غ�����г���裬Ҳ�غ��ҹ����õĽ�����չ�������ǿ�о���δ����ѡ�

�����������ϱ�����ϵ����Ҫ�����г��������������Ч�ʡ���۵����ݱ����ƶȲ�û���հ���������1994�곫�����ݱ�������֧�������Dz�ȡ��ǿ���Ե���ȫ�����ƣ��ȸ��������о�ҵ�˿ڵ����ݱ��ϣ��ֳ�ַ���������г����������ơ��˻������˿��Ը���Ͷ������ͷ��յĸߵ�����ѡ��Ͷ����ϣ��ٽ���Ͷ�ʹ����˵ľ�����Ϊ�˻��������ṩ���ḻ�����ʵ�Ͷ��ѡ��֤�����ʽ�ı�ֵ��ֵҪ���⣬�������еġ���Ա��ѡ���š������˻���������һ���̶��Ͽ���ѡ�������ˣ�ͨ�������г������������շѱ�����߷���ˮƽ����۵���Щ���飬��������ӳ�����������籣�ƶȵľ���ȱ�ݣ����ֵ�ý����

�����������ϱ�����ϵ����Ҫר�Ź���������Ŭ��������Ҫ��ǿ����ڼ�ܻ���Эͬ��ϡ���ۻ�����Ǹ��ݡ�ǿ���Թ�����ƻ���������1998��9�³����Ķ�����������������ǿ�����ƶȵ�������ܡ����������۽��ڹ����֡�����ҵ�ල��֤ȯ���ڻ�������ίԱ����ȷ�ֹ�����˾���𣬽�����һ�������ļ����ϵ����ά���˹�ƽ���ɵ��г��������ֽ����������ļ�ܳɱ���

������Դ��ǿ���Թ�����ƻ�������

�������ϱ�����ϵ���ƶ�������˰�ȫ��Ч��Ŀ�꣬���ϳɱ�Ч��ԭ�������ǿ�����ƶ��У����������˺�Ͷ�ʹ����˲���Ϊͬһ�����⣬������ɫ���Լ��Σ���������ˡ��˻������ˡ��й��˶�Ϊͬһ���壬��ӪЧ�ʷdz��ߣ��ͻ���������Ҳ�õ��Ϻõı�֤����Ҳ��Ϊ�ҹ�����ҵ����ƶ��ṩ��һЩ��ʾ���������ƶȰ��ţ��ȿ�����ƺ���ά���ʲ��İ�ȫ�ԣ��ֿ����������Ч�ʣ����ٽ����˵ijɱ���

�����������ϱ�����ϵ����Ҫ���ϸ����������������ʽ���ҹ��Ļ������ϱ����ƶȴ��µIJ�ȡ�������ָ������ͳ������ȫ�����������˻����ϵIJ��ֻ����ƶȡ������ҹ������ľ��÷�չ�κ��ƶȲ��������أ������������ϱ��յĽɷ��ʽϸߣ����Ҹ�����������������Ҳ�ܴ��ڲ����������ٷŻ��������£��ĸ���������ϱ�����ϵ��Ҫ��Խ��Խ���С��ܷ�ǿ���Խɷѵ��ż������ɲ��ֻ���������ȫ������ת�ͣ��Լ��ٶ�������������������Ҫ���ϸ������ǵ�˼���������������������ϻ�������ʱ��г�ʵ���ľ���ͽ�ѵ��