����������

����������ժҪ���¼������빫�����ƶȾ������귢չ����ԭ����һ�Ĵ���ʽ���ϱ��Ϸ�չΪ�������ϡ�ҽ�ơ�ס������ͥ��������Ŀ���ۺ�����ᱣ����ϵ��ͬʱ���¼������빫��������������ʽҲ����һ�ģ���ȡ���������µ��г�������ģʽ��������Ͷ��ȡ���˳����ȶ��Ļر��������¼������빫������ƶȿ�ܡ�Ͷ�ʹ������ơ��ƶ��ص㣬�������ҹ���ᱣ���ʽ�������н�����塣

�¼������빫����ƻ�ʼ����20����50����������Ϊ��Ա�ṩ���ݱ��ϵ�ǿ�ƴ���ƻ���������������͵ķ�չ�����빫�����ƶȹ��ܲ�����չ���Ѿ���Ϊ�¼���Ϊ�������ϡ�ҽ�ơ�ס������ͥ�����Ƚ��д�����ۺ���ᱣ����ϵ��ͬʱ�¼������빫��������������ʽҲ����һ�ģ���Ϊ�����ṩ������ᱣ��ͬʱ��ʵ���˳����ȶ���Ͷ�����棬�ٽ�������ȶ��;��÷�չ������ʮ�˴����������������ʵ��ȫ�潨��С������ΰĿ�ꡱ����Ҫһ���ǡ���ᱣ��ȫ�ǡ����¼��µ�������ҹ����������ɽ֮ʯ�����Թ����¼��µľ�������Ҳ������Ǵ�������������ʾ��

һ���¼������빫������ƶȿ��

��һ�����빫�����˻�����

�¼������빫������1953��䲼��1955�꿪ʼʵʩ��ͬʱ�������빫�����(Central Provident Fund Board��CPFB��ר�Ÿ������������������빫�����ƶ�ֻ��һ��Ϊ��Ա�ṩ���ݱ��ϵ�ǿ���Դ���ƻ���1965���¼��¶���֮��ʼ��չ���빫����Ĺ��ܡ�Ŀǰ�����빫�����Ѿ�����ǰ�ĵ�һ���ϱ��Ϸ�չ���˰������ݱ��ϡ�ҽ�Ʊ��ϡ�ס�����Ϻͼ�ͥ�������ڵ��ۺϱ�����ϵ��

Ϊ���㲻ͬ�����¼������빫����������ĸ��˻�����ͨ�˻���Ordinary Account����ר���˻���Special Account����ҽ�ƴ����˻���Medisave Account���������˻���Retirement Account������ͨ�˻���ר���˻�������20����70�������ͨ�˻��Ĺ���������ڹ���������Ϸ���(������ݣ������ҹ��������÷�)�����ٱ��ա���Ů����֧�������й�ƱͶ�ʵȣ�ר���˻�����Ϊ�������Ա�������ݽ��ṩ���ϱ��ϡ�ҽ�ƴ����˻�1984�꽨����Ϊ�������Ա����ֱϵ����֧��סԺ������ҽ�Ʒ����ɼ������շѵȡ������˻���1987�����룬�ʽ���Դ��ר���˻����ڳ�Ա����55 ����ʱ����������62 ��ʱ��ʼ֧�����Ͻ�

���������빫����ɷ��ʼ��ʽ��ģ

���빫����ɷ�һ���������ڹ�Ա��һ���������ڹ������ɷѰ��ղ�ͬ������������˻���������ɷ�����μӹ�����ƻ���Ա��������أ�׳�����ɣ��ݼ�������ǰ�������͡�

2012���¼������빫����ɷ������±���ʾ��

������ʮ�귢չ�����빫����ƻ��Ѿ��������¼��¾�������˿ڡ�2011����¼������˿�527�����й���327�����þ���54�Ǿ����˿�146��2011������������˻�����337.6���ˡ�

����2012��6�µף��¼������빫�����ģΪ2192.67����Ԫ����2011���¼���GDPΪ3268����Ԫ�����빫������GDP��0.67�����Ӹ��˻��Ĺ�ģ����������2012��6�µף���ͨ�˻��ۼƽ���888.84����Ԫ��ר���˻��ۼƽ���507.48����Ԫ��ҽ���˻��ۼƽ���569.77����Ԫ�������˻��ۼƽ���265.77����Ԫ��2002���������¼������빫����ƻ��ij�Ա�����ͻ������״�����±���ʾ��

�����¼������빫�����Ͷ������

�¼������빫���������빫����ָ�������������������������ϼ���������Ϊ�������������ʵ�ж��»��ƣ����»��Ա�������������ڵõ�������ͬ�������������һ�㲻����3�ꡣ���ζ��»�����ϯ���ܾ���������13����Ա��ɣ�����2��������Ա��2������������2����Ա������7��ר�ҡ����ȥ��ȣ����ζ��»�ר����4�����ӵ�7�������������빫�����Ϊ����רҵ��ʿ�ķ�չ���ơ�

��Ͷ�ʹ������ƿ������빫����Ͷ����Ҫ��Ϊ�����֡���һ����Ͷ���ڹ��ڵ�ס����������ʩ�����Լ����ֹ����ʲ������¼�������Ͷ�ʹ�����˾��GSIC�����𡣵ڶ����������빫����Ͷ�ʼƻ���CPFIS�����üƻ������������Ա����ͨ�˻���ר���˻��г���һ�������Ĺ�����ͨ�������Ʊ��ͬ�������ʽͶ�����ʱ��г������������DZ��ռƻ������¼������빫�������������ռƻ�������ס�����ա��������ա���ҽ�Ʊ��յȣ������ռƻ������Ͷ����Ҫ������ʲ�������˾����Ͷ���ڶ��ڴ���ת�ô��ƾ֤����Ʊ��ծȯ�ȡ�

�����������Ͷ���У������빫�����ͨ���¼�������Ͷ�ʹ�����˾�����Ļ�����ɹ������Ա����Ͷ�ʵĻ������¼������빫��������塣

��һ�����빫�����Ͷ��

���¼�������Ͷ�ʹ�����˾�������ʽ������빫��������һ���ʲ��أ�ȫ��Ͷ���ڷǽ���������ծȯ�����ڹ������Ա���ԣ��ⲿ���ʽ���Ի�ü������ʡ��������ʲ��������빫����ʵ�������ʣ����ǰ����¼���������Ҫ����һ���ڴ�����ʵļ�ƽ��������ĩ���������ʵļ�ƽ�������м�Ȩȡ��(���ߵ�Ȩ�ر�Ϊ80%:20%)��ÿ������һ�Ρ��ü������ʲ��õ������빫������ȷ�涨��2.5%��������汣֤��

����ʷ������1955-1995��40��䣬���й������˻��ļ������ʾ�Ϊ2.5%����1995��7���𣬿��ǵ����˻��Ĺ��ܲ�ͬ���¼��½�ר���˻��������˻��ļ�����������Ϊ3.75%��1998��7������Ϊ4% ��

2001��10�£�Ϊ�˸������ҽ�ƴ����˻������¼��½�ҽ�ƴ����˻��ļ���������ߵ�4%����ר���˻��������˻���ƽ�����������˻��ϳ�Ϊ�����˻�����2008���������˻��������ʵ�ȷ����ʽ����10��������ծȯ��ȥ12 ���µ�ƽ�������ʵĻ����ϼ�1%��ͬʱ��Ϊȷ����Ա�Ĺ������ñ��ϣ��涨�������ʲ��õ���4%��

2009�����¼����������빫���������˻��еĵ�һ��6����Ԫ�ʽ�ļ������ʶ������1%��������ͨ�˻������2����Ԫ�ļ������ʿɴﵽ3.5%��

�������������Ա����Ͷ��

1986��5�����빫���������Ͷ�ʼƻ��������������Ա���ɽ�20%����ͨ�˻��ʽ��ɳ�Ա����Ͷ���ڹ�Ʊ����������ɣ�����λ���л��𡢻ƽ�ȡ�1993��10�£���Ͷ�ʼƻ�����Ϊ����Ͷ�ʼƻ�����Ա���Ͷ�ʱ����ſ���80%��1997�����Ϊ�����빫����Ͷ�ʼƻ���CPF Investment Scheme��CPFIS����2001�꣬CPFIS������ͨ�˻�Ͷ�ʼƻ���CPFIS-OA����ר���˻�Ͷ�ʼƻ���CPFIS-SA����

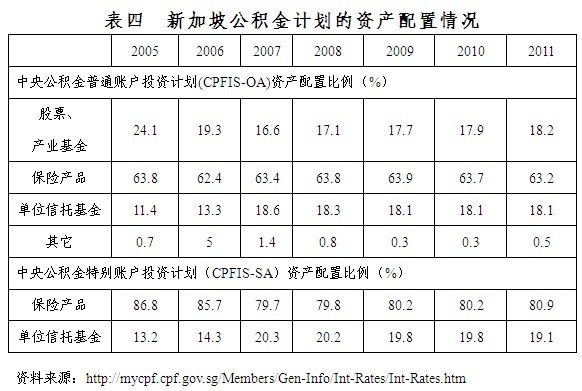

��ͨ�˻�Ͷ�ʼƻ���ѡ��Ľ��ڹ��������ࡣ��һ��Ϊ��Ͷ�����ƣ��������ڴ��¼�������ծȯ������ȯ����������ծȯ���¼�����������ծȯ�����ȡ��ڶ���ΪͶ����������35%�IJ��֣�������Ʊ����ҵ����(������Ͷ������)����˾ծȯ��������ΪͶ����������10%�IJ��֣���Ҫ��Իƽ�ȹ����Ͷ�ʡ�����2012��6�µף�ʵ�ʲμ���ͨ�˻�Ͷ�ʼƻ��ij�ԱΪ89.6���ˣ��ʽ��ģΪ230.72����Ԫ�����У���Ʊ����ҵ����Ϊ44.09����Ԫ�����ղ�ƷΪ145.7����Ԫ����λ����Ϊ40.12����Ԫ������Ͷ��Ϊ0.81����Ԫ��

�¼��¶����빫�����Ͷ��������Ҫ������ר���˻�Ͷ�ʼƻ����棬��Ͷ�ʹ��߷�Χ��խ������Ͷ���ڻ�������˻�����Ʊ����ҵ���𡢹�˾ծȯ���ƽ�CPFIS ���շ���ϵͳ�б��Ϊ�߷�������Ͷ�ʹ������ղ�Ʒ������2012��6�µף�ʵ�ʲμ�ר���˻�Ͷ�ʼƻ��ij�ԱΪ45.2���ˣ��ʽ��ģΪ63.58����Ԫ�����У����ղ�ƷΪ51.58����Ԫ����λ����Ϊ12.01����Ԫ��

�������빫����Ͷ�ʼƻ����ʲ����ñ������±���ʾ��

����2012��6��30�գ���ͨ�˻���ר���˻�Ͷ�ʼƻ��У��ֱ���571.97����Ԫ��154.25����Ԫ���ʽ�δ��������Ͷ�ʣ�ռ�������˻��ʽ��ܹ�ģ��71.2%��70.8%���ɼ����ֹ�����ʵ����û�н����κ�����Ͷ�ʣ��ⲿ���ʽ�һ�㶼�����빫�����Ͷ���������������Ա�������յļ������ʡ�

�����¼������빫�����ƶȵ��ص�

��һ�����뼯���������ƶ�ģʽ

�¼����������˷�����ң���ȡ�������ʱ����塱ģʽ��ǿ�������ھ�����������еĵ��غ��������á����¼������빫�����ƶ�������ͬ�����������������й������ص㡣�����Ǹ���ᱣ����Ŀ�����е����빫����ƻ�������������ͳһ�ṩ����������ס�������ϡ�ҽ�Ƶ���Ŀ���ƶ���ƣ����Ұ�������ͳһ�ṩ�IJ�Ʒ�ͷ������������ʽ�������ݣ���Ӫ��ҽ�ƻ����ȡ���α����ڹ�����Ĺ鼯�����ϡ��¼������빫�����ɹ�����Ա�ɷѣ����DZ��������빫�������Ϊ������������������ƶȹ�����ƶ��������빫���������������Ͷ�ʹ�˾������ʽ��Ͷ����Ӫ��

���������������ϱ���ģʽ

���ϱ����ƶ�����ģʽһ�������֣������ָ��ơ����Ҵ����ƺͲ��ֻ����ơ����������ꡢ���������ϱ��ռƻ��ǵ��������ָ��ơ��ҹ���ְ���������ϱ������ȡ���Dz��ֻ����ơ��¼������빫����ƻ����Ǵ����ͱ���ģʽ�ĵ��ʹ���������������Dzα����ھ�ҵ�ڼ䣬���մ��ʽ�������ϱ��ջ����Դ���Ϊ���ݺ�ľ�����Դ�����������ϱ���ģʽ�£����������ȳ���Ҫʵ�ֻ���ֵ��ֵ�����ⲿ���û����������������ˮƽҪ��ϸߡ��¼������빫����ƻ�������������һ���������ⲿ�ľ��û���ƽ�ȣ���֮�������õĹ����������������빫���Ϸ�չ׳����ʵ�ֱ�ֵ��ֵͬʱ���ٽ����¼��¾��÷�չ��

�������г�����רҵ�Ե�Ͷ�ʹ���ģʽ

�¼������빫��������¼�������Ͷ�ʹ�˾�������Ͷ��������Ŀǰ�¼�������Ͷ�ʹ�˾��������ȫ������100�һ��������˾������,�������г����Ĺ���ģʽ��רҵ����Ͷ�����ͨ��200����Ͷ��ר�������緶Χ�ڽ����ʽ�Ͷ�ʣ����д��ʽ�Ͷ�ڱ����������ŷ�Ͷ��ǹ��ҡ�

���⣬�ɹ������Ա����Ͷ�ʵIJ��֣�Ҳ��ͨ�����ʱ��г�ѡ����Ӧ��Ͷ�ʹ��߽����г�������Ӫ�����������ռƻ����������������г����ʲ�������˾����רҵ����Ͷ�ʹ�������һ���⣬���������г�����רҵ���ص㡣

�ġ��¼������빫�������ʾ����

��һ��ǿ����ᱣ���ʽ���г�������

2011��ף��ҹ��������ϱ��ջ�������ۼ�1.95���ڣ�ҽ�Ʊ��ջ�������ۼ�4015��Ԫ��ʧҵ���ջ�������ۼ�2204��Ԫ��ס������������ۼ�2.1���ڣ��ϼ�Լ4.6���ڡ����������������ʽ�ֻ�ܽ������д�������ծ������ɱ��ܸߣ�������ʧ�ɽ���¼������빫����������ƣ�������һ���������Ե��ʽ������dz��ڽ�����ʽ𣬼���������ͨ���г�����ʽ������Ͷ����Ӫ�����ٹ����ɱ������ӹ�ģЧӦ��

��������ǿ���������ϱ�����ϵ����

�����¼��µ����빫�����ƶ��⣬�����ϱ�����ϵ����Ĺ��ң���������ƵĴ��������Ͻ�ƻ�������Ϊ���ϱ�����ϵ�����壬��������401(k)�ƻ�����˰�����Ͻ�ƻ����Ĵ����ǵij������ƻ��ȡ��ҹ���������Ƶ���ҵ���ƻ���չ�ͺ���˰���ӵ������ϼƻ�ȱʧ����Ϊ�ҹ����ϱ�����ϵ����Ķ̰塣����¼��´���ʽ�����Ͻ�ƻ����ɴ�����չ��ҵ������˰�յ������ϼƻ��������ж����ʱ��г����г���������ʵ�ֱ�ֵ��ֵ��

�������������Ӻ�������������

��ǰ���ϱ�����ϵ�ĸ���Խ���¼������������빫�����ƶ��й��ܶ�λ�����ӹ滮�������ͼල�Ȼ������á�����Կ��ǻ��������ʲ����������ת��������Դ˰�����룬Ϊ���ϱ���ȷ�������ȶ��ʽ���Դ������ʵ�����˻��������ͳ�����ᱣ���ʽ���ȫ�Ժ�������Ϊ������������ר�Ż������й������г�������������ҵ���ְҵ����ڹ���ƽ�Ļ����ϣ�����г���ԭ������α�������ѡ��Ȩ��ȷ����ֵ��ֵĿ�ꡣ