手机看新闻

手机看新闻 分享到人人

分享到人人

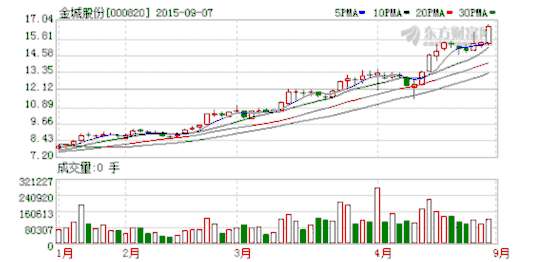

江苏院35亿元借壳金城股份(000820)的重组预案披露后,深交所于近期发出问询函,重点关注本次重组中的标的资产的业绩可持续性、关联交易及事业单位改制的合法性等八大问题。

金城股份8月28日披露重组预案,公司拟进行重大资产出售、置换,并拟以9.29元/股向神雾集团发行股份购买江苏院100%股权,交易价格34.6亿元,同时募集配套资金。交易完成后,神雾集团将成为上市公司的新任控股股东,吴道洪成为公司实际控制人。

金城股份本次拟购资产江苏院前身是事业单位,其历年资本运作的合法性无疑是各方关注的重点。重组方案显示,江苏院前身为“江苏省冶金工业局冶金设计院”,成立于1958年11月22日,为江苏省冶金工业局下属的事业单位,并在2004年8月份实行改制,企业类型改为有限责任公司,由殷惠民等45位自然人接盘。此后,经过多次股权转让,神雾有限(神雾集团的前身)于2008年全资控股江苏院。

值得关注的是,在上述股权转让中,重组预案并未详细披露股权变动相关方的关联关系、股权转让价格的合理性等。“一般而言,在监督机制不健全的情况下,事业单位改制容易滋生‘暗箱操作’等各类问题,因此,监督机构对价格、受让方的审查就显得尤为重要。”一位大型律师事务所的律师表示。

在此背景下,深交所指出,根据《26号准则》第16条第2款规定,请公司补充披露拟收购资产的设立情况、历次增减资或股权转让情况、是否存在出资瑕疵或影响其合法存续的情况等。

不仅如此,江苏院的盈利持续能力也引起了监管层的关注。据重组报告书披露,江苏院2012年至2014年及2015年1至6月的收入分别为3.4亿元、2.9亿元、1.1亿元以及1.9亿元,扣非后的净利润分别为5155万元、2579万元、193万元以及3912万元,业绩波动较大。

基于此,深交所指出,请公司按照相关规定,对江苏院进行包括盈利的稳定性、是否具备可持续性等分析。同时,还要求公司补充披露江苏院的盈利模式、核心竞争力、关键技术等,并就上述核心竞争力将如何支持企业未来的盈利情况具体说明。

交易所关注的一个重点是标的公司的关联交易。据披露,2014年12月,江苏院与关联方金川神雾签订了铜尾矿综合利用项目总承包合同,该项目总金额约7.88亿元。江苏院2015年上半年的营收1.9亿中,该项目竟占了1.3亿元。尽管神雾集团承诺,上述项目建成后,神雾集团及关联方将对金川神雾进行减持直至全部转让所持的股权,但交易所仍要求进一步补充标的资产是否对关联方存在重大依赖,同时要求神雾集团对承诺事项的内容进行充分披露,并签署承诺函。

恭喜你,发表成功!

恭喜你,发表成功!

!

!