分享到人人

分享到人人

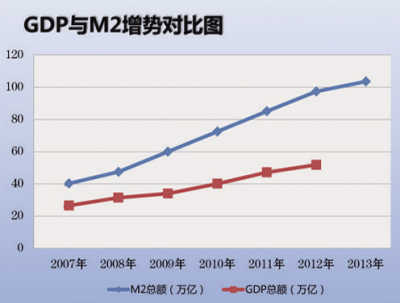

4月11日,央行公布最新統計數據顯示,截至3月末,中國廣義貨幣供應量(M2)達103.61萬億元,首次突破百萬億元大關。同時,3月份新增人民幣貸款達到1.06萬億元。而前一天央行公布的2月份外匯佔款大幅增加近3000億元。一系列的貨幣供應數據,在市場激起層層漣漪,關於貨幣超發的擔憂開始發酵。

中國貨幣使用效率低下

今年前三個月M2增速均超過15%,這不僅令政府擬定的今年M2預期增長13%左右的目標出現更大的挑戰,也凸顯了中國經濟面臨的困境。隨著M2余額不斷擴大,M2佔GDP之比也逐漸攀升至目前的近190%。

“M2佔GDP比重的不斷攀高直接折射出中國貨幣使用效率的低下。”復旦大學經濟學院副院長孫立堅在接受《國際金融報》記者採訪時指出,“中國市場上始終同時存在著‘錢荒’和‘錢流’的問題。其實,中國市場上根本不缺錢,只是錢不願意流向實體經濟。因此一旦出現刺激經濟的需要,就要增加銀行的新增貸款以及拓寬直接融資渠道來解決問題,從而造成貨幣供應量越來越大。”

央行昨日公布的數據顯示,3月份新增人民幣貸款規模為1.06萬億元,同比多增515億元。“目前,國內投資者缺乏投資渠道,加上政府加大對影子銀行問題的整頓以及對房地產實施限購政策,因此大量資金回流至銀行。而銀行在資金充裕的情況下,自然會增加放貸,忽略風險管理意識。”孫立堅認為,“這無疑會增加金融系統的風險。”

M2導致通脹預期升溫

貨幣供應量的快速增加是否表明中國的貨幣已經超發?通貨膨脹、資產泡沫等問題是否將日益凸顯?有人說,目前中國M2佔GDP比重接近190%,同期日本貨幣佔GDP比重雖高達238.8%,但其物價水平卻長期維持負增長﹔俄羅斯的物價指數雖超過10%,但其貨幣佔GDP比重卻僅有43.9%。

光大証券分析師鐘正生認為,M2佔GDP比重本是一個用於度量經濟體貨幣化程度的概念,現在卻被許多人視為判斷央行無節制印鈔的指標。事實上,一國M2?GDP的上升,與貨幣政策調控、經濟貨幣化程度和金融結構的演進都有關系,不能將之與貨幣超發畫等號。

不過,孫立堅則表示:“即使M2快速增長不能等同於貨幣超發,但卻不能完全否定M2快速增長與通脹之間的關系。”

孫立堅認為,我們不能拿日本的例子來說明問題,日本的經濟已經是病態的經濟,經濟基本處於不增長的狀態。“隻要中國經濟正常發展的話,在如此龐大的貨幣供應量下,通脹一定是會上升的。”

“雖然,3月份中國的CPI增速出現回落,但這是由多種因素導致的,是暫時的。普通居民對通脹高企的預期正在不斷升溫,而市場預期往往比實際能看到的通脹更可怕。”孫立堅進而指出。

央行需要貨幣獨立性

盡管,3月中國外貿出現小規模逆差,惠譽更是下調中國主權評級,但是,人民幣卻依舊維持上揚的勢頭。“如果不加以重視及控制外匯佔款或熱錢持續大規模流入的情況的話,勢必加大通脹的風險,也會對當前政府的房地產調控政策及影子銀行的整頓帶來負面影響。”一位銀行業內分析人士對《國際金融報》記者指出。

在市場資金如此充裕的環境下,中國的貨幣政策又將何去何從?上海社科院經濟景氣與預測研究室主任劉熀鬆預期,4月份后貨幣政策會繼續中性偏緊,M2增速今年也會有一個緩慢地下降。安信証券高級宏觀分析師尤宏業認為,資金面仍然比較寬裕,在經濟不強、通脹溫和的情況下,預計央行可能採用正回購對沖,不會有更多政策動作。民生銀行金融市場部首席分析師李志強同樣預計,央行動用存款准備金率和基准利率等工具的可能性暫時不大。

“應該還給央行貨幣政策的獨立性,在央行不具有獨立性的情況下,即使市場資金泛濫,當前央行在貨幣政策方面也隻能小打小鬧。”孫立堅指出,“央行既要控制通脹不過快上升和金融機構風險可控﹔然而作為財政部資金支付的窗口,在各個部門均要求資金來支持經濟發展的壓力下,又不得不增加貨幣供應量。因此,在兩難之下,央行的貨幣政策會出現‘忽左忽右’的狀況。”